TV 스포츠 채널의 종말, ‘구단 TV’ 시대 열린다

by

2026년 2월 16일

닐슨 통합 시청 점유율 "FAST의 부상, 넷플릭스의 정체 "

"FAST는 더 이상 넷플릭스의 대안이 아니다" 오히려 "넷플릭스가 FAST의 대안이 되어가고 있다❞

미국 스트리밍 권력 이동에 따라 K 콘텐츠 선택도 달라야

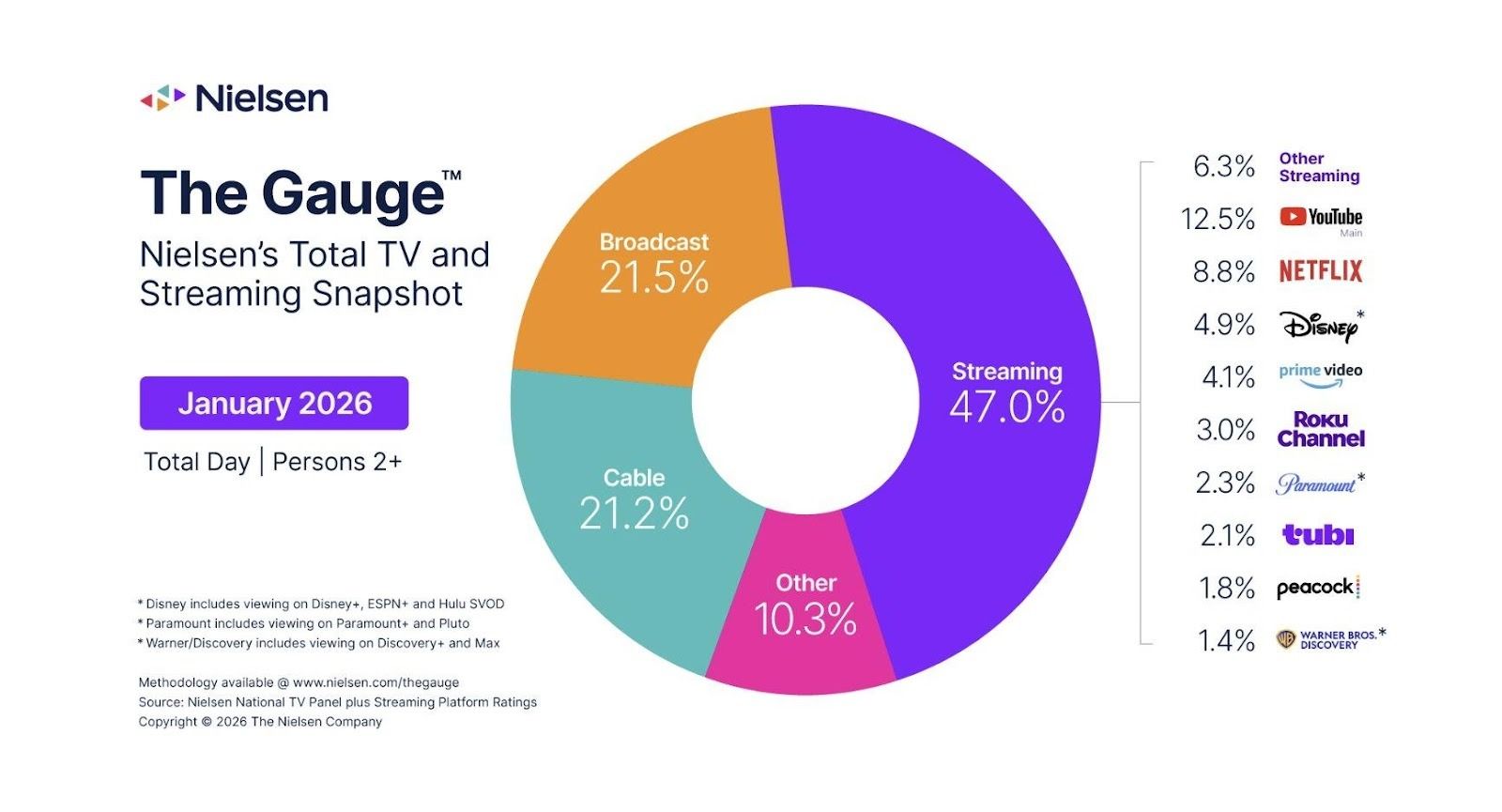

미국 스트리밍 시장에서 무료가 유료를 이기기 시작했다. 닐슨이 2월 17일 발표한 더 게이지(The Gauge) 1월 보고서와 13개월 트렌드 데이터를 교차 분석한 결과, 무료 광고 기반 스트리밍(FAST) 플랫폼인 로쿠 채널(3.0%)과 투비(2.1%)의 TV 점유율이 유료 구독 서비스인 피콕(1.8%)과 워너브라더스 디스커버리(1.4%)를 나란히 추월한 것으로 확인됐다.

같은 기간 넷플릭스의 점유율은 8.6%에서 8.8%로 사실상 제자리걸음에 머문 반면, 유튜브는 10.8%에서 12.5%로 뛰어올라 스트리밍 카테고리 실질 1위 자리를 굳혔다. 스트리밍 전체 점유율은 42.6%에서 47.0%로 1년 새 4.4%포인트 상승하며 미국 TV 소비의 절반 진입을 목전에 뒀다.

이 지각변동의 배경에는 세 가지 구조적 힘이 동시에 작동하고 있다.

미국 가구당 스트리밍 구독료가 케이블 수준을 넘어서면서 소비자들은 지갑을 닫기 시작했고, 삼성·LG 등 스마트TV 제조사들은 FAST 플랫폼을 기기에 직접 내장해 진입 장벽을 제로로 낮췄다.

여기에 서드파티 쿠키(3rd‑party cookie) 폐기, 이른바 ‘쿠키리스(cookieless) 전환’으로 웹 전반의 개인 맞춤 타게팅·트래킹이 급격히 위축되고 있다. 크롬·사파리·파이어폭스 등 주요 브라우저가 제3자 도메인이 심는 추적용 쿠키를 차단하거나 사용자의 추적 거부를 기본값으로 끌어올리면서, 광고주는 더 이상 여러 사이트에 걸친 행동 데이터를 활용해 정밀 타게팅·빈도 관리·전환 기여를 하기가 어려워졌다.

이에 그동안 디스플레이·오픈 웹에 쏟아지던 퍼포먼스 광고 예산이 새로운 ‘안전지대’를 찾아 CTV와 FAST로 이동하고 있다. 로그인 ID·디바이스 ID·가구 단위 타게팅이 기본인 CTV와 무료 광고 기반 스트리밍(FAST·AVOD)이 ‘포스트 쿠키’ 시대의 리치·타게팅·측정 3박자를 동시에 충족하는 매체로 부상하고 있는 것이다.

FAST이 성장하면서 2030년 106억 달러 규모로 성장할 스트리밍 광고 시장의 중심이 유료 구독형이 아니라 무료 플랫폼으로 빠르게 재편되고 있다. 한국 콘텐츠 산업이 더 이상 ‘유료 스트리밍 라이선스 + 극장’ 중심 모델에 안주할 수 없고, FAST·AVOD를 축으로 한 채널 설계, 광고 친화적 포맷·편성, 데이터 기반 글로벌 세일즈 전략까지 포함하는 유통 전략을 전면 재정립해야 하는 시점이라는 의미다. 한국 콘텐츠 산업 역시 글로벌 진출과 유통 전략을 전면 재정립해야 하는 시점이다.

스트리밍 47%의 의미 — 1년이 증명한 권력 이동

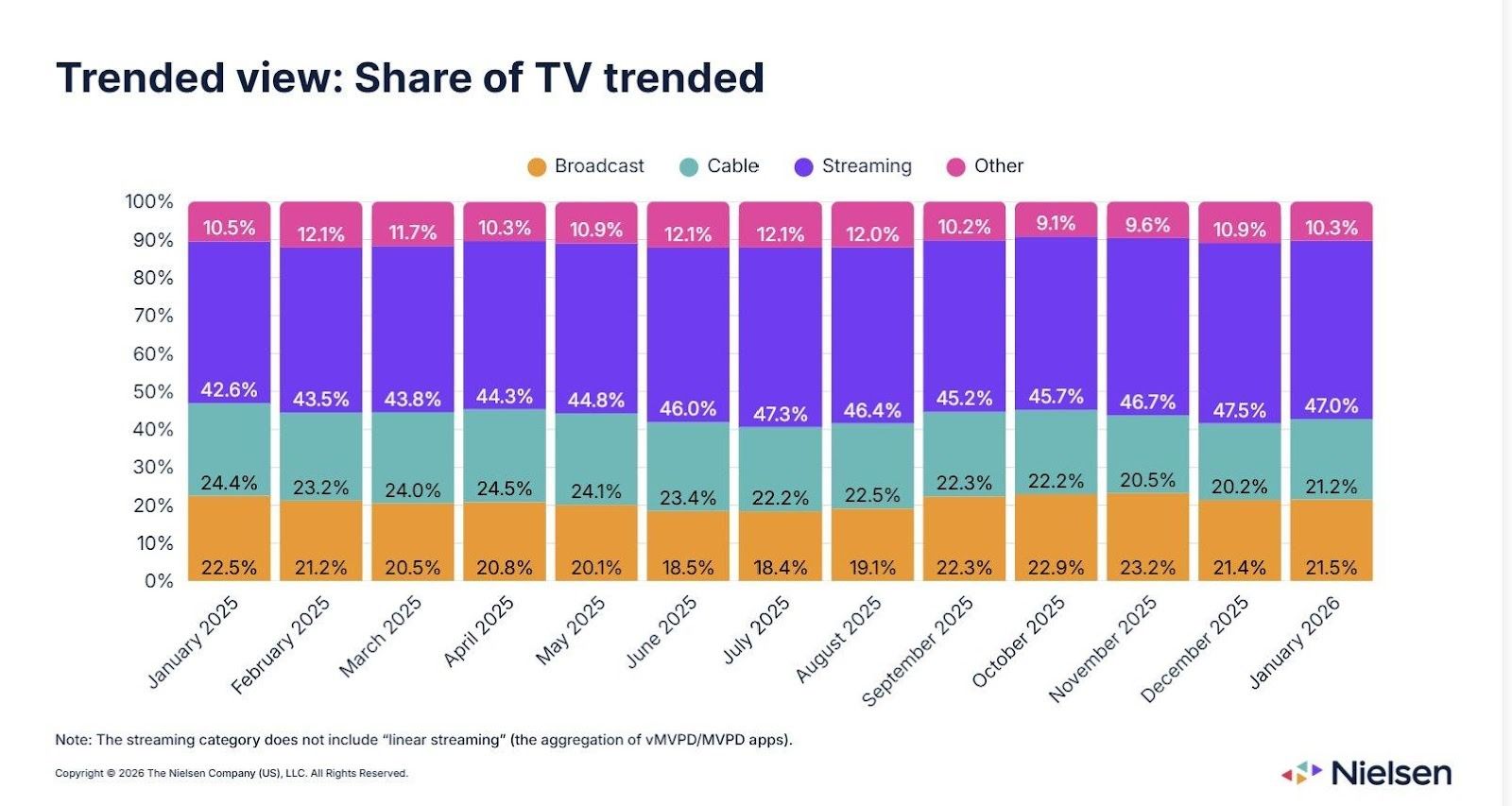

닐슨이 공개한 13개월(2025년 1월~2026년 1월) 트렌드 데이터는 단발성 스냅샷이 아닌 구조적 변화의 흐름을 읽게 해준다. TV 시청 점유율 추이를 보면 스트리밍의 지배력 확대, 케이블의 구조적 하락, 그리고 방송의 스포츠 의존적 회복이라는 세 가지 추세가 명확히 드러난다.

특히 주목할 것은 케이블TV의 하락 속도다. 2025년 1월 24.4%이던 케이블 점유율은 1년 만에 21.2%로 3.2%p 하락했다. 반면 스트리밍은 같은 기간 4.4%p 상승했다. 케이블에서 이탈한 시청자들이 스트리밍으로, 그것도 무료 FAST 플랫폼으로 이동하고 있다는 것이 이번 13개월 데이터의 핵심 서사다.

지상파 방송은 스포츠 시즌에 따라 등락이 극명하다. 지상파 방송의 생존에 스포츠가 핵심적이라는 이야기다.

미국 최고 인기 스포츠인 미식축구(NFL) 시즌이 끼어있는 1월(22.5%)과 9~10월(22.3~22.9%) 구간은 비교적 높고, NFL 비시즌인 6월(18.5%)~7월(18.4%)에는 급락한다. 이는 방송의 생존이 스포츠 라이브 콘텐츠에 전적으로 의존하고 있음을 데이터로 확인시켜 준다.

플랫폼 전쟁의 새 구도 — 유튜브 1위, FAST의 질주

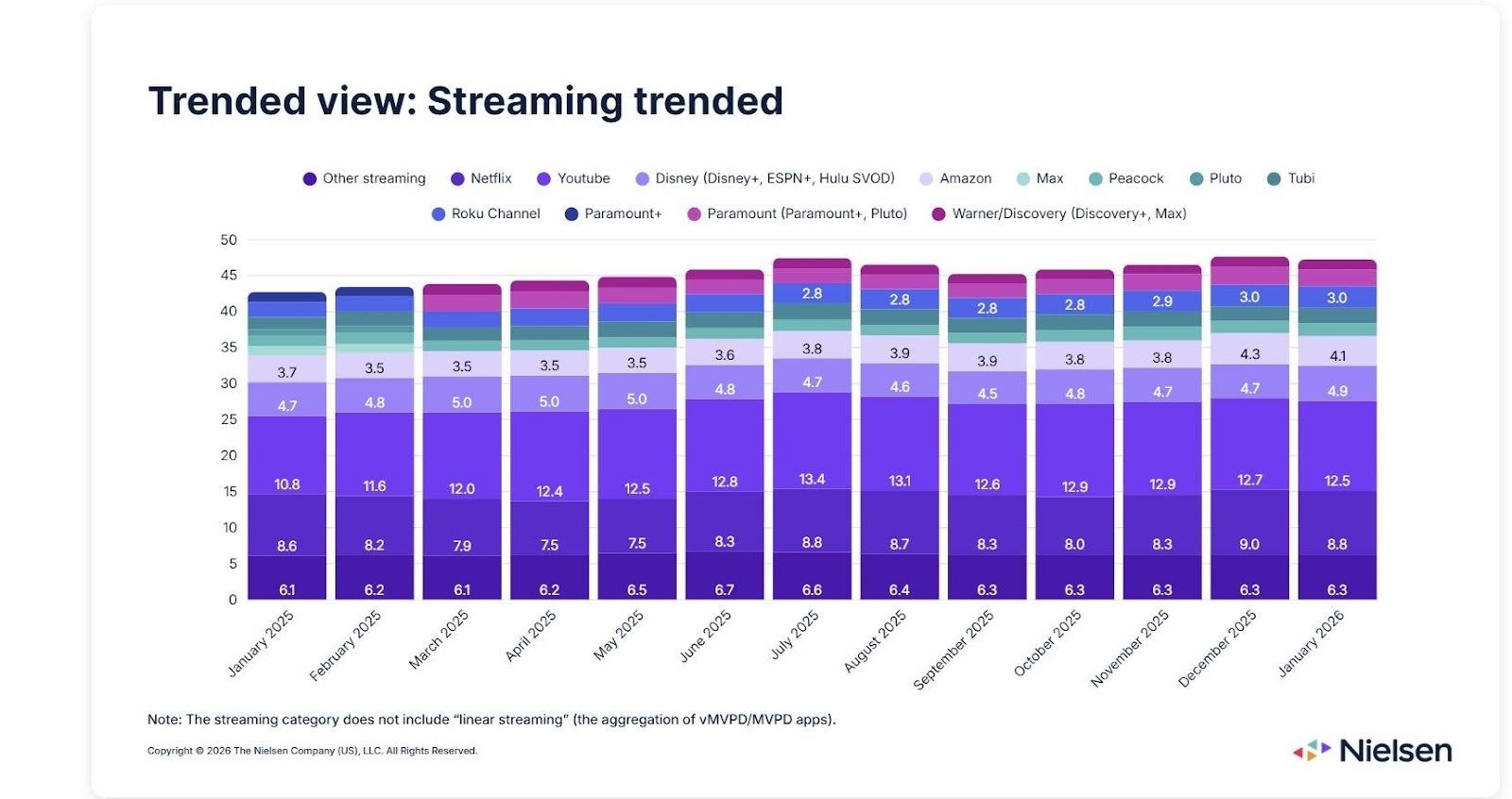

스트리밍 카테고리 내부에서도 지각변동이 일어나고 있다. 13개월 트렌드 차트는 유튜브의 역전, 넷플릭스의 정체, FAST 플랫폼의 꾸준한 성장을 동시에 보여준다.

▌ 유튜브 12.5% — 이미 넷플릭스를 넘어선 진짜 1위

이번 트렌드 데이터에서 가장 충격적인 숫자는 유튜브의 12.5%다. 2025년 1월 10.8%에서 시작해 13개월 내내 최상위권을 유지하며 1.7%p를 더 벌렸다. 넷플릭스(8.8%)와의 격차는 3.7%p. 유튜브는 더 이상 '동영상 플랫폼'이 아닌 미국 TV 소비의 제1 스트리밍 채널이다. 크리에이터 콘텐츠, 스포츠 하이라이트, 팟캐스트 영상화 등 다양한 포맷이 TV 화면에서 소비되고 있으며, 한국 콘텐츠 산업도 유튜브 TV 소비 전략을 별도로 수립해야 할 시점이다.

▌ 넷플릭스의 정체 — 7월 정점 이후 하락 반전

넷플릭스는 2025년 7월 13.4%(월간 최고치)를 기록한 뒤 8월 13.1%, 9월 12.6%로 내려오며 1월 8.8%까지 하락했다. 여름 성수기가 끝나자 시청량이 빠르게 빠져나갔다. 이는 넷플릭스가 구독자를 유지하는 데는 성공하고 있지만, 월간 시청 시간(engagement) 측면에서는 다양한 경쟁자들에게 파이를 내주고 있음을 의미한다. 단일 플랫폼 의존 전략의 리스크가 수치로 확인된 셈이다.

FAST의 구조적 부상 — 왜, 그리고 얼마나

로쿠 채널(3.0%)과 투비(2.1%)의 성장은 단순한 숫자가 아니다. 유료 구독 피콕(1.8%), 워너브라더스 디스커버리(1.4%)를 점유율에서 추월한 이 두 FAST 플랫폼은 미국 스트리밍 시장의 구조적 전환을 가장 선명하게 보여주는 지표다.

📌 FAST 정의 광고를 시청하는 대신 구독료 없이 무료로 이용하는 스트리밍 방식. 로쿠 채널·투비·삼성 TV 플러스·플루토 TV·LG 채널스·Plex 등이 대표 플랫폼이다.

▌ FAST가 커지는 3가지 구조적 이유

▌ FAST vs. 유료 구독 — 점유율 역전의 현실

❝ FAST는 더 이상 넷플릭스의 대안이 아니다. 넷플릭스가 FAST의 대안이 되어가고 있다. ❞

SECTION 04 / 전략 제언 — 한국 콘텐츠 산업을 위한 4대 방향

데이터가 가리키는 방향 — 한국 콘텐츠의 기회

13개월 트렌드 데이터와 1월 스냅샷이 교차하며 한국 콘텐츠 산업에 네 가지 전략적 방향을 가리키고 있다.

미국 TV 시청의 절반(47%)을 차지한 스트리밍 시장의 판이 바뀌었다. 유튜브의 1위 등극과 FAST의 급부상은 '유료 구독 중심 질서'의 균열을 알리는 신호탄이다. 3억 3,000만 명을 거느린 넷플릭스조차 정체의 늪에 빠진 지금, 과거의 성공 방정식인 '단일 거대 OTT 의존' 모델은 더 이상 유효하지 않다.

K콘텐츠 산업은 이 거대한 지각변동을 단순한 관망의 대상으로 여겨선 안 된다. 플랫폼의 위기는 곧 강력한 콘텐츠를 보유한 자에게는 주도권을 쥘 기회다. 이제는 넷플릭스의 '납품업체'를 넘어, 다양한 경로로 글로벌 팬덤과 직접 만나는 '능동적 주체'로 거듭나야 할 시점이다.

앞서 제시한 4대 전략—공격적인 FAST 채널 확장, 유튜브 TV 맞춤형 접근, 유연한 멀티 플랫폼 포트폴리오, 그리고 지속 가능한 IP 유니버스 구축—은 선택이 아닌 생존을 위한 필수 과제다. K콘텐츠가 이미 증명한 글로벌 경쟁력을 이 새로운 유통망과 결합시킬 때, 비로소 특정 플랫폼의 흥망성쇠에 흔들리지 않는 진정한 '글로벌 콘텐츠 파워하우스'로 도약할 수 있을 것이다.

이 기사는 Nielsen The Gauge™ 및 Nielsen Trended View 2026년 1월 보고서(발표: 2026년 2월 17일)를 기반으로 K-EnterTechHub가 한국 콘텐츠 및 미디어 테크 산업 관점에서 분석·재해석한 것입니다.

© 2026 K-EnterTech Hub | 기사 및 보고서 작성 시 인용 문구 포함 부탁드립니다.

![[보고서]전통 언론사의 크리에이터 전략 대전환](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/02/0nwc9z_202602100212.png)