2024년 프리미엄 SVOD(구독형 주문형 비디오) 시장에 대한 Antenna의 "State of Subscriptions" 보고서를 요약한 내용이다.

2024년 주요 트렌드

프리미엄 SVOD 카테고리는 전년 대비 10.4% 성장하며 성숙기에 접어들었다. SVOD 서비스의 주요 과제였던 이탈률(Churn)이 안정화되고 있다. 이탈율은 2024년 마지막 3개월 동안 전년 대비 감소했다. 이는 이전 21개월 중 19개월 동안 이탈률이 증가했던 흐름에서 벗어난 것이다. 2024년 프리미엄 스트리밍 총 구독수(Subscriptions)는 2억 5,000만 명을 돌파했다. 2023년 대비 구독 순증도 1,800만 명을 돌파했다.

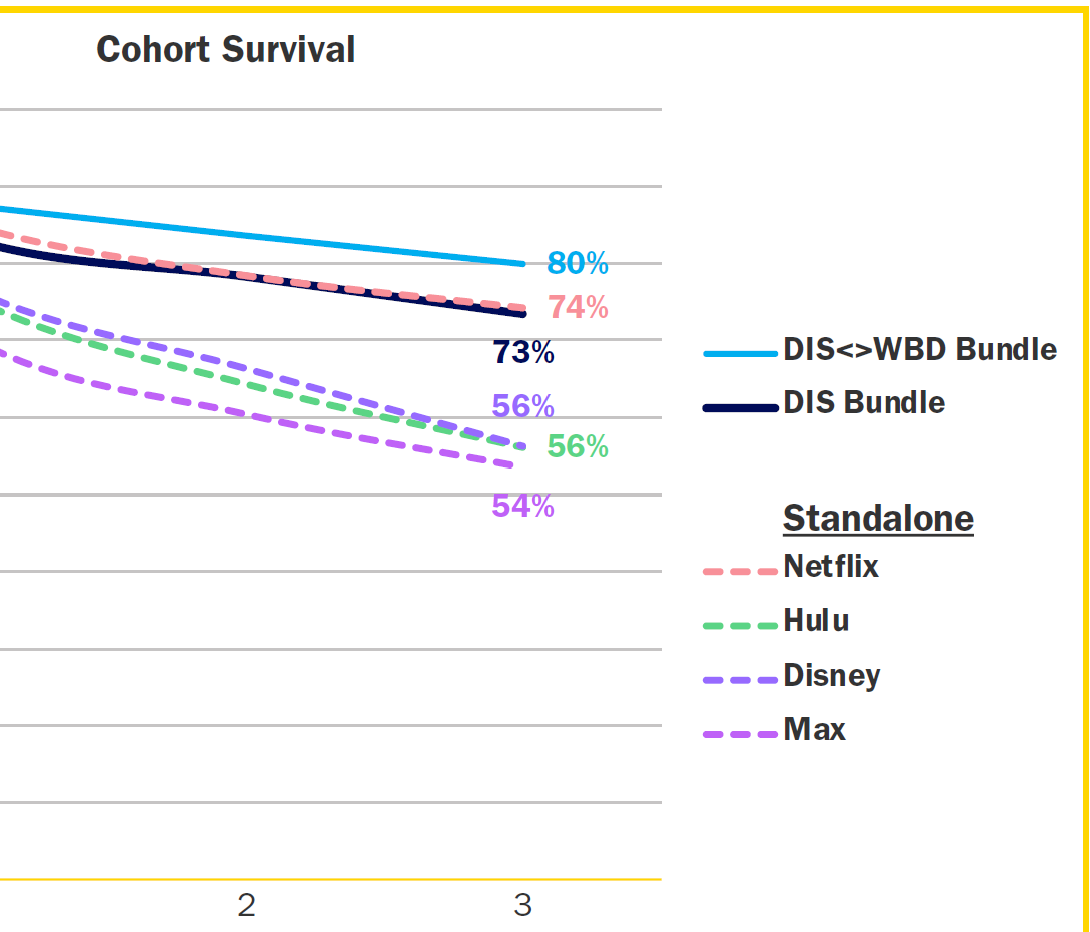

아울러 디즈니+와 맥스(MAX)의 번들이 시장에서 매우 효력을 발휘하고 있다. 스트리밍 서비스 경쟁이 격화되는 가운데 기업간 협업이 시너지를 내고 있는 것이다.

안테나 조사에 따르면 디즈니+의 경우 2024년 4분기 신규 가입자 10명 중 7명(68%)가 디즈니 번들을 통해 가입했다. 훌루는 같은 기간 절반(47%)가 디즈니 번들로 구독했다. 워너브러더스디스커버리의 맥스(MAX)는 2024년 4분기와 3분기 모두 DIS<>WBD 번들을 통해 각각 22%와 21%의 가입자를 확보했다.

스트리밍 업계(특히 프리미엄 SVOD)에서는 새로운 성장 국면에 진입했다는 점이 핵심 화두다.

이전 몇 년 동안 신규 가입자(“Acquisition”) 확보에 집중했다면, 이제는 수익성과 안정적 유지(Retention) 개선이 중요해졌다. 이 과정에서 스트리밍 서비스들이 시도하는 전략은 크게 다음 세 가지로 요약된다.

- 가격 인상(Price Increase)

- 콘텐츠·마케팅 비용 절감

- 이탈률(Churn) 낮추기

1. 시장 규모 및 성장 추이

- 2024년 미국 프리미엄 SVOD 시장의 전체 구독 건수는 2억 5,000만(250M) 건을 돌파했습니다.

- 전년 대비 10% 이상 성장한 수준이며, Paramount+와 Peacock이 점유율을 가장 많이 끌어올렸다.

1.1. 순증(net adds)과 이탈(churn)

- 2023년에는 신규 가입(gross adds) 비용은 크게 늘어난 반면, 이탈자(cancel) 수도 큰 폭 증가해 실질 성장(net adds)은 상대적으로 둔화되었습니다.

- 2023년: 이탈자 30% 증가 → 순증은 전년 대비 감소

- 2024년에는 신규 가입은 여전히 상승세지만, 이탈 증가 폭이 16%로 비교적 누그러졌습니다.

- 그 결과, 2024년 순증은 약 2,700만 건으로 전년 대비 약간만 감소하여 안정화되는 흐름을 보였다.

2. 이탈률(Churn)과 재가입(Win Back)

- 프리미엄 SVOD 카테고리에서 이탈률(Churn)은 2019년 이후 꾸준히 상승해 오다, 2024년 4분기부터 전년 대비 하락세를 보이기 시작했다.

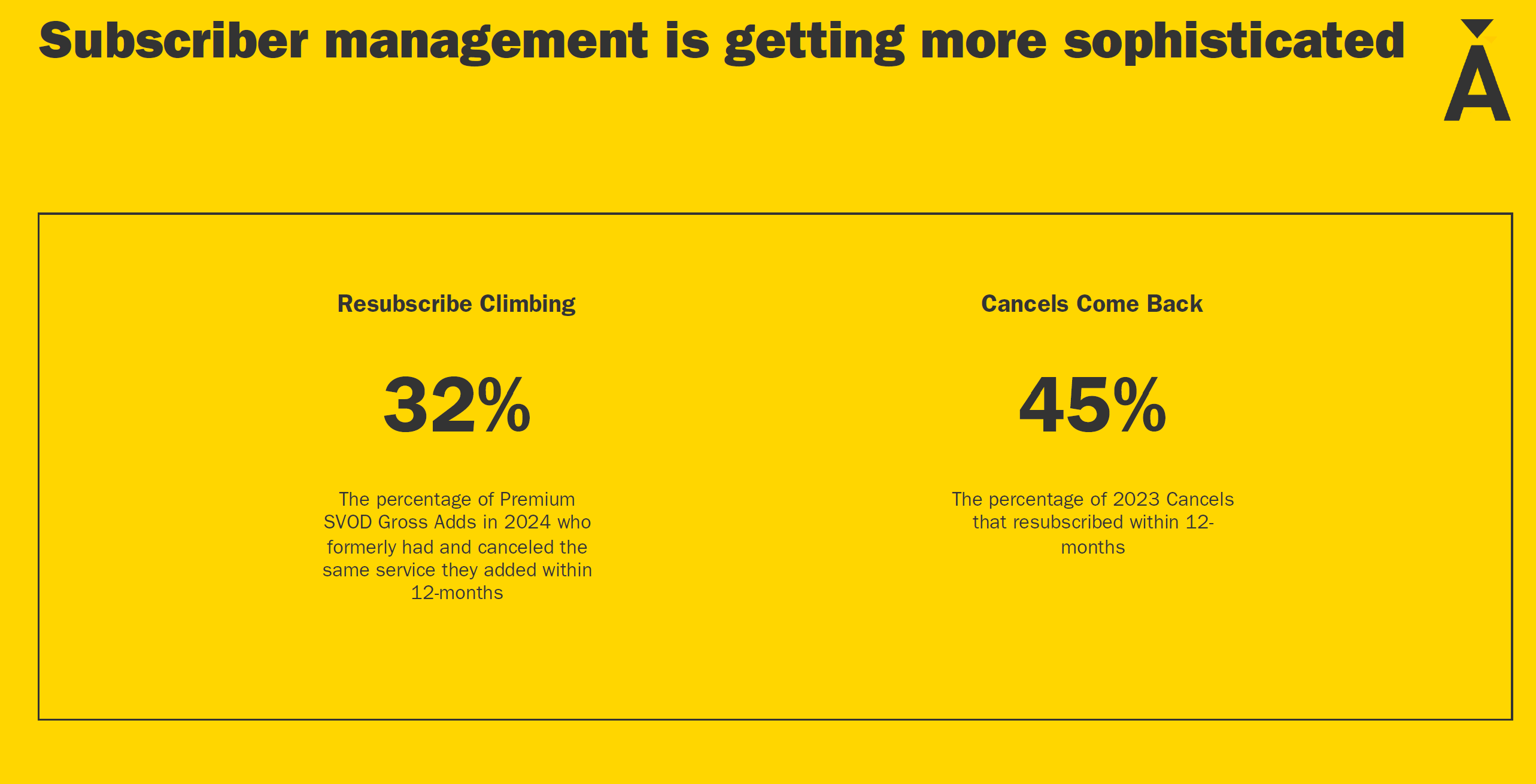

- 특히 이탈률을 실제로 "재가입(Win Back)”까지 고려하면 “순수 이탈(Net Churn)”은 3% 미만으로 줄어든다.

- 예: 2023년에 해지한 가입자들의 50%가량이 12개월 내에 재가입

- Netflix의 경우 2023년 해지자의 약 60%가 1년 이내 재가입 → 재가입을 통한 충성도가 매우 높음