손님은 떠났다. 청구서는 남았다:오픈AI가 할리우드를 떠난 뒤 — 무엇이 바뀌었고 무엇이 남았나

by

2026년 3월 25일

Netflix dependency at 88% while global commissions plummet 43%

'Squid Game 3' tops charts amid Korean producers' survival crisis

Streaming Captures 47.3% of US TV, Traditional Media Collapses

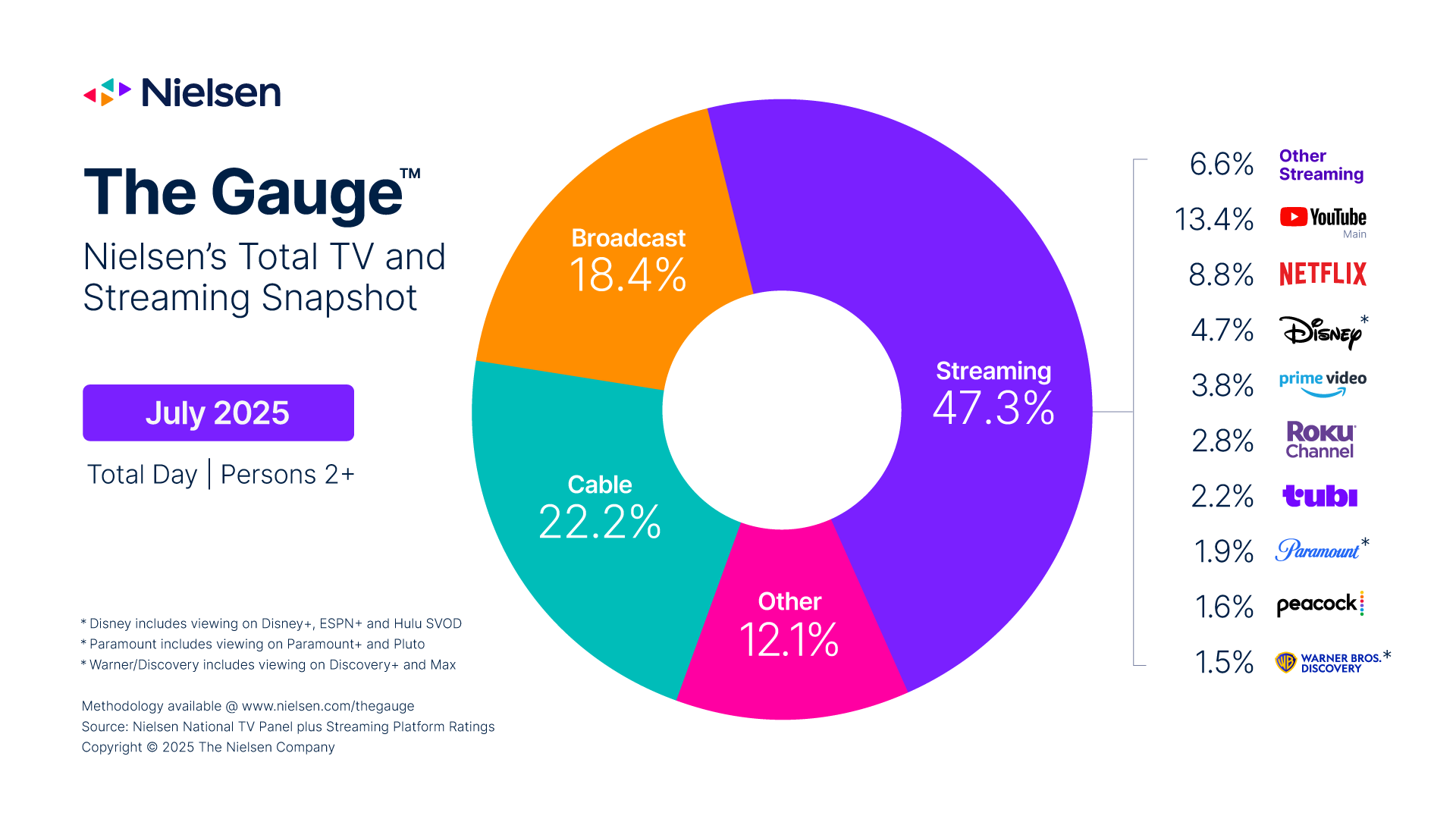

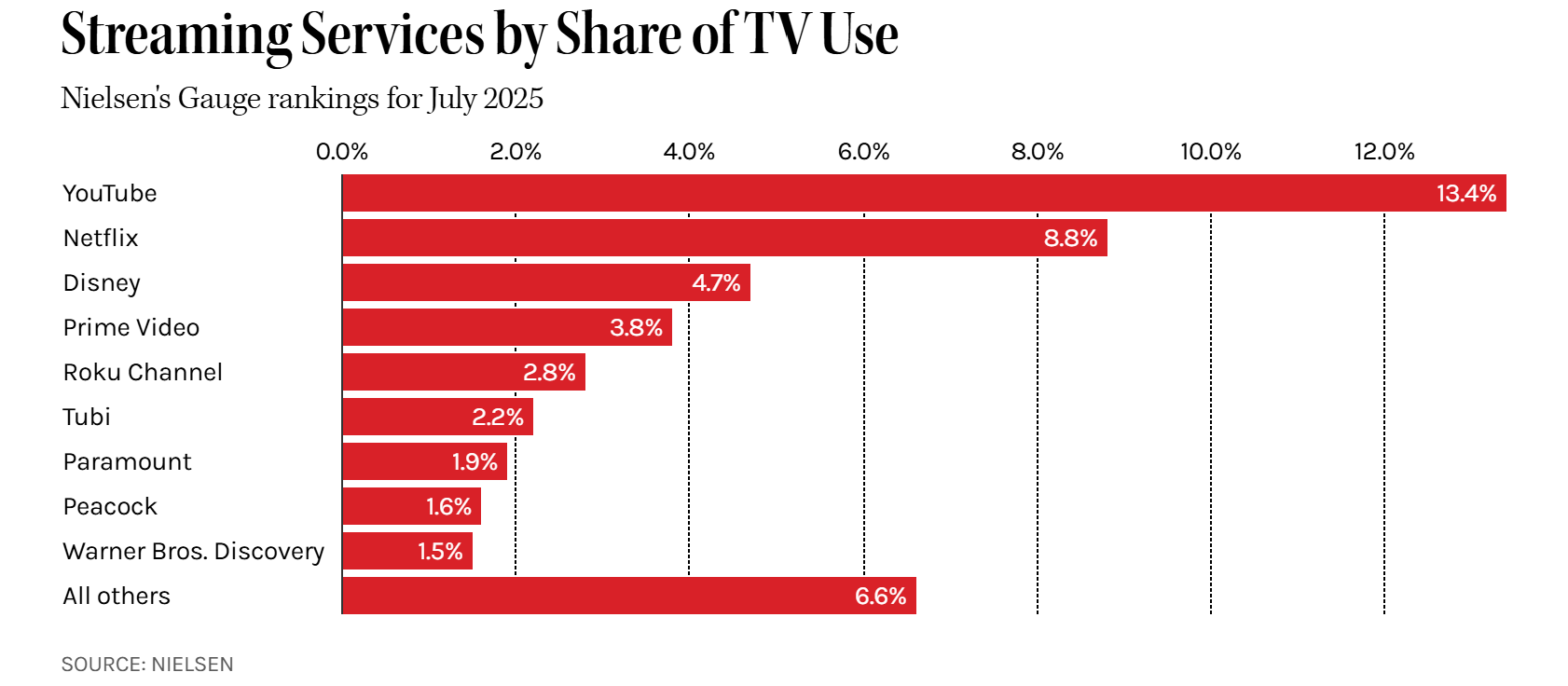

The American television landscape has fundamentally transformed. According to Nielsen's July Gauge™ report, streaming claimed 47.3% of total TV viewing, marking its sixth consecutive monthly record. This represents a dramatic 6-percentage-point surge from 41.4% in July 2024.

Traditional media hit historic lows: broadcast television fell to 18.4% while cable dropped to 22.2%. YouTube (13.4%) and Netflix (8.8%) alone now equal cable's entire market share.

US TV Viewing Share Evolution

| Platform | July 2024 | July 2025 | Change |

|---|---|---|---|

| Streaming | 41.4% | 47.3% | +5.9pp |

| ┗ YouTube | 12.0% | 13.4% | +1.4pp |

| ┗ Netflix | 7.7% | 8.8% | +1.1pp |

| Cable | 26.5% | 22.2% | -4.3pp |

| Broadcast | 20.7% | 18.4% | -2.3pp |

K-Content's Paradoxical Success

Dominating Charts, Disappearing Orders

Korean content secured two spots in July's streaming top 10. 'Squid Game Season 3' dominated with 5.4 billion minutes viewed, while 'KPop Demon Hunters' reached 7th place with 3.51 billion minutes. International viewership of K-content surged from 22% in 2020 to 35% in Q1 2025.

July Global Streaming TOP 10

| Rank | Title | Minutes | Platform |

|---|---|---|---|

| 1 | Squid Game 3 | 5.4B | Netflix |

| 2 | Love Island USA | 5.3B | Peacock |

| 7 | KPop Demon Hunters | 3.51B | Netflix |

The Shocking Reality: 43% Commission Collapse

Rising Demand, Shrinking Supply

Ampere Analysis reveals a disturbing trend. Comparing H1 2025 to 2023:

Netflix's Dangerous Monopoly

The dependency crisis deepens: 88% of global streaming Korean content in H1 2025 came from Netflix. The industry essentially stops without Netflix.

Even Netflix is shifting from expensive scripted dramas to cheaper unscripted reality and variety content.

Production Cost Bubble and Structural Limits

The Inflation Trap

K-content's success created its own crisis. Post-'Squid Game,' actor fees and production costs skyrocketed. With dramas costing hundreds of millions of won, global platforms began cutting investments.

Netflix is reportedly considering actor fee caps in Korea—a double-edged sword that could normalize production or accelerate talent exodus.

K-Content Market Contradictions

| Metric | Status | Implication |

|---|---|---|

| International viewership | 22% → 35% | Demand surge |

| Global commissions | -43% | Supply collapse |

| Netflix dependency | 88% | Extreme concentration |

| Production costs | +20% annually | Profitability crisis |

Survival Strategy: AI and FAST Are Key

1. AI-Powered Production Innovation

Traditional production methods have clear limits. AI-based VFX, virtual production, and automated dubbing/subtitles can cut costs by half while maintaining quality.

2. FAST Channels for Independent Ecosystem

Free ad-supported streaming (FAST) offers alternatives. Roku Channel's 7.5% growth proves FAST's potential. Korean companies like CJ ENM and Samsung TV Plus are already positioned.

3. Global Co-Production Expansion

Breaking Netflix dependency requires direct deals with China, Southeast Asia, and Middle East markets. New structures needed: revenue sharing models, global rights co-ownership.

4. IP Diversification and Genre Expansion

Moving beyond drama concentration to animation, game IP, and documentaries. 'KPop Demon Hunters' success demonstrates this potential.

The 18-Month Golden Window

2026 as Watershed Moment

Market restructuring accelerates when streaming exceeds 50% (expected Q4 2025). With Disney+ and Hulu merging, Warner Bros. Max expanding, only prepared companies survive the platform consolidation.

Investor Signals

Korean content companies trade at P/E ratios of 10-15x, half of Netflix's 35x. Companies with proprietary IP and expanding global partnerships could see 2-3x valuation increases by 2026.

Four Pillars for Global Media Hub Transformation

Korea must evolve from content supplier to Global Media Hub through:

1. Systematic AI and Virtual Production

Deploy AI video/audio synthesis, virtual production, automated editing to slash costs and maximize efficiency.

2. Sustainable Production-Investment Architecture

Mitigate production inflation, establish stable revenue recycling models for long-term ecosystem health.

3. Global Partnership and Co-IP Development

Strengthen co-production and co-distribution networks with international producers, investors, and platforms.

4. Data-Driven Distribution and Marketing

Leverage AI recommendation engines, data analytics, and marketing automation for precision global targeting.

Conclusion: From Content Factory to Media Power

This isn't just a crisis—it's the beginning of industry restructuring.

Korea faces a binary choice: remain Netflix's production subsidiary or emerge as a Global Media Hub.

The requirements are clear:

Technology innovation: AI and virtual production for cost reduction

Capital independence: FAST and proprietary revenue models

Global networks: Direct Asia and Middle East expansion

Policy support: OTT deregulation, content fund expansion

"Half viewership represents half opportunity." As streaming devours television, K-content has just 18 months to decide its fate.

The streaming revolution has reached its tipping point. Korea must reduce Netflix dependency and build a diversified media ecosystem powered by AI, entertainment tech, and FAST platforms. The goal isn't just producing hit content but establishing the infrastructure to connect, orchestrate, and lead the global content ecosystem.

Without immediate action and execution, history will record Korea as "a once-successful content producer" rather than the media powerhouse it could become. The window for transformation is closing rapidly.

미국 TV 시청 지형이 급격히 재편되고 있다. 글로벌 조사기관 닐슨(Nielsen)의 7월 더 게이지(The Gauge™) 보고서에 따르면, 스트리밍의 점유율은 전체 TV 시청의 47.3%에 달해 사상 최고치를 기록했다. 2024년 같은 달의 41.4%에 비해 무려 6%포인트가 증가했다. 이는 2025년 들어 벌써 여섯 번째 연속 최고치 경신이다. 방송은 18.4%로 사상 최저치를 기록했고, 케이블은 22.2%로 하락하며 전통 TV는 힘을 잃고 있다.

▶ 미국 TV 시청 점유율 (2025년 7월 기준)

| 구분 | 2024년 7월 | 2025년 6월 | 2025년 7월 | 특징 |

|---|---|---|---|---|

| 스트리밍 전체 | 41.4% | 46.0% | 47.3% | 6개월 연속 최고치 |

| ┗ YouTube | 12.0% | 13.1% | 13.4% | 18~24세 시청자 증가 |

| ┗ Netflix | 7.7% | 8.4% | 8.8% | 오징어게임 흥행 |

| ┗ Roku Channel | 2.1% | 2.6% | 2.8% | FAST 모델 급성장 |

| ┗ Peacock | 1.2% | 1.5% | 1.6% | Love Island 효과 |

| 방송 | 20.7% | 18.5% | 18.4% | 최저치 기록 |

| 케이블 | 26.5% | 23.4% | 22.2% | 스포츠·뉴스 감소 |

플랫폼별로는 *유튜브(13.4%)와 넷플릭스(8.8%)가 두각을 나타냈다. 두 플랫폼의 점유율 합산(22.2%)은 케이블의 전체 점유율과 동일하다. 유튜브는 젊은 층(18~24세)에서 시청률이 8% 늘며 세대 전환의 상징적 지위를, 넷플릭스는 오리지널 라인업 파워로 스트리밍 내 지배력을 다시 확인했다.

로쿠 채널은 2.8%까지 도약하며 광고 기반 무료 채널(FAST)의 성장 가능성을 증명했고, NBC유니버설의 피콕은 Love Island USA 흥행 덕분에 1.6%를 기록했다.

방송·케이블 부진… 뉴스만 버팀목

전통 TV는 하락세를 면치 못했다. 방송은 18.4%로 자체 최저치를 찍었지만 ABC World News Tonight 같은 뉴스 장르가 반짝 강세를 보였다. 케이블은 NBA 플레이오프 종료로 스포츠 시청이 크게 줄면서 22.2%를 기록했다. 다만 ESPN의 MLB 홈런 더비는 530만 명의 시청자를 모으며 케이블 부문의 대표 프로그램으로 기록됐다.

▶ 7월 스트리밍 시청 Top10

| 순위 | 프로그램 | 시청(분) | 플랫폼 | 특징 |

|---|---|---|---|---|

| 1 | 오징어게임 시즌3 | 54억 | Netflix | 한국 오리지널, 글로벌 1위 |

| 2 | Love Island USA | 53억 | Peacock | 리얼리티 쇼 |

| 3 | Blindspot | 41.5억 | Netflix | 범죄 드라마 |

| 4 | Untamed | 41.4억 | Netflix | 판타지 장르 |

| 5 | Animal Kingdom | 40억 | Netflix | 장기 시리즈 |

| 6 | Bluey | 35.3억 | Disney+ | 키즈·패밀리 |

| 7 | KPop Demon Hunters | 35.1억 | Netflix | 한국 IP 기반 애니메이션 |

| 8 | Sullivan’s Crossing | 34억 | Netflix | 가족 드라마 |

| 9 | Happy Gilmore 2 | 29억 | Netflix | 코미디 영화 |

| 10 | Grey’s Anatomy | 28억 | Netflix·Hulu | 장수 드라마 |

특기할 점은 한국 콘텐츠가 1위와 7위를 동시에 차지했다는 것이다. 오징어게임 시즌3는 압도적 시청 기록으로 글로벌 스트리밍 시장을 휩쓸었고, 신작 KPop Demon Hunters는 애니메이션 장르에서 드물게 세계 Top10에 진입했다.

Nielsen’s Gauge Rankings – Top 10 Streaming Titles (July 2025)

| Rank | Title | Outlet | Minutes (Billions) |

|---|---|---|---|

| 1 | Squid Game | Netflix | 5.40 |

| 2 | Love Island USA | Peacock | 5.30 |

| 3 | Blindspot | Netflix | 4.15 |

| 4 | Untamed | Netflix | 4.14 |

| 5 | Animal Kingdom | Netflix | 4.00 |

| 6 | Bluey | Disney+ | 3.53 |

| 7 | Kpop Demon Hunters | Netflix | 3.51 |

| 8 | Sullivan’s Crossing | Netflix | 3.40 |

| 9 | Happy Gilmore 2 | Netflix | 2.90 |

| 10 | Grey’s Anatomy | Hulu / Netflix | 2.80 |

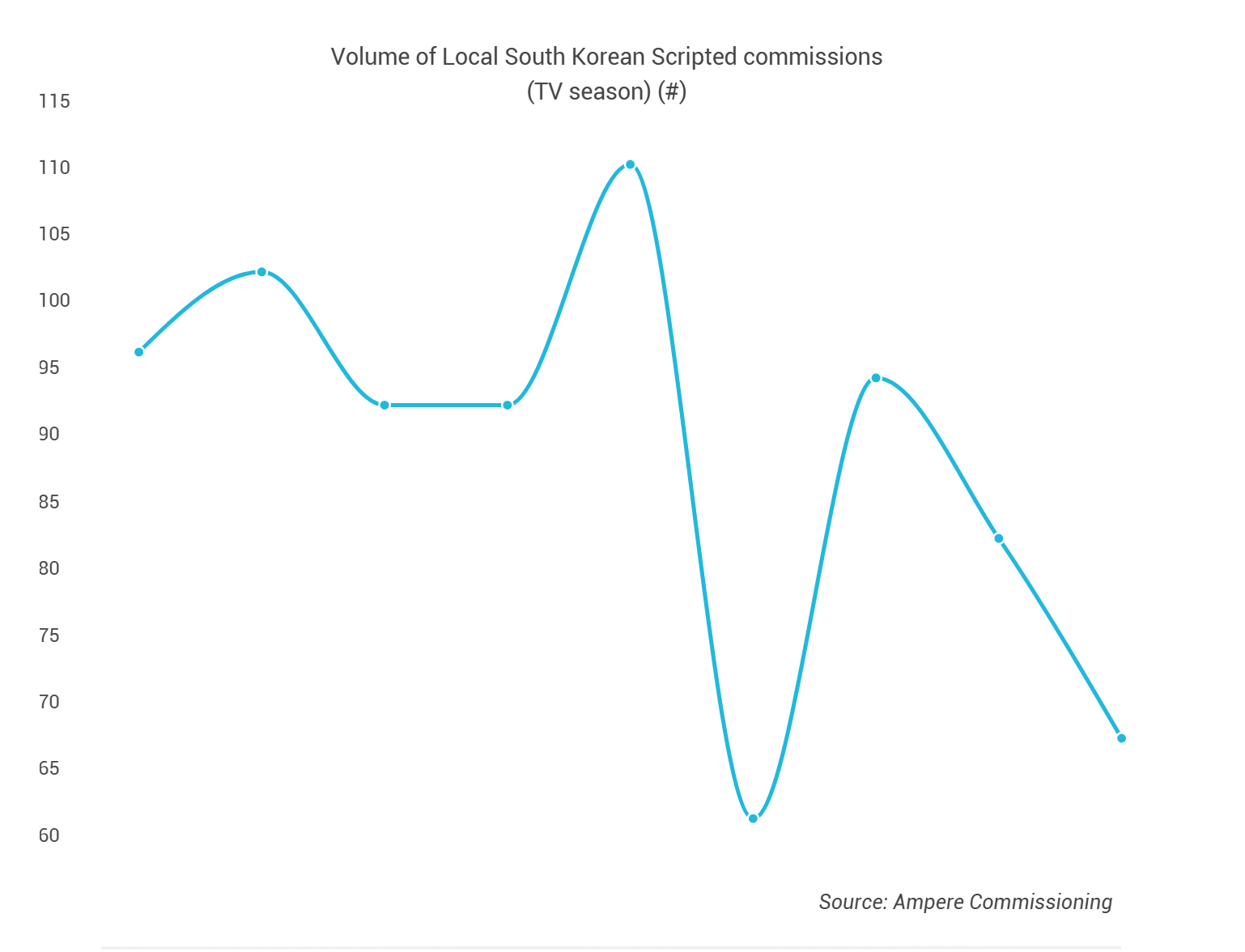

한국 콘텐츠는 분명 성과를 거두고 있다. 그러나 공급 구조에서는 한계를 드러내고 있다. 최근 글로벌 조사기관 암페어 애널리시스(Ampere)가 발표한 보고서에 따르면, 한국 콘텐츠의 해외 수요는 갈수록 높아지고 있지만 정작 제작·발주량은 빠르게 줄고 있는 것으로 나타났다. 2023년 대비 2025년 상반기 글로벌 스트리밍 서비스의 한국 드라마 발주량은 43% 줄었고, 한국 로컬 제작 발주도 20% 감소했다.

특히 국제 시청자 사이에서 가장 인기가 높은 장르인 스크립티드(scripted, 드라마형) 콘텐츠 발주는 39% 감소했다. 인플레이션 압력 속에서 제작비가 급등하고, 세계적 시청자들의 눈높이가 높아지면서 국내 방송사(commissioner)들이 수요를 따라잡지 못하는 실정인 것으로 보인다.

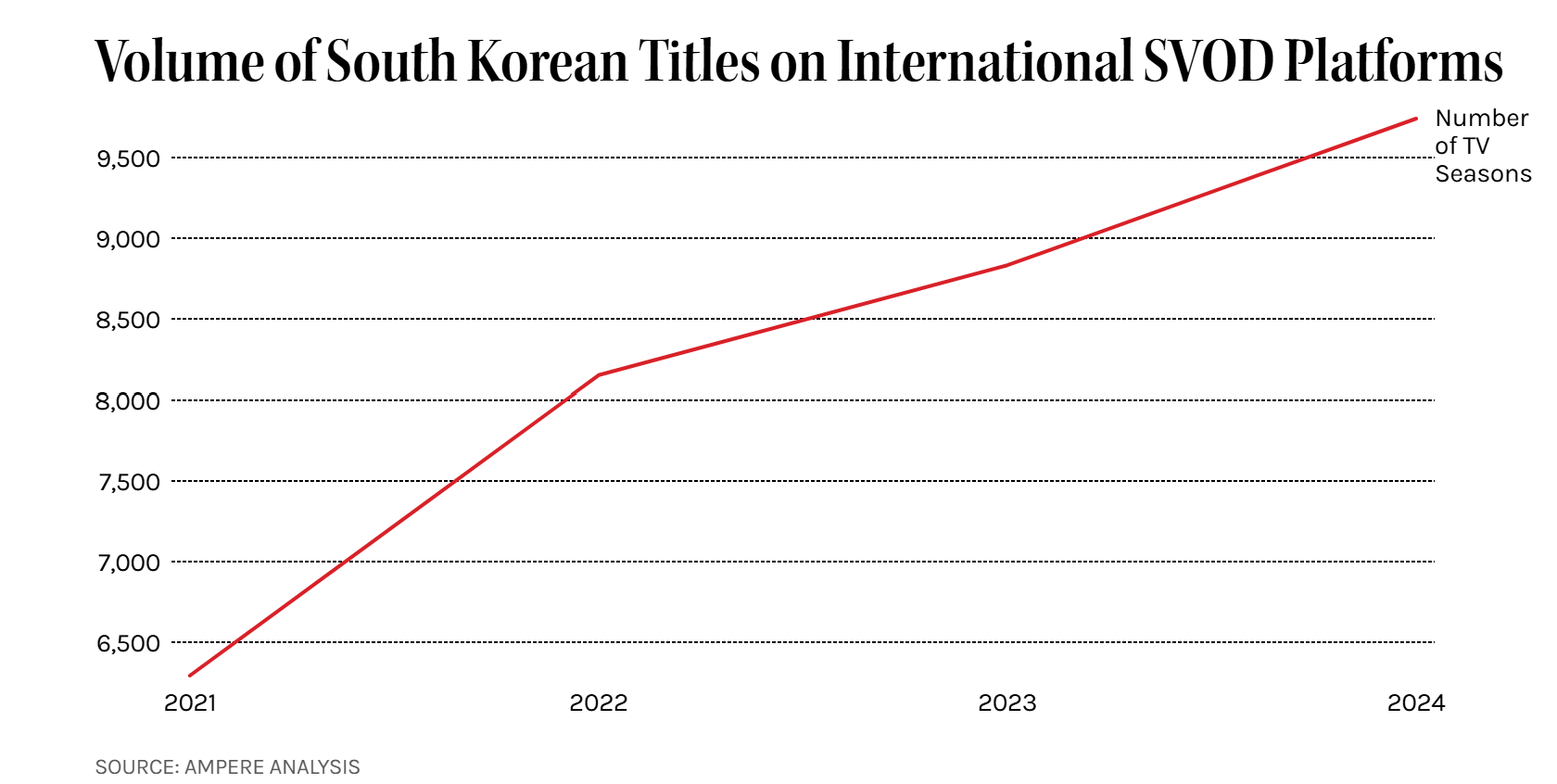

반대로 소비는 꾸준히 확대됐다. 조사에 따르면, 한국 외 국가의 시청자 중 한국 드라마·영화를 ‘가끔 혹은 자주 본다’고 답한 비율은 2020년 1분기 22%에서 2025년 1분기 35%로 상승했다. 불과 5년 사이 13%포인트 증가한 것이다. 이는 K-콘텐츠가 이제 전 세계인들의 일상적 시청 라이브러리에 자리 잡았음을 시사한다.

다른 글로벌 스트리밍 서비스들이 신규 투자를 줄이고 있지만, 넷플릭스만은 발주량을 유지하며 한국 콘텐츠 공급의 ‘마지막 보루’를 자처하고 있다. 실제 2025년 상반기 발표된 글로벌 스트리밍 서비스(SVOD)의 한국 신작 중 88%가 넷플릭스에서 발표·제작됐다.

하지만, 어떤 산업이든 편중은 독점으로 이어지고 불균형이라는 구조적 문제점은 갈등은 만든다. K콘텐츠의 부가치를 더 높이기 위한 전략적 플랫폼 확대가 필요하다.

다만 넷플릭스조차도 최근에는 드라마(scripted)보다는 unscripted (예능, 리얼리티) 중심으로 무게 중심을 이동시키고 있다. 이는 전통적 드라마 장르의 제작자 입장에서는 또 다른 어려움이 가중될 것으로 보인다.

암페어 보고서는 최근 넷플릭스가 한국 배우 출연료 상한제(cap) 도입을 검토 중이라는 사실에 주목했다. 이는 지나치게 높아진 제작비 구조에 일정 부분 제동을 걸 수 있는 방안이라는 평가다.

보고서는 “만약 상한제가 도입된다면, 한국 로컬 제작사들이 글로벌 스트리밍 자본에 휘둘리지 않고, 보다 안정적이고 예측 가능한 제작 환경에서 새로운 작품을 시도할 기회가 확대될 것”이라고 진단했다.

결과적으로 과도한 비용 부담으로 인해 위축됐던 중견·신생 제작사, 투자자들도 시장 진입 장벽을 낮출 수 있어, 업계에 새로운 플레이어가 등장하는 기폭제가 될 수 있다는 해석이다.

또 글로벌 스트리밍 플랫폼의 투자 집중과 장르 편중으로 인해 발생한 공급 공백 역시 새로운 기회로 떠오르고 있다. 대형 플랫폼들이 특정 장르나 프로젝트에만 자원을 집중하는 동안, 한국의 방송사, 로컬 제작사, 투자자 등은 이 틈을 타 다양한 수출형 오리지널 제작 및 글로벌 자체 IP 확장의 주도권을 잡을 수 있다는 설명이다.

However, despite the challenge of inflated costs, this leaves the export market open for South Korean commissioners, especially now that Netflix is reportedly considering the introduction of caps on its actors' fees, which may lead to a more accessible and reinvigorated local production landscape.

▶ K-콘텐츠 글로벌 동향

| 항목 | 수치 변화 |

|---|---|

| 해외 시청자의 K-콘텐츠 경험률 | 22%(2020) → 35%(2025 Q1) |

| 글로벌 OTT의 한국 드라마 발주 | 2023대비 -43% |

| 한국 제작사·방송사 발주량 | 같은 기간 -20% |

| 넷플릭스 내 한국 신작 비중 | 88% (2025 상반기 기준) |

이번 공개된 닐슨과 암페어의 데이터들이 가지는 의미는 단순한 수치 이상이다.

스트리밍은 이제 미국 TV의 주류를 넘어, 광고와 투자 구조를 바꾸는 새로운 미디어 질서다. 방송·케이블TV가 보여주던 전통적 독점은 해체 단계에 있으며, 고부가가치 광고와 투자금이 스트리밍 시장으로 이동하는 속도는 예상보다 훨씬 빠르다.

산업적 관점에서 이 데이터가 던지는 시사점은 세 가지다.

첫째, 아직 K-콘텐츠의 글로벌 입지는 공고하다. 오징어게임 시즌3와 'K팝 데몬헌터스(KPop Demon Hunters)가 동시에 세계 상위권에 오른 것은 우연이 아니다. 한국 콘텐츠가 세계 시청자의 습관 속에 깊숙이 뿌리내린 것이다. 이는 향후 글로벌 플랫폼과 협상에서 제작사와 투자자가 활용할 강력한 레버리지가 된다.

둘째, 수요와 공급의 불균형이 현재 글로벌 콘텐츠 시장에서 가장 심각한 문제로 지적된다. K드라마와 K콘텐츠에 대한 글로벌 수요는 지속적으로 증가하고 있으며, 특히 아시아를 넘어 북미와 유럽 시장에서도 한국 오리지널 콘텐츠를 찾는 시청자가 점차 확대되고 있다. 그러나 아이러니하게도 글로벌 스트리밍 서비스들은 비용 절감과 수익성 개선을 명분으로 드라마(scripted) 발주를 축소하고 있다. 이는 콘텐츠 시장 내에서 ‘수요는 증가하지만 공급은 위축되는’ 구조적 모순을 만들어내고 있다.

이러한 상황은 단순히 위기가 아니라, 한국 로컬 제작사에게는 새로운 전략적 기회가 될 수 있다. 지금이야말로 한국 제작사가 자체 IP를 독립적으로 개발하고, 글로벌 플랫폼만을 의존하지 않고 직접 해외 유통을 확대하며, 나아가 국제 공동 제작 파트너십을 적극적으로 모색할 수 있는 최적의 시점이다. 특히 K-콘텐츠는 이미 글로벌 브랜드 파워를 확보한 상태이기 때문에, 자국 내 제작사가 주도권을 가지는 독립형 프로젝트의 성공 가능성이 점차 높아지고 있다.

그러나 이러한 기회를 현실화하기 위해서는 재무적 뒷받침이 필수적이다. 과감한 IP 개발과 글로벌 유통망 확장을 추진하기 위해서는 초기 제작비와 마케팅 비용, 그리고 장기적 투자 파트너를 확보하는 것이 무엇보다 중요하다. 현재 한국 제작사들이 직면한 가장 큰 난제는 바로 안정적인 자금 조달 구조를 어떻게 마련할 것인가이다. 투자 생태계가 충분히 뒷받침되지 않는다면, 오히려 글로벌 기회를 눈앞에 두고도 실행력이 제한될 수 있다.

따라서 지금 필요한 것은 단순한 제작 역량을 넘어선, 자본·파트너십·유통 전략이 결합된 종합적 접근이다. 이는 곧 한국 콘텐츠 산업의 미래가 글로벌 시장에서 어떤 위상을 점할 수 있을지를 결정짓는 핵심 요인으로 작용할 것이다.

셋째, 제작비와 수익 구조의 혁신이야말로 한국 콘텐츠 산업이 직면한 가장 근본적인 과제이다. 콘텐츠 제작비는 매년 가파르게 상승하고 있다. 드라마 한 편에 투입되는 제작비가 수백억 원대에 달하고, 스타 배우 출연료와 제작 인력 비용이 따라오르면서 산업 전반의 수익성은 점점 악화되고 있다. 특히 흥행작 몇 편에만 자금과 인력이 집중되는 구조는 생태계를 취약하게 만들고, 중소 제작사나 신인 창작자에게 돌아가는 기회는 극히 제한적이다.

그러나 이 구조적 문제를 단순히 출연료 상한제 같은 규제로 대응하는 것은 한계가 분명하다. 오히려 자율적 시장 조정을 저해하거나 글로벌 인재 유출을 가속할 수 있기 때문이다. 따라서 K콘텐츠 산업이 나아가야 할 해법은 단순 비용 통제가 아니라, AI와 엔터테인먼트 테크 기술을 활용한 비용 구조 혁신에 있다.

예를 들어, AI 기반 시각효과(VFX)와 가상 프로덕션(Virtual Production) 기술은 전통적 제작 환경에서 수십억 원이 투입되던 촬영·세트 제작 비용을 획기적으로 줄이고, 동시에 제작 일정을 단축할 수 있다. AI 대본 분석·스토리 시뮬레이션 툴은 개발 단계에서 흥행 가능성과 시청 선호를 사전에 예측하여 불필요한 시도·실패 비용을 줄일 수 있다.

더 나아가, 가상 인플루언서·디지털 휴먼·AI 더빙 및 자막 자동화와 같은 기술은 글로벌 시장 맞춤형 현지화를 빠르고 저렴하게 지원하면서도, 콘텐츠 확산 속도를 앞당길 수 있다. 결국, 이러한 AI·엔터테크 도입은 비용 절감뿐 아니라 리스크 관리·투자 효율 극대화로 이어진다.

투자자의 시각에서 볼 때, 현재 콘텐츠 시장은 여전히 수요 초과 – 공급 위축의 전형적 국면에 놓여 있다. 이는 한국 제작사들에게 “프리미엄 포지셔닝”을 가능케 하는 절호의 기회이지만, 동시에 무겁게 짓누르는 불확실성도 존재한다. 바로 이 지점에서 AI와 엔터테크의 전략적 도입은 한국 기업이 투자자에게 차별적 경쟁력을 어필할 수 있는 중요한 근거가 된다. 단순히 비용 효율화뿐 아니라, 글로벌 협력·유통 과정에서 데이터 기반 의사결정 / 수요예측 / 맞춤형 마케팅 자동화를 활용하는 제작사는 투자 안정성을 보여줄 수 있다. 이는 글로벌 자본이 한국 콘텐츠에 장기적으로 유입되도록 만드는 신뢰 기반이 된다.

결국 중요한 것은, 당장의 콘텐츠 흥행 성과에 매몰되지 않고 지속가능한 제작 파이프라인을 만드는 것이다. AI 자동화 제작 도구와 클라우드 협업 플랫폼을 접목하면, 제작사는 한국을 넘어 해외 파트너와 동시 협업할 수 있고, 다양한 타임존에서 병렬적으로 작업을 수행하면서 효율성을 극대화할 수 있다. 이러한 기술적 전환은 단순히 비용 절감 효과에 그치지 않고, 글로벌 공동 제작 네트워크 강화라는 전략적 자산으로 이어진다.

이때 절반이 넘은 스트리밍(Half Viewership)은 우리에게 중요 시사점을 제공한다. 이는 단순히 글로벌 시청자 중 절반이 한국 콘텐츠를 소비한다는 수치적 의미가 아니라, 현재 한국 콘텐츠 산업이 AI·엔터테인먼트 테크 혁신을 통해 확보할 수 있는 글로벌 시장 기회의 절반을 상징한다.

엔터테크를 통한 시스템 혁신과 불균형한 제작 구조 개편을 동시에 추진할 수 있다면, K-콘텐츠는 단기적인 흥행을 넘어 안정적 수익 구조와 지속가능한 산업 경쟁력을 갖출 수 있다. 분명 지금은 전환점이자 기회다.

반대로 이 기회를 놓친다면, 글로벌 시장에서 폭발적으로 증가하고 있는 수요에도 불구하고, 그 기회의 절반 이상을 해외 플랫폼과 경쟁 국가에 빼앗기게 될 위험에 직면할 수 있다. K콘텐츠의 수요를 받아줄 미디어 플랫폼 에코시스템이 반드시 필요하다.

그 대안 가운데 하나가 바로 FAST(Free Ad-Supported Streaming TV)다. FAST는 광고 기반 모델을 바탕으로 시청자의 진입 장벽을 낮추고, 스트리밍 시장의 새로운 성장 동력으로 급부상하고 있다. 닐슨 게이지에 따르면 로쿠 채널의 2025년 7월 시청 점유율은 2.8퍼센트에 달했다. 유료 스트리밍(SVOD)인 피콕보다 높은 수치다.

한국 FAST의 생태계와 콘텐츠 유통 능력도 주목 받고 있다. 지난 7월 K콘텐츠의 글로벌 유통 창구(90퍼센트)인 아시아 1위 FAST플랫폼 뉴 아이디(New ID)의 월 시청 시간(MAU)는 15억 분을 넘었다고 밝혔다. FAST와 한국 플랫폼 사업자도 K콘텐츠를 글로벌 오디언스에 전달할 수 있는 힘이 충분하다는 이야기다.

특히 CJ ENM, 삼성 TV 플러스(TV Plus), 뉴아이디(New ID), 허드슨AI 등 이미 한국에는 FAST 생태계를 구성하는 핵심 주체들이 공존하고 있다는 점에서, 한국이 글로벌 FAST 산업에서 주도권을 확보할 수 있는 잠재력이 크다.

따라서 한국 콘텐츠 산업이 지금 내려야 할 결단은 분명하다. 한국은 단순히 흥행 국가(Hit-Making Nation)를 넘어, AI와 엔터테크 기술을 기반으로 한 ‘글로벌 미디어 허브(Global Media Hub)’로 도약해야 한다. 이를 위해 추진해야 할 네 가지 축은 다음과 같다.

AI·가상 제작 환경의 체계적 도입

지속가능한 제작비·투자 구조 설계

글로벌 파트너십 확대와 공동 IP 개발

데이터 기반 유통·마케팅 혁신

AI 추천 엔진, 데이터 분석, 그리고 마케팅 자동화는 더 이상 선택적 옵션이 아니라, 글로벌 미디어 시장에서 경쟁 우위를 결정짓는 핵심 기술 인프라로 자리매김하고 있다. 이러한 혁신적 도구들이 결합될 때, 한국 콘텐츠는 단순한 문화 수출품을 넘어, 행동 데이터와 소비 패턴에 기반한 정밀 타겟팅(Precision Targeting)을 통해 전 세계 시청자와 더욱 깊이 연결될 수 있다.

이제 한국 콘텐츠 산업은 중요한 분기점에 서 있다. 단기적 흥행에 의존하는 기존 모델을 유지할 것인지, 아니면 전략적 투자와 기술 혁신 실행을 통해 산업 구조 자체를 재설계할 것인지 선택해야 하는 시기다. 이 기로에서의 결단은 향후 10년의 산업 패러다임을 규정할 것이다.

한국은 단순히 콘텐츠를 수출하는 국가로 머무를 수 없다.

글로벌 플랫폼 종속을 넘어, 세계 콘텐츠 생태계를 연결(connect), 조정(orchestrate), 그리고 주도(lead)하는, 진정한 글로벌 미디어 허브(Global Media Hub Nation)로 도약해야 한다.

이를 위해서는 산업과 정부, 투자자 그리고 기술 파트너가 공동으로 △AI·가상 제작 환경의 체계적 도입 △지속가능한 제작·투자 구조의 정착 △글로벌 파트너십 및 공동 IP 개발 △데이터 기반 유통 및 마케팅 혁신이라는 네 가지 전략 축을 일관되게 추진해야 한다.

궁극적으로 “절반의 시청(Half Viewership)”은 단순한 메타포가 아니라 지금 한국이 직면한 기회와 위험의 경계선을 의미한다. 절반의 기회를 선점할 것인가, 아니면 절반 이상의 시장을 상실할 것인가. 이 결정은 더 이상 미룰 수 없다.

바로 지금, 한국 콘텐츠 산업이 지속 가능한 성장 모델과 글로벌 리더십을 구현하기 위한 결단을 내려야 한다. 이 선택이 한국을 넘어 전 세계 미디어 질서에 중대한 변화를 가져올 수 있다.

![[투비]The Stream 2026: When Intention Becomes Attention](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/6h3xe4_202603220154.png)

![[SXSW2026]에이미 웹 트렌드 리포트(Convergence

Outlook 2026)](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/kty3s8_202603152312.png)

![[보고서]전통 언론사의 크리에이터 전략 대전환](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/02/0nwc9z_202602100212.png)