Us TV Landscape Upended:The Nexstar–TEGNA $6.2 Billion Merger and Its Seismic Impact on K-Content

by

2026년 3월 21일

오라클 창업주 아들의 280억 달러 파라마운트 인수에 이은 400억 달러 워너브라더스 도전

미션 임파서블부터 해리포터까지, 100년 역사 두 스튜디오의 전례 없는 결합

월가는 환호했지만 일자리 수천 개 사라질 위기... LA 엔터산업의 명암

합병 이후 경쟁의 핵심은..AI 등 엔테테인먼트 테크, 한국에 주는 시사점

Oracle Founder's Son's $28 Billion Paramount Acquisition Followed by $40 Billion Warner Bros. Challenge

From Mission: Impossible to Harry Potter: An Unprecedented Merger of Two Studios with a Century-Long History

Wall Street Cheered, but Thousands of Jobs at Risk... The Bright and Dark Sides of LA's Entertainment Industry

The Core of Post-Merger Competition... Entertainment Tech Including AI, and Implications for Korea

David Ellison's pursuit of Warner Bros. Discovery, just one month after acquiring Paramount, signals an unprecedented power grab that could reshape the entire entertainment landscape

In a move that has sent shockwaves through Hollywood, David Ellison, son of Oracle founder Larry Ellison, is reportedly preparing a bid for Warner Bros. Discovery—barely a month after closing his $28 billion acquisition of Paramount. This audacious plan, if successful, would create a media colossus combining two of Hollywood's most storied studios under one roof, potentially birthing a streaming giant capable of challenging Netflix's dominance.

According to industry sources, Paramount Skydance Corp. has engaged investment banks to structure a primarily cash offer for Warner Bros. Discovery, with the full backing of the Ellison family's considerable wealth. The proposed deal would preempt Warner's planned separation of its cable and studio-streaming divisions, representing a strategic coup that could fundamentally alter Hollywood's competitive dynamics.

The combined entity would unite CBS, MTV, Paramount+ with HBO, CNN, TBS, and Warner Bros. film studio—reducing America's legacy media studios from five to four and creating an unprecedented content library spanning from "Mission: Impossible" and "The Godfather" to "Harry Potter," "Batman," and HBO's prestige television catalog.

In a rare display of market enthusiasm, both companies' stocks surged following news of the potential merger—Paramount rising 15-16% and Warner Bros. Discovery jumping over 30%. This simultaneous rise defies conventional M&A patterns, where acquiring company stocks typically fall due to financial burden concerns. The market's reaction suggests investors see structural benefits for both parties, particularly in addressing the "terminal decline" of cable TV assets while strengthening their streaming position.

Bank of America analyst Jessica Reif Ehrlich noted that "the potential combination of Paramount+ and HBO Max represents a game-changing competitor that could completely rewrite the streaming platform market."

However, the path to consolidation is fraught with regulatory challenges. The combined company would control over 13% of total TV viewership and potentially 25% of cable TV viewing—numbers that will inevitably trigger intense scrutiny from the Department of Justice and Federal Trade Commission. The merger would also unite two major news organizations, CNN and CBS, raising concerns about media concentration and editorial independence.

The political dimension adds another layer of complexity. While the Trump administration has generally favored business-friendly policies, its stance on media consolidation remains unpredictable, especially given CNN's inclusion in the deal. When AT&T attempted to acquire Time Warner in 2018, the Trump administration mounted significant opposition, though ultimately unsuccessful.

The merger's most transformative impact would be in streaming, where a combined Paramount+-HBO Max platform could rival Disney+ and challenge Netflix's supremacy. With a potential library encompassing everything from "Yellowstone" to "Game of Thrones," from Nickelodeon's children's content to HBO's premium dramas, the unified service would offer unprecedented content diversity.

Currently, subscribing to both HBO Max and Paramount+ separately costs over $25 monthly. A combined service offering competitive pricing could rapidly gain market share, especially if bundled with the companies' vast cable and broadcast assets.

Beyond content consolidation, the merger reflects a deeper truth about modern entertainment: technology is now the primary battleground. While Netflix has built its dominance on sophisticated algorithms and data analytics, and tech giants like Amazon and Apple leverage their infrastructure advantages, traditional media companies must rapidly evolve or perish.

Both Paramount and Warner Bros. have announced major AI initiatives and restructuring plans. Paramount's recent adoption of AI-driven production tools and Warner's strategic partnership with Google signal the beginning of a fundamental transformation. The combined entity would need to invest heavily in cloud infrastructure, artificial intelligence, virtual production, and gaming to compete effectively.

The merger would inevitably result in significant job losses across Los Angeles' entertainment industry, already weakened by the pandemic and 2023's writer and actor strikes. Paramount has already announced plans to cut 2,000 jobs as part of a $2 billion cost-reduction initiative. A combined Paramount-Warner Bros. would likely see thousands more positions eliminated as duplicate departments are consolidated.

LA County's entertainment employment, currently at 101,000, has fallen 7.7% year-over-year, with unemployment expected to exceed 6%. The ripple effects would extend beyond direct employment to the ecosystem of vendors, equipment rental companies, catering services, and other businesses that depend on production activity.

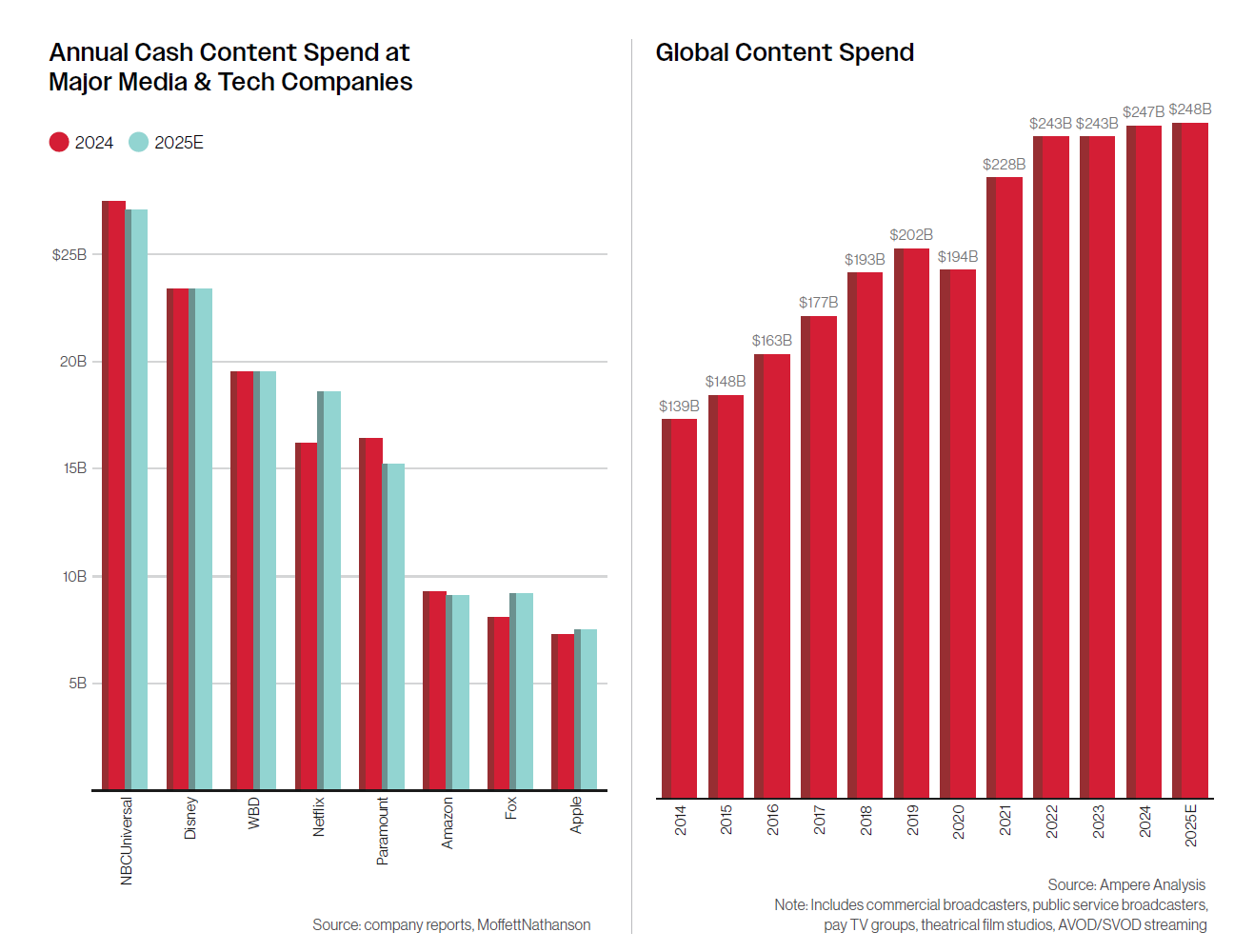

Success in the U.S. market alone won't suffice. Netflix's 300 million global subscribers across 190 countries demonstrate the importance of international expansion. While HBO Max has established footholds in Europe and Latin America, and Paramount+ claims 79 million global subscribers, both lag far behind Netflix's international infrastructure and localization capabilities.

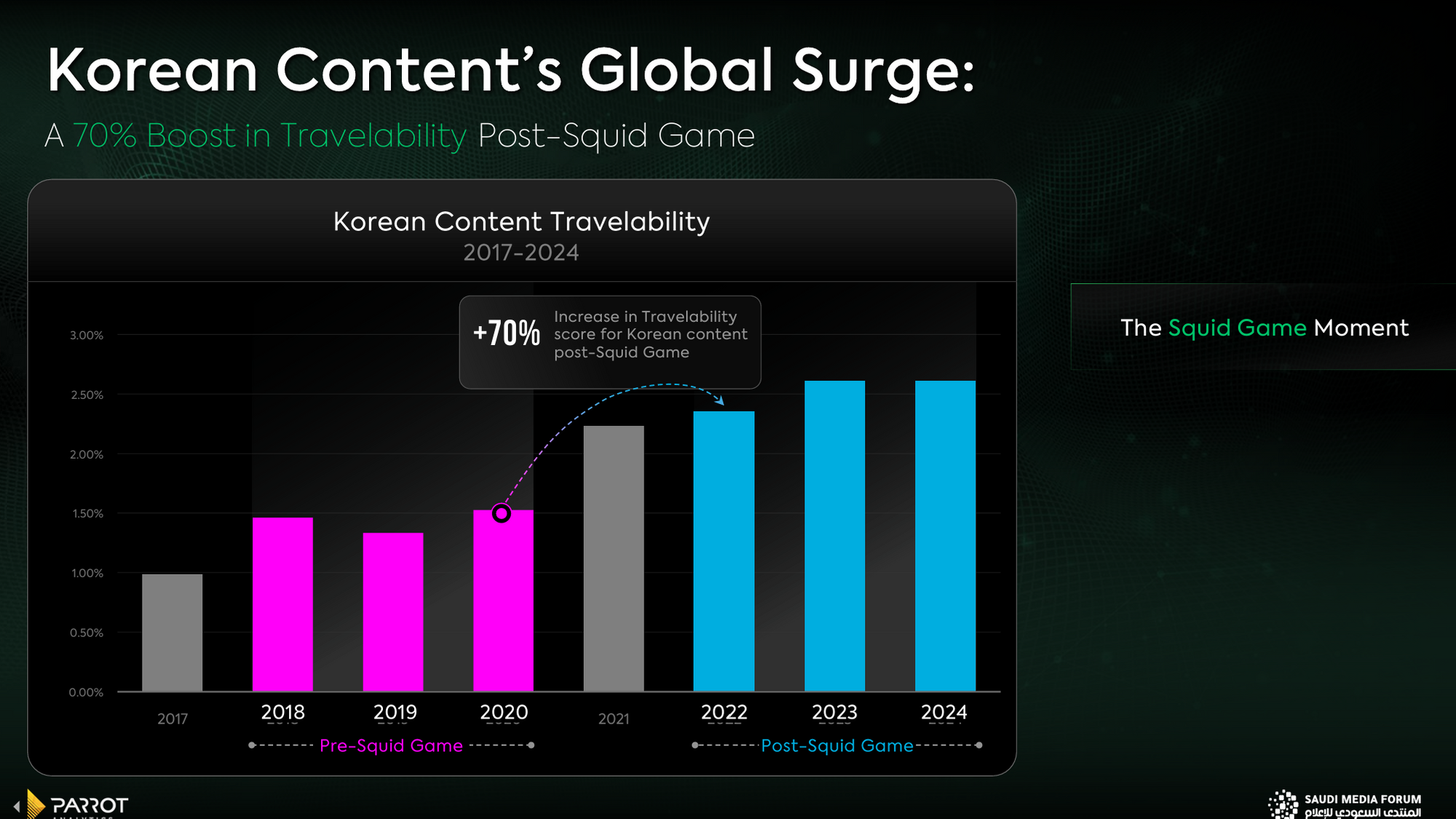

The Asian market, particularly Korea, Japan, and Southeast Asia, represents crucial growth territory. The companies are reportedly exploring aggressive co-production deals for K-drama and other regional content, recognizing the global appeal of non-English programming in the wake of "Squid Game" and similar successes.

The past decade's media consolidation efforts offer sobering lessons. Disney's acquisition of Fox, AT&T's purchase and subsequent spinoff of Time Warner, and Discovery's merger with WarnerMedia have all struggled to deliver promised synergies. These deals resulted in massive debt loads, thousands of layoffs, and strategic confusion—while Netflix continued its relentless execution.

The numbers tell the story: U.S. cable TV subscribers have plummeted from 105 million in 2010 to 66 million in 2025, with annual decline rates accelerating. Younger audiences have abandoned linear TV entirely, making streaming the only growth avenue for traditional media companies.

What distinguishes this potential merger is the Ellison family's virtually unlimited financial resources. Larry Ellison's net worth exceeds $200 billion, providing the capital necessary not just for acquisition but for the massive investments required to compete in the technology-driven entertainment landscape.

David Ellison has proven his Hollywood credentials through Skydance Media's successful productions, including "Top Gun: Maverick" and the "Mission: Impossible" franchise. His track record suggests both creative understanding and business acumen—qualities essential for navigating the merger's complexities.

The proposed Paramount-Warner Bros. Discovery merger represents either Hollywood's last best hope for relevance in the streaming age or another expensive lesson in the limits of consolidation. Success would require not just regulatory approval and financial engineering, but a fundamental reimagination of what a media company can be in the digital age.

The stakes extend beyond corporate balance sheets. This merger would affect creators' opportunities, consumer choices, and the very nature of American media. It would determine whether Hollywood's traditional studios can mount a credible challenge to tech-powered entertainment platforms or whether they're destined to become mere content suppliers to Silicon Valley's distribution machines.

As one industry veteran observed, "Hollywood has always been about storytelling. The question now is whether the studios can write a new chapter for themselves, or if they're approaching the final act."

The coming months will reveal whether David Ellison's audacious gambit creates a new entertainment powerhouse or becomes another cautionary tale in Hollywood's ongoing struggle for survival. What's certain is that the outcome will reshape not just two companies, but the entire entertainment ecosystem for decades to come.

할리우드 권력 지형이 요동치고 있다. 파라마운트 인수 불과 한 달, 오라클 창업주의 아들 데이비드 엘리슨(David Ellison)은 이제 워너브라더스 디스커버리(Warner Bros. Discovery)를 겨냥하며 전례 없는 권력 대서사를 쓰고 있다.

만약 두 거대 스튜디오가 한 깃발 아래 모인다면, 이는 넷플릭스를 위협할 초대형 미디어 제국의 탄생을 의미한다. 그러나 지난 10년간 숱한 대합병이 무너져 내린 폐허 위에서, 이번 ‘엘리슨 플랜’ 역시 험난한 규제의 장벽과 통합의 혹독한 시험대를 넘어야 한다. 월가가 일찍이 양사 주가의 동반 상승으로 희망의 신호를 보냈지만, 할리우드의 새 역사를 쓸지 혹은 또 하나의 좌절로 남을지는 아직 미지수다.

현지 보도에 따르면, 파라마운트 스카이(Paramount Skydance Corp.)는 투자은행과 함께 워너브라더스 인수안을 마련 중이며, 이번 거래는 엘리슨 가문이 전폭적으로 지원하고 있다. 다만 워너브라더스와의 공식 협상은 아직까지 시작되지 않았다. 제안은 대부분 현금으로 이뤄질 예정이며, 워너브라더스가 예고한 케이블과 스튜디오·스트리밍 부문 분할 계획을 앞지르는 승부수다.

이번 빅딜이 확정된다면, CBS와 MTV, 파라마운트+를 보유한 파라마운트와 HBO, CNN, TBS, 워너브라더스 영화사까지 아우르는 초거대 연합이 탄생한다. 이는 미국의 유산 미디어 스튜디오 숫자를 기존 다섯 개에서 네 개로 줄이며, ‘넷플릭스(Netflix)·유튜브(YouTube) 독주 체제’를 정면으로 겨누게 된다. 이는 단순한 기업 결합이 아니다. 이는 할리우드 역사와 정체성을 다시 쓰려는 대서사이자, 엘리슨 가문이 전면에 나선 권력 재편의 서막이다.

지난 10년간 할리우드는 끝없는 합병의 굴레 속에서 몸부림쳤다. 디즈니(Disney), 컴캐스트(Comcast), 워너브라더스(Warner Bros.)의 오너들은 수십억 달러를 쏟아붓고 수천 명의 직원을 내보내며 대대적인 구조조정을 단행했다. 그러나 그 대가로 돌아온 것은 넷플릭스(Netflix)와 유튜브(YouTube)에 밀려난 굴욕적 현실뿐이었다.

이제 데이비드 엘리슨(David Ellison)이 무너진 판 위에 새 게임의 주사위를 던졌다. 그는 불과 한 달 전 파라마운트(Paramount)를 인수한 데 이어, 워너브라더스 디스커버리(Warner Bros. Discovery)까지 손에 넣기 위한 준비에 들어갔다. 이미 재무 자문단을 모았고, 이번 거래는 할리우드의 가장 오래된 두 거대한 스튜디오를 하나로 묶는 전례 없는 시도가 될 것이다. 이는 단순한 결합이 아니다. 수십 개의 케이블 네트워크, 두 개의 뉴스 조직, 두 개의 스포츠 제국, 그리고 두 개의 메이저 스트리밍 서비스가 ‘초거대 미디어 연합’으로 재편되는 것이다.

그럼에도 불구하고, 만약 성사된다면 파라마운트의 ‘미션 임파서블(Mission: Impossible)’, ‘대부(The Godfather)’, ‘옐로우스톤(Yellowstone)’과 워너브라더스의 ‘해리포터(Harry Potter)’, ‘배트맨(Batman)’, ‘카사블랑카(Casablanca)’, HBO의 ‘소프라노스(The Sopranos)’까지—할리우드의 가장 명징한 콘텐츠 IP들이 한 지붕 아래 모이게 된다.

월가는 이번 거래에 전례 없는 박수를 보냈다. 목요일, 그리고 이튿날인 금요일까지 두 회사의 주가 모두가 연이어 급등했다. 이는 극히 이례적인 장면이다. 일반적으로 인수 소식이 전해지면, 피인수 기업의 주가는 치솟는 반면 인수 기업의 주가는 재무 부담과 통합 리스크 때문에 하락하는 것이 관례였다. 그러나 이번에는 달랐다. 투자자들은 양측 모두에게 구조적 이익이 될 수 있음을 직감했다.

파라마운트(Paramount)가 자랑하는 MTV, 니켈로디언(Nickelodeon) 등 케이블TV 자산 대부분은 어느덧 ‘터미널 디클라인(terminal decline)’ 즉, 회복 불능의 쇠퇴 국면에 접어들었다. 기존 방식대로 분리시키면 수익성 없는 껍데기만 남는다. 영화 부문은 적자, 스트리밍은 겨우 손익분기점이다. 엘리슨은 혼자 힘으론 구조적 한계를 돌파할 수 없다.

그러나 워너브라더스 디스커버리(Warner Bros. Discovery)와 합친다면 상황은 달라질 수 있다. 워너 측이 추진 중인 케이블TV 분사 플랜에 파라마운트의 케이블TV 자산을 같이 얹어, 부채와 리스크를 새로운 별도 법인에 넘길 수 있다. 본체에는핵심 스튜디오와 스트리밍만 남게 된다. 이는 엘리슨에게 재무 구조를 근본적으로 재편할 골든타임이자, 할리우드 콘텐츠 시장의 판을 다시 짜는 승부수다.

그가 손에 쥐게 될 것은 파라마운트(Paramount)와 워너브라더스(Warner Bros.)라는 두 개의 거대 스튜디오, 그리고 파라마운트+(Paramount+)와 HBO 맥스(HBO Max)라는 양대 스트리밍 브랜드다. 업계에서는 두 서비스를 결합해 역대 최강의 스트리밍 ‘메가 플랫폼’을 만들 수 있다는 평가가 쏟아진다. ‘옐로스톤(Yellowstone)’ 시리즈의 테일러 셰리던(Taylor Sheridan)을 비롯한 최고급 신작, HBO의 프리미엄 콘텐츠가 대중적 시리즈들과 한 덩어리로 묶인다.

뱅크오브아메리카의 제시카 라이프 얼리히(Jessica Reif Ehrlich) 애널리스트도 단언했다. “파라마운트+(Paramount+)와 HBO 맥스(HBO Max)의 잠재적 결합은, 스트리밍 플랫폼 시장을 완전히 다시 쓰는 초강력 경쟁자를 의미한다.” 이 시나리오는 단순한 낙관이 아니다. 두 브랜드가 뭉치면 디즈니+(Disney+)를 넘보는 초대형 콘텐츠 라이브러리를 구축할 수 있다. HBO의 프리미엄과 파라마운트의 ‘국민적 인기’가 결합되며, 전 연령·전 취향을

CNN과 CBS의 만남, TV 뉴스 시장의 대격변

이 합병은 단순히 엔터테인먼트와 스트리밍 시장만 뒤흔드는 게 아니다. 만약 성사된다면, 미국의 대표적인 뉴스 자산인 CNN(워너미디어)과 CBS(파라마운트)가 한 지붕 아래 통합되는 사상 초유의 미디어 재편이 펼쳐진다. 이로써 케이블과 지상파라는 전통적 경계가 허물어지며 TV 뉴스 산업의 판도가 근본적으로 바뀔 것이다.

만약 두 조직이 합쳐진다면 뉴스 취재망, 인력, 운영 시스템이 대대적으로 통합된다. 과거에는 뉴스 조직의 합병이 수백만 달러의 비용 절감과 글로벌 취재 역량 강화라는 기대를 모았으나, 이제는 줄어든 시청자와 더 어려워진 시장 환경을 극복하기 위한 "생존 전략"으로 재편된다. 중복 조직과 인력의 정리가 불가피하며, CNN과 CBS의 브랜드 파워는 통합 시너지를 극대화할 수 있다.

특히 CBS라는 대표적 지상파와 CNN이라는 글로벌 뉴스 채널의 결합은 네트워크 뉴스의 재편을 넘어 미국 전체 TV뉴스 시장의 경계를 허물 수 있다. 방송국 내부에서는 CBS와 CNN이 중복 취재망을 합치는 방식으로 효율을 극대화하고, 보다 lean(효율적)한 뉴스 시스템을 구축할 것으로 전망한다. 이 과정에서 지상파 지역국과 케이블 채널 간의 협업 모델도 대폭 변화할 가능성이 높다. 하지만, 이 합병은 동시에 규제 당국과 경쟁사의 견제에 직면하게 될 것으로 보인다.

뉴스는 스트리밍 서비스의 필수 콘텐츠가 되고 있다. 실시간 뉴스와 다큐멘터리는 구독자 유지에 중요한 역할을 한다. 스포츠 콘텐츠도 마찬가지다. CBS 스포츠(CBS Sports)와 터너 스포츠(Turner Sports)의 결합은 NFL, NBA, MLB, NCAA 등 주요 스포츠 리그의 중계권을 한 곳에 모은다. 스포츠는 실시간 시청이 필수적이어서 광고 수익 창출에 유리하다.

하지만 스포츠 중계권 비용은 천문학적이다. 최근 NBA가 새로운 미디어 권리 계약을 체결하면서 연간 비용이 크게 올랐다. 이런 비용 상승이 수익성을 압박할 수 있다.

시기 선택의 미스터리 - 왜 지금인가?

이것은 훌륭한 전략처럼 들린다. 하지만 몇 가지 질문을 제기한다. 명백한 질문부터 시작하자. 왜 지금인가?

워너브라더스(Warner Bros.)는 한동안 제안을 받아왔다. 투자자들을 위한 가치 실현이 케이블 네트워크 분사 결정의 큰 이유였다. 제한된 미래를 가진 자산을 더 매력적인 스튜디오 및 스트리밍 사업과 분리하는 것이다. 은행가들은 엘리슨이 파라마운트 거래를 마무리하기도 전부터 워너브라더스 디스커버리(Warner Bros. Discovery)를 제안해왔다. 월스트리트의 투자은행들은 이 거래가 가능하다고 보고 적극적으로 중개에 나섰다.

엘리슨은 파라마운트 스카이댄스(Paramount Skydance)로 이름을 바꾼 회사의 계획을 실행하고 1~2년 후 상황을 지켜볼 수도 있었다. 기다리면 워너브라더스(Warner Bros.)가 더 싸질 수도 있다. 최근 주가 상승에도 불구하고 워너브라더스는 2022년 4월, 현재 형태의 회사가 처음 거래되기 시작했을 때 기록한 고점에서 31% 하락한 상태다. 시간이 지나면 더 좋은 조건으로 인수할 기회가 올 수도 있다.

그러나 기다리면 다른 규제 환경에 직면할 위험이 있다. 현 행정부가 무엇을 조사하고 무엇을 조사하지 않을지 예측하기 어렵다. 파라마운트-워너브라더스(Paramount-Warner Bros.) 결혼은 같은 산업 내 두 거대 기업의 합병이다. 규제 당국의 조사를 초래하는 종류의 거래다. 수평적 통합이라고 불리는 이런 종류의 합병은 특히 엄격한 심사를 받는다.

엘리슨은 세계에서 가장 큰 케이블 네트워크 소유주 둘을 결합하게 된다. 전체 TV 시청의 13% 이상을 차지한다. 전통 TV에서는 훨씬 더 큰 점유율을 갖는다. 일부 추정에 따르면 케이블 TV 시청의 25% 이상을 차지할 수도 있다. 법무부(Department of Justice)나 연방거래위원회(Federal Trade Commission)가 의문을 제기할 것이다. 엘리슨은 CNN(CNN)도 인수하게 된다. 마지막으로 누군가 CNN을 인수하려 했을 때 트럼프 행정부는 거래를 막으려 했다. 2018년 AT&T가 타임워너(Time Warner)를 인수할 때의 일이다.

캘리포니아 오렌지 카운티 채프먼 대학(Chapman University)의 앤더슨 경제연구센터(Anderson Center for Economic Research) 소장 레이먼드 스페어(Raymond Sfeir)는 블룸버그(Bloomberg)에 이렇게 말했다. "정부가 이를 허용할지 모르겠다. 이미 매우 집중된 산업인데, 이제 더 많은 집중이 일어날 것이다."

많은 월스트리트 애널리스트들은 엘리슨이 워너브라더스 거래를 승인받을 수 있다고 평가했다. 파라마운트 인수를 성공적으로 완료한 것이 그 증거다. 트럼프 행정부가 거래를 몇 달간 보류했지만 - 그리고 그것은 비교적 단순한 거래였지만 - 엘리슨 가문은 거래 승인에 대해 결코 너무 걱정하지 않는 것처럼 보였다. 그들의 정치적 영향력과 로비 능력이 작용했을 가능성이 있다.

기다리면 다른 이해관계자들이 워너브라더스의 일부를 인수하려 할 수도 있다. 전체 회사를 인수할 가능성이 있는 구매자 목록은 짧다. 넷플릭스(Netflix)와 애플(Apple) 같은 회사들은 케이블 네트워크를 원하지 않는다. 그들에게 케이블 네트워크는 짐일 뿐이다.

컴캐스트(Comcast)와 워너브라더스에 대한 지속적인 루머에도 불구하고, 그 둘의 합병은 심각한 장애물에 직면할 것이다. 컴캐스트 주주들은 자신들의 회사가 더 많은 케이블 네트워크에 투자하는 것을 원하지 않는다. 그것이 경영진이 USA(USA)와 CNBC(CNBC) 같은 채널을 매각하는 한 가지 이유다. 트럼프 행정부는 MSNBC(MSNBC)를 소유한 컴캐스트보다 엘리슨과의 거래를 승인할 가능성이 훨씬 높다. 정치적 고려사항이 작용할 수 있다.

이것이 파라마운트가 경쟁하는 데 도움이 될까? 많은 미디어 합병이 이론상으로는 타당해 보인다. 시너지 효과, 규모의 경제, 협상력 강화 등 장점이 많아 보인다.

애널리스트들과 업계 임원들은 지난 10년간 레거시 미디어 기업들이 기술 거대 기업들과 경쟁하기 위해 통합이 필요하다고 요구해왔다. 그 기간 동안 바이아컴(Viacom)은 CBS(CBS)와 합병해 파라마운트(Paramount)를 만들었다. 폭스(Fox)는 엔터테인먼트 자산을 디즈니(Disney)에 매각했다. 타임워너(Time Warner)는 AT&T(AT&T)에 매각되었다가 디스커버리(Discovery)로 넘어갔다. 디스커버리는 이전에 스크립스(Scripps)를 인수했다. 아마존(Amazon)은 MGM(MGM)을 샀다.

이 거래들 중 어느 것이라도 대성공이라고 부를 수 있을까? 통합은 어렵다. 기업들은 올바른 구조와 리더십을 파악하는 데 수년을 보낸다. 디즈니(Disney)는 폭스(Fox) 거래 이후 CEO를 여러 번 교체했고 행동주의 주주와 대립했다. 밥 아이거(Bob Iger)가 복귀했다가 밥 채펙(Bob Chapek)으로 교체되었다가 다시 아이거가 돌아온 혼란스러운 과정이었다. 워너브라더스는 세 번째로 매물로 나와 있다. AT&T에서 디스커버리로, 이제 다시 새로운 주인을 찾고 있다.

대형 거래를 거부해온 넷플릭스(Netflix)는 경쟁사들의 혼란을 이용했다. 지난 10년간 실행력에서 앞서나가는 데 이 시간을 활용했다. 넷플릭스는 콘텐츠 제작과 기술 혁신에 집중하며 꾸준히 성장했다. 경쟁사들이 합병과 구조조정에 정신이 팔려 있는 동안 시장 점유율을 확대했다.

파라마운트와 워너브라더스의 통합은 단순한 인수합병을 넘어, 할리우드 100여 년의 역사를 잇는 거대한 프로젝트다. 두 스튜디오는 각기 고유한 유산과 기업문화를 지니고 있다. 파라마운트는 1912년 창립 이후 <미션 임파서블>, <탑건>, <대부> 등 할리우드의 대중적 흥행작들을 만들어온 대표적 브랜드다. 워너브라더스는 1923년 설립돼 <해리포터>, <배트맨>, <왕좌의 게임>, <카사블랑카> 등 수많은 명작과 프랜차이즈, 그리고 HBO까지 거느린 명실상부 콘텐츠 제국이다.

100년을 이어온 두 조직의 결합은 단순한 재무적 통합에 그치지 않는다. 합병 과정에서 가장 먼저 부딪히는 벽은 기업 문화의 충돌과 중복 부서 및 인력의 정리, 이질적인 시스템과 프로세스의 통합, 그리고 브랜드 전략의 재정립이다. 각종 예산, 제작 방식, 사업 전략 역시 새롭게 조율해야 한다. HBO의 프리미엄 콘텐츠 전략과 파라마운트+의 대중적 접근 방식을 어떻게 융합할 것인지, 중복되는 장르와 콘텐츠 자산을 어떻게 정리할 것인지, 무엇보다 제작 예산을 어떻게 배분할지가 향후 회사의 경쟁력을 좌우한다.

두 회사 모두 상당한 부채와 리스크도 안고 있다. 워너브라더스의 총부채는 356억 달러, 파라마운트도 수십억 달러에 달한다. 두 조직을 하나로 만드는 과정에서 규제 당국의 승인, 반독점 심사, 정치적 리스크까지 수많은 장애물을 마주하게 된다. 미국 주요 뉴스 조직인 CNN과 CBS의 결합에 따른 TV뉴스 시장과 지상파-케이블 구조 재편 문제도 있다.

콘텐츠 포트폴리오 역시 서로 다르지만 보완적이다. 워너브라더스와 HBO는 프리미엄 드라마, 슈퍼히어로·판타지 IP, 글로벌 뉴스와 스포츠를 보유한다. 파라마운트는 지상파 네트워크 CBS, 영화와 어린이·리얼리티·음악 채널 등 대중적 영역에서 강점이 있다. 스트리밍에서는 HBO 맥스와 파라마운트+ 두 플랫폼을 결합할 수 있는데, 이는 디즈니+를 능가하는 콘텐츠 라이브러리와 2억 명이 넘는 잠재 구독자 네트워크를 뜻한다.

규제와 통합 과정, 사업 전략의 재편, 그리고 업계·정치적 변수까지 이 모든 도전이 엘리슨 가문과 할리우드 이합집산의 향방을 결정하게 된다. 이 프로젝트는 단순한 메가딜을 넘어, 향후 글로벌 콘텐츠 경쟁구도의 ‘시대적 분기점’으로 평가받고 있다.

엘리슨은 많은 자본과 강력한 팀을 가진 새로운 피다. 그의 도착은 할리우드에 사기를 높였다. 스카이댄스(Skydance)를 성공적으로 운영해온 그의 경력이 신뢰를 준다. '탑건: 매버릭(Top Gun: Maverick)', '미션 임파서블(Mission: Impossible)' 시리즈 등 대작 영화를 성공시킨 경험이 있다.

하지만 방금 산 회사를 개선하는 데 100억 달러를 쓰는 것과 워너브라더스를 사는 데 400억 달러를 쓰는 것 중 어느 쪽이 더 나은 확률을 가질까? 이는 단순한 재무적 계산을 넘어서는 전략적 선택이다.

두 스튜디오를 합치면 일자리가 줄어든다. 영화와 TV 프로그램의 구매자도 줄어든다. 엘리슨은 레드스톤 가문(Redstone family) 하에서 수년간 쇠퇴했던 파라마운트를 구했다. 셰리 레드스톤(Shari Redstone)으로부터 회사를 인수한 후 큰돈을 쓰기 시작했다. 하지만 두 회사를 결합하면 전체 지출은 줄어든다. 그래서 합병을 서두르는 경영진들이 시너지와 효율성을 자랑하는 것이다.

또 하나의 스튜디오가 사라지는 것일까? 이는 할리우드 전체에 중요한 질문이다. 스튜디오가 줄어들면 창작자들의 선택지도 줄어든다. 콘텐츠 다양성도 영향을 받을 수 있다. 독립 제작자들과 신진 크리에이터들의 기회가 줄어들 수 있다. 이는 장기적으로 할리우드의 창의성과 혁신에 부정적인 영향을 미칠 수 있다.

파라마운트+(Paramount+)와 HBO 맥스(HBO Max)의 통합은 스트리밍 시장에 새로운 지각변동을 일으킬 수 있다. 현재 넷플릭스(Netflix)가 압도적인 1위를 차지하고 있는 가운데, 디즈니+(Disney+), HBO 맥스(HBO Max), 파라마운트+(Paramount+), 피콕(Peacock), 애플TV+(Apple TV+) 등이 2위 자리를 놓고 경쟁하고 있다.

통합된 서비스는 콘텐츠 라이브러리 면에서 넷플릭스에 필적할 수 있을 것이다. HBO의 '왕좌의 게임(Game of Thrones)', '더 라스트 오브 어스(The Last of Us)' 같은 프리미엄 드라마와 파라마운트의 '옐로스톤(Yellowstone)', '스타트렉(Star Trek)' 프랜차이즈가 한 플랫폼에서 제공된다면 강력한 경쟁력을 갖출 수 있다.

가격 전략도 중요한 변수다. 현재 HBO 맥스와 파라마운트+를 따로 구독하면 월 25달러 이상이 든다. 통합 서비스가 이보다 저렴한 가격에 제공된다면 가입자 확보에 유리할 것이다. 광고 지원 요금제도 고려할 수 있다.

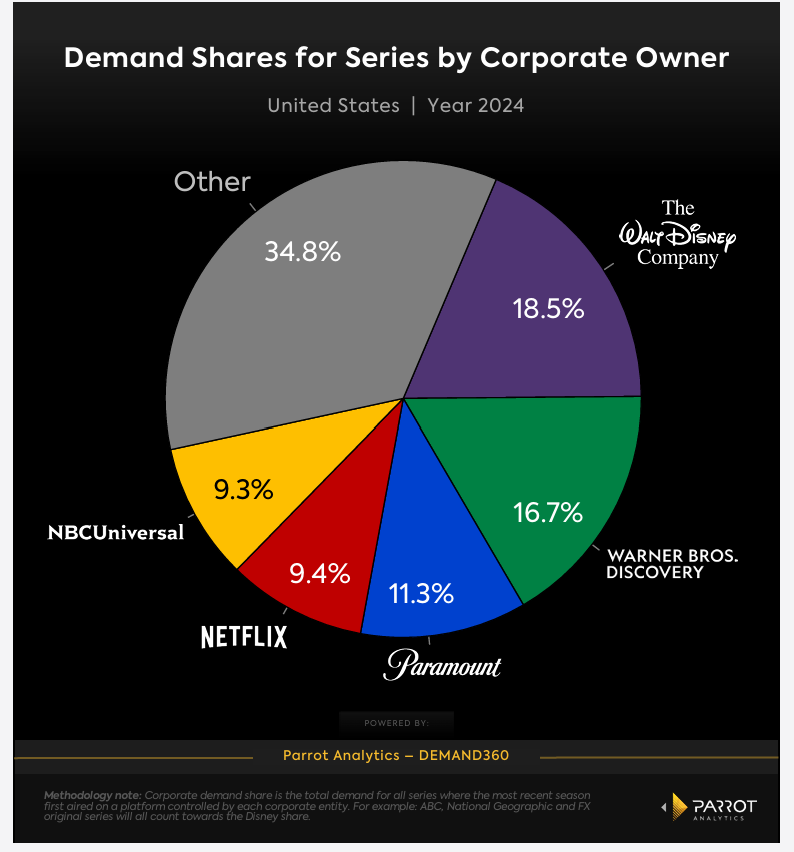

2024년 말 기준, 회사별 콘텐츠 수요(패럿애널리틱스)

데이비드 엘리슨은 엘리슨 가문의 막대한 자본을 발판 삼아, 지금 이 순간 세계 미디어 권력의 중심으로 도약하고 있다. 그의 아버지 래리 엘리슨은 오라클(Oracle) 창업자이자 세계 최고 부자 중 한 명이며, 포브스에 따르면 순자산은 1000억 달러를 넘는다. 이런 상상을 초월하는 재정적 뒷받침이 데이비드 엘리슨의 할리우드 대통합 야망과 인수 전략을 거침없이 추진하게 하는 원동력이다.

데이비드 엘리슨은 단순한 재벌 2세를 넘어, 스카이댄스 미디어(Skydance Media) 설립 이후 파라마운트, 넷플릭스, 아마존, 애플 등 할리우드·글로벌 플랫폼과 손잡아 초대형 IP 다수를 직접 제작 및 투자해 왔다. <미션 임파서블> 시리즈와 <탑건: 매버릭>의 흥행, <터미네이터>와 <월드워Z>, <지오스톰> 등 블록버스터 프로젝트를 성사시켰으며, TV 드라마 <잭 라이언>, <얼터드 카본>, <그레이스 앤 프랭키>까지 스트리밍·텔레비전 영역에서도 성공적인 사업 확장을 이뤘다.

그의 경영 성과와 추진력이 인정받고는 있지만, 이번 거래 역시 전에 없던 도전이다. 스카이댄스와 파라마운트 인수, 그리고 워너브라더스까지 노리는 엘리슨의 행보는 단순한 돈의 힘을 넘어서, 할리우드 거버넌스·콘텐츠 질서 재편이라는 파괴적 야망을 보여준다. 래리 엘리슨의 자본은 그 토대가 되지만, 시장은 데이비드 엘리슨이 진정 과거 대형 합병의 실패와 넷플릭스의 벽을 넘어서 세계 콘텐츠 패권을 새롭게 그릴 수 있을지, 혹은 또 하나의 값비싼 실패로 끝날지 주목하고 있

그러나 통합 후 케이블TV의 미래는 암울하다. 코드 커팅(cord-cutting) 현상이 가속화되고 있다. 미국 케이블TV 구독자 숫자는 매년 줄고 있다. 미국 케이블TV 구독자 수는 2010년 1억 500만 명에서 2025년 6,610만 명으로 34.6%나 감소했다. 최근 5년간 연평균 감소율은 4~8%에 달한다.

2017년 9,630만 명, 2019년 8,860만 명, 2021년 8,000만 명, 2023년 7,220만 명, 2025년 6,610만 명으로 급격한 하락세가 이어졌다. 가구 대비 보급률도 2010년 88%에서 2024년 38~40% 수준까지 추락했다. 코드커팅 등 트렌드 변화와 스트리밍 서비스의 확산이 주요 요인으로 꼽힌다.

특히, 젊은 세대는 케이블 TV를 구독하지 않는다. 스트리밍이 새로운 표준이 되었다. 이런 상황에서 MTV(MTV), 니켈로디언(Nickelodeon), 코미디 센트럴(Comedy Central), TNT(TNT), TBS(TBS) 같은 채널들의 가치는 계속 하락하고 있다.

엘리슨의 계획은 이런 쇠퇴하는 자산을 한데 모아 분사하는 것으로 보인다. 부채와 함께 새로운 회사로 옮기고, 성장 가능성이 있는 스튜디오와 스트리밍 사업에 집중하겠다는 전략이다. 이는 일종의 '배드 뱅크(bad bank)' 전략과 유사하다. 문제 자산을 분리해 건전한 자산의 가치를 높이는 것이다.

하지만 이 전략에도 위험이 있다. 분사된 케이블 네트워크 회사가 생존할 수 있을까? 누가 이런 쇠퇴하는 사업을 인수하거나 투자할까? 이는 엘리슨이 해결해야 할 또 다른 과제다.

미국 시장만으로는 성장에 한계가 있다. 미국 시장만으로는 통합된 파라마운트-워너브라더스에게 성장의 한계가 명확하다. 넷플릭스가 190여 개국에서 3억 명에 가까운 글로벌 가입자와 현지화 전략을 통해 성과를 거둔 것처럼, 이들 역시 국제 시장 진출 가속이 생존과 우위 확보의 열쇠다.

HBO 맥스는 이미 유럽, 라틴아메리카, 일부 아시아에서 일정한 기반을 다지고 있으며, 파라마운트+ 역시 7,900만 명의 글로벌 가입자를 확보하며 북미·라틴 등 해외 시장에서 성장세를 보이고 있다. 2025년 기준 파라마운트+의 글로벌 시청 시간은 전년 대비 17~29% 늘었지만, 해외 번들 계약 만료와 현지 경쟁 심화로 분기마다 약 100만 명씩 가입자 변동이 나타나 시장 리스크가 상존한다.

두 서비스 모두 미국에서는 수익성 전환을 시작했으나, 글로벌 시장에서 넷플릭스가 구축한 인프라와 현지화 전략을 단기간 내 따라잡는 것은 쉽지 않다. 각 지역의 규제, 문화적 장벽, 강력한 현지 경쟁자(Google, Amazon, Disney+, 지역 슈퍼앱 등)는 확장의 속도와 규모를 제약한다. 아시아 시장, 특히 한국·일본·인도·동남아는 넷플릭스와 디즈니플러스가 빠르게 성장하는 가운데, 파라마운트-워너의 진출도 강화되고 있다. 다만 중국은 여전히 외국 스트리밍 진입에 극히 폐쇄적이다.

특히, 한국 콘텐츠 등 전문 스트리밍 서비스의 글로벌 인기를 활용하는 전략이 중요하다. 최근 2년 간 K-드라마, 영화, 뮤직 IP가 미국·유럽·동남아 시장에서 대규모 팬덤을 만들었고, 파라마운트와 워너브라더스는 이런 한류 프리미엄 IP의 글로벌 공동제작, 현지 오리지널 확대 등 협력 모델을 공세적으로 검토하고 있다. 스트리밍 플랫폼의 성장과 글로벌 진출 전략은 단순한 M&A 성과를 넘어 새로운 할리우드 패권 경쟁의 핵심 변수가 된다.

엔터테인먼트 산업의 기술 혁명: AI가 주도하는 콘텐츠의 미래

엔터테인먼트 산업의 경쟁 구도가 근본적으로 재편되고 있다. 콘텐츠 제작과 유통에서 기술 혁신은 이제 부가적 요소가 아닌 핵심 경쟁력의 원천이 되었다. 넷플릭스가 정교한 추천 시스템과 빅데이터 분석으로 시장을 선도하는 동안, 아마존과 애플 같은 거대 기술 기업들은 방대한 인프라와 자본력을 무기로 엔터테인먼트 시장을 빠르게 잠식하고 있다.

이러한 환경에서 파라마운트와 워너브라더스 같은 전통 미디어 기업들이 생존하기 위해서는 과감한 기술 투자가 불가피하다. 단순한 디지털 전환을 넘어 AI 기반의 전면적인 운영 체계 재설계가 요구된다. 인공지능을 통한 개인화된 콘텐츠 큐레이션, 제작 프로세스의 자동화, 타겟 마케팅의 정밀화는 이미 산업의 표준이 되어가고 있다. 특히 버추얼 프로덕션 같은 혁신 기술은 제작 비용을 극적으로 낮추면서도 창작의 가능성을 무한히 확장시키고 있다.

더 나아가 메타버스와 게임 산업으로의 진출은 새로운 기회의 영역이다. 워너브라더스가 보유한 게임 개발 역량과 강력한 지적 재산권은 확장의 든든한 토대가 된다. 배트맨, 해리포터 같은 검증된 프랜차이즈를 활용한 게임과 가상 경험 개발은 추가 수익을 창출할 뿐만 아니라 팬덤을 더욱 깊이 있게 연결하는 플랫폼이 될 수 있다.

파라마운트가 최근 발표한 대규모 구조조정과 AI 도입 계획, 워너브라더스의 구글과의 전략적 제휴는 이러한 변화의 시작에 불과하다. AI 기반 자동 번역과 더빙 시스템은 글로벌 콘텐츠 현지화 비용을 대폭 절감시킨다. 머신러닝을 활용한 흥행 예측 모델은 투자 리스크를 최소화하고 수익성 높은 프로젝트를 선별하는 데 기여한다. 자동화된 시각효과 제작과 AI 지원 스토리텔링 도구는 창작 과정의 효율성을 혁명적으로 향상시킨다.

이러한 기술 도입은 단순한 비용 절감을 넘어 창의적 가능성의 확장을 의미한다. 제작진은 반복적이고 기계적인 작업에서 해방되어 순수한 창작 활동에 집중할 수 있게 된다. 동시에 데이터 기반의 의사결정은 관객의 니즈를 더욱 정확하게 파악하고 충족시킬 수 있는 콘텐츠 개발을 가능하게 한다.

결론적으로, 전통 미디어 기업들이 넷플릭스, 아마존, 애플, 디즈니 같은 기술 중심 엔터테인먼트 거인들과 경쟁하기 위해서는 근본적인 체질 개선이 필요하다. 클라우드 인프라, 인공지능, 가상현실, 게임 엔진, 버추얼 프로덕션 등 전 영역에 걸친 통합적 기술 투자 없이는 미래 시장에서의 생존 자체가 불투명하다.

테크놀로지와 창의성의 융합, 데이터와 직관의 조화, 전통과 혁신의 균형 - 이것이 바로 할리우드가 직면한 새로운 도전이자 기회다. 파라마운트와 워너브라더스의 통합이 진정한 시너지를 창출하려면, 단순한 규모의 경제를 넘어 기술 주도형 엔터테인먼트 기업으로의 완전한 변신이 필수적이다. 디지털 시대의 콘텐츠 패권은 결국 누가 더 빠르고 과감하게 기술 혁신을 수용하고 실행하느냐에 달려 있다

할리우드는 창작자와 배우, 감독 등 탤런트가 핵심이다. 대형 합병이 이들과의 관계에 어떤 영향을 미칠지도 중요한 문제다. 스튜디오가 줄어들면 창작자들의 협상력이 약해질 수 있다. 프로젝트를 제안할 곳이 줄어들기 때문이다. 반면 통합된 회사가 더 많은 예산과 자원을 제공할 수도 있다.

최근 작가 파업과 배우 파업이 보여준 것처럼, 창작자들과 스튜디오 간의 긴장은 계속되고 있다. 스트리밍 시대의 수익 배분, AI 활용 등 새로운 이슈들이 등장하고 있다. 통합된 회사가 이런 문제들을 어떻게 해결할지 주목된다.

특히, 파라마운트와 워너브라더스 합병은 LA 엔터테인먼트 산업의 일자리 시장에 추가적인 충격을 줄 수 있다. 팬데믹과 2023년 작가·배우 파업 등으로 이미 약화된 영화·TV 산업에 합병 효과가 더해지면, LA에서 수천 명의 추가적인 일자리 상실이 예상된다.

데이비드 엘리슨이 인수한 파라마운트는 이미 약 2,000 명 규모의 구조조정을 계획하며, 20억 달러의 비용 절감 목표를 내세웠다. 이는 스튜디오, 스트리밍, TV 네트워크 등 중복 조직의 통합과 대규모 인력 감축을 수반한다. 워너브라더스 인수까지 성사될 경우, 두 회사의 스튜디오·서비스·네트워크 조직이 모두 합쳐지면서 중복 인력 정리와 추가적인 해고가 불가피하다. 블룸버그에 따르면 실제로 2024~2025년 할리우드의 엔터테인먼트 산업 고용은 전년 대비 7.7% 감소해, 101,000명 수준에 머물고 있다. 팬데믹 이전 수준의 일자리 회복에는 여전히 어려움이 따른다.

LA 카운티의 고용 성장률은 2025년 0.7%, 2026년엔 0.2%로 급감할 것으로 예측되며, 실업률도 6% 이상으로 치솟을 전망이다. 특히 영화·TV 제작의 축소와 해외 이전, 현장 촬영 감소(2019년 4분기~2024년 53% 감소), 관련기업 379개가 최근 2년간 폐업하는 등 지역 경제에 직간접적 타격이 심화되고 있다.

음향, 의상, 장비 임대, 케이터링 등 관련 비즈니스까지 연쇄타격을 입고 있으며, 대규모 합병으로 인한 인력 감축과 현장 축소는 LA 기반의 중소·자영업자들에게도 영향을 미친다.

일부 전문가들은 TV·영화 제작, 행정·중간관리 등 전통적 역할은 줄어드는 반면, AI·버추얼 프로덕션·스트리밍 기술 등 고숙련 인력 수요는 늘어날 수 있다고 전망한다. 로스앤젤레스 엔터테인먼트 산업은 새로운 기술 전환과 재교육, 고용구조 변화에 어떻게 대응할지가 향후 지속성장의 관건이 될 것이다.

파라마운트와 워너브라더스의 통합은 미국과 유럽 규제 당국의 엄격한 심사 대상이다. 미국에서는 법무부(Department of Justice, DOJ)와 연방거래위원회(FTC) 모두 시장 집중도, 소비자 피해 여부, 경쟁 저해 가능성, 뉴스 및 케이블 네트워크의 영향력을 집중적으로 검토할 것으로 예상된다. 두 회사가 합쳐질 경우 영화·TV·뉴스·케이블 분야에서 독점적 지위가 강화되고, 시장 점유율 상승에 따라 광고 단가와 채널 유통 비용 인상 우려가 제기된다.

정치적 환경도 변수다. 트럼프 행정부는 기업 친화적 정책을 펼치면서도 미디어 산업에서는 정치적 이해관계에 따라 결정을 내릴 가능성이 있다. 특히 CNN처럼 정치적으로 민감한 뉴스 채널이 인수 대상에 포함된 경우, 법무부와 FCC(연방통신위원회) 등이 정파적 관점에서 심사할 수 있다. 현 정부의 임명 여부, CBS 뉴스 거버넌스, DEI(다양성·형평성·포용성) 정책 등 정치적 요구 조건이 추가로 붙을 가능성도 있다.

스트리밍 시장의 경쟁 감소, 케이블TV 시장 집중, 뉴스 조직의 독립성 약화 등 주요 쟁점을 두고, 미국 규제기관은 인수합병 승인 과정에서 일정 부분 자산 매각(디버스터처), 독립 정책 유지 등 교환 조건을 요구할 수 있다. 유럽연합(EU)도 별도의 반독점 심사를 진행하는데, 글로벌 미디어 기업의 경우 EU 규제 기준이 미국보다 엄격하다. 특히 콘텐츠 유통·뉴스·광고 분야 시장 점유율이 높을 경우, EU 승인이 지연되거나 자회사 매각 등이 조건화될 수 있다. 이 모든 요소를 감안할 때, 파라마운트-워너브라더스 합병은 단순한 기업 통합이 아니라 미국·유럽 규제, 정치·사회적 숙의를 동시에 거쳐야 하는 고도의 리스크를 안고 있는 초대형 거래다.

월스트리트의 초기 반응은 상당히 긍정적이다. 파라마운트 스카이다니스(Paramount Skydance)가 워너브라더스 디스커버리(Warner Bros. Discovery) 인수를 공식화하자, 워너브라더스 주가가 단숨에 30% 이상 급등했고 파라마운트 주식도 15~16% 상승했다. 이는 투자자들이 엘리슨의 자본력과 경영 비전이 기존 레드스톤 체제보다 낫다는 기대, 그리고 인수·합병을 통한 시장가치 상승 효과를 즉각적으로 반영한 결과다.

파라마운트의 기존 주주들은 레드스톤 가문을 벗어난 독립 경영과 엘리슨 일가의 재정적 뒷받침이 기업의 장기 성장에 긍정적이라고 평가한다. 글로벌 시장 확장 및 기술 투자, 콘텐츠 프리미엄화, 신규 협업 모델 창출 등 혁신에 대한 기대감도 크다.

워너브라더스 디스커버리 주주들은 최근 몇 년간 자슬라브(David Zaslav) CEO 아래서 주가가 하락하고 사업 불확실성에 시달렸다. 대규모 전략적 변화, 새로운 오너십, 혹은 분사 모델을 통한, 현재의 어려움에서 탈출구를 찾으려는 기대가 높다.

그러나 투자자와 시장 전문가들은 대규모 부채(합산 500억 달러 이상), 중복자산·통합 비용, 조직 구조조정·인력 감축 등 구조적 부담에 대해 경고를 내놓고 있다. 통합 직후 단기적으로는 수익성 개선이 쉽지 않으며, 실질적인 가치 창출까지 상당한 인내와 경영역량, 업계 내 신뢰가 필요하다.

장기적으로는 넷플릭스, 디즈니, 아마존 등 경쟁사 대비 시너지·혁신·규모의 경제 효과가 입증될 때 비로소 투자자 신뢰가 공고해질 전망이다. 엘리슨의 리더십, 자본 조달력, 이사회와 주주들의 전략적 인내심이 향후 합병 성공의 핵심 변수로 부상한다.

데이비드 엘리슨(David Ellison)의 워너브라더스 디스커버리(Warner Bros. Discovery) 인수 시도는 할리우드 역사상 가장 야심찬 통합 시도 중 하나가 될 것이다. 성공한다면 넷플릭스(Netflix)에 맞설 수 있는 진정한 경쟁자가 탄생할 수 있다. 파라마운트+(Paramount+)와 HBO 맥스(HBO Max)의 결합은 콘텐츠와 기술, 자본의 시너지를 창출할 잠재력을 가지고 있다.

하지만 규제 승인의 불확실성, 통합 과정의 복잡성, 그리고 과거 실패한 합병들의 전례를 고려할 때, 이 거대한 도박이 할리우드의 구원이 될지 아니면 또 다른 값비싼 교훈이 될지는 시간만이 말해줄 것이다. 디즈니-폭스(Disney-Fox), AT&T-타임워너(AT&T-Time Warner), 디스커버리-워너미디어(Discovery-WarnerMedia) 등 최근의 대형 합병들이 보여준 것처럼, 규모만으로는 성공을 보장할 수 없다.

한 가지 확실한 것은 엘리슨 가문이 할리우드의 미래를 재편하려는 거대한 게임을 시작했다는 점이다. 이 게임의 결과는 단순히 두 회사의 운명뿐만 아니라 전체 엔터테인먼트 산업의 미래를 결정할 것이다. 창작자와 소비자, 투자자 모두가 이 역사적인 순간을 주시하고 있다. 할리우드의 새로운 시대가 열릴지, 아니면 과거의 실패가 반복될지, 그 답은 앞으로 몇 달 안에 드러날 것이다.

파라마운트 스카이다니스와 워너브라더스 디스커버리의 합병 논의는 단순한 기업 결합을 넘어 할리우드, 글로벌 미디어 시장, 그리고 한국을 포함한 아시아 콘텐츠 생태계 전반에 중대한 영향력을 행사할 변곡점이다.

한국 시장에도 직접적인 충격파가 예상된다. 글로벌 스트리밍들끼리 몸집 불리기 경쟁이 가속화되며, 한국의 제작사와 유통 플랫폼은 광고·제작 단가 인상, 기술 혁신(AI·가상제작), 콘텐츠 다양성 위축, 창작자 진입장벽 상승 등 여러 과제에 직면한다. 실제로 국내 스트리밍들도 합병과 협력 모델, 광고 기반 매출 구조 등 새로운 생존 전략을 도입하고 있다. 글로벌 제작비 인상, 공급자 감소, 파트너십 변화가 한국 콘텐츠 산업의 체질을 근본적으로 바꿀 수 있다. K컬처 플랫폼의 미래를 AI 등 엔터테인먼트 테크에서 찾아야 하는 이유가 여기있다.

![[투비]The Stream 2026: When Intention Becomes Attention](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/6h3xe4_202603220154.png)

![[SXSW2026]에이미 웹 트렌드 리포트(Convergence

Outlook 2026)](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/kty3s8_202603152312.png)

![[보고서]전통 언론사의 크리에이터 전략 대전환](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/02/0nwc9z_202602100212.png)