스포티파이, 구독자 급증에도 8,600만 유로 순손실 기록

광고 사업 부진으로 전 광고 책임자에게 책임 전가, 주가 12% 급락

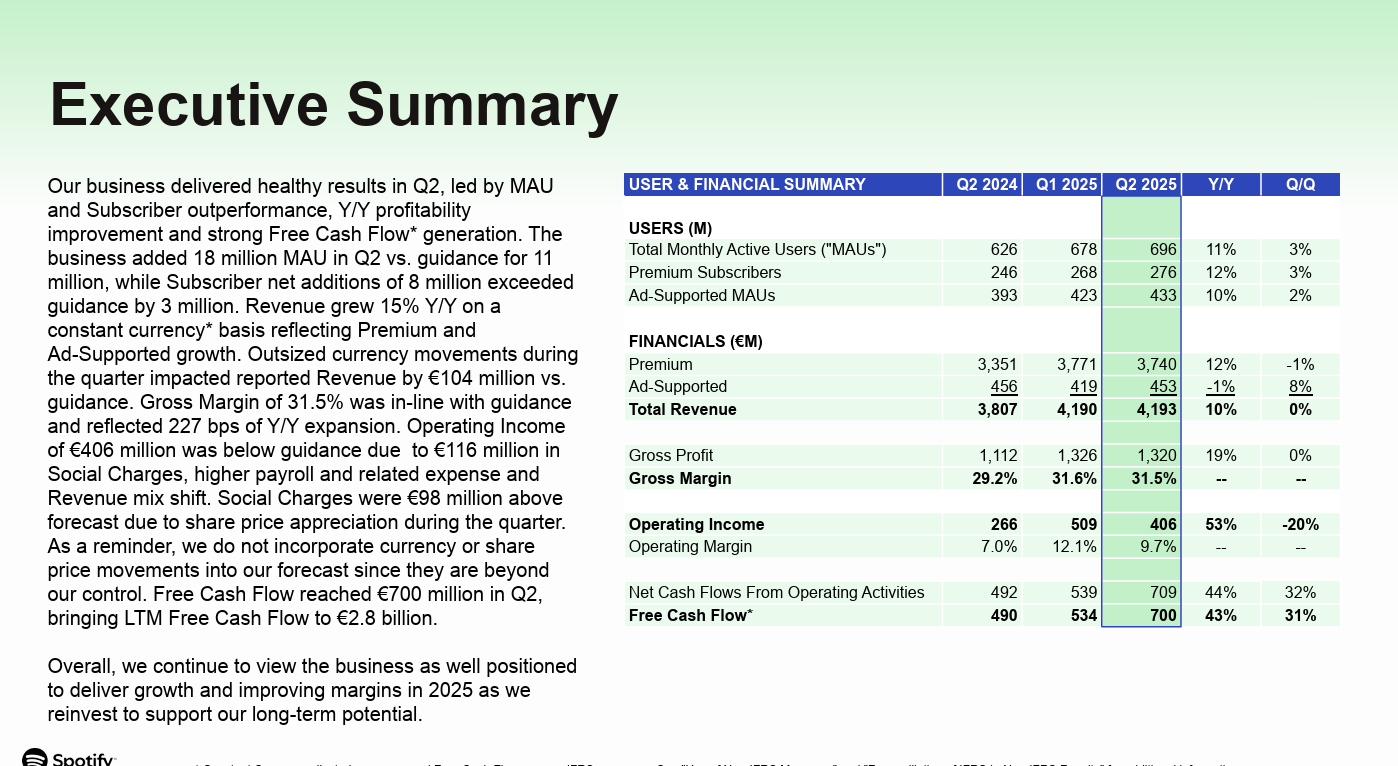

세계 최대 음악 스트리밍 서비스 스포티파이(Spotify)가 2025년 2분기 견고한 사용자 성장을 기록했지만, 예상을 뒤엎는 대규모 순손실과 광고 수익 부진으로 투자자들에게 충격을 안겼다. 더욱 충격적인 것은 회사 경영진이 공개적으로 전 광고 책임자 리 브라운(Lee Brown)의 업무 성과를 비판하며 광고 사업 실패의 책임을 그에게 돌렸다는 점이다. 스포티파이는 29일(현지시간) 2분기 실적을 발표하면서 프리미엄 구독자 수가 2억 7,600만 명을 돌파했다고 밝혔지만, 8,600만 유로(약 1,200억 원)의 순손실을 기록해 주가가 12% 급락했다.

Spotify Posts Loss Despite Subscriber Growth, Blames Former Ad Chief

Music streaming giant swings to €86M loss as ad revenue disappoints

Spotify Technology reported strong user growth but posted an unexpected €86 million ($100 million) net loss for Q2 2025, sending shares down 12% as the company publicly criticized its former advertising chief.

Strong User Metrics, Weak Financials

The streaming service added 8 million premium subscribers in Q2, reaching 276 million total premium users—beating guidance by 3 million. Monthly active users grew 11% to 696 million, exceeding forecasts by 7 million users.

However, the company swung from a €274 million profit last year to an €86 million loss. Revenue rose 10% to €4.19 billion, but fell short of guidance. The loss was driven by higher personnel costs, marketing expenses, and €115 million in social charges tied to rising stock prices.

Ad Business Struggles

Ad-supported revenue declined slightly despite 10% growth in free-tier users. Excluding foreign exchange effects, ad revenue grew just 5%—far below user growth rates.

Management Throws Former Executive Under Bus

In an unusual move, Spotify executives publicly blamed departing ad chief Lee Brown for the advertising struggles. Co-president Alex Norstrom said ad business progress wasn't sufficient, prompting a "leadership change." CEO Daniel Ek called it "an execution challenge, not a problem with the strategy."

The criticism came just one day after DoorDash announced hiring Brown as chief revenue officer. Industry analysts called the public criticism harsh and questioned whether Brown was truly at fault for structural ad business issues.

Bright Spots: Video and Audio Expansion

Video podcasting is growing 20x faster than audio podcasts, with over 350 million users streaming video content. Audiobook listening hours increased 35% year-over-year in key markets. The platform now hosts 7 million podcast titles and 430,000 video podcast shows.

Outlook

Spotify forecast Q3 monthly active users of 710 million and premium subscribers of 281 million. Revenue guidance of €4.2 billion fell short of analyst expectations of €4.47 billion.

The results highlight the challenge facing streaming platforms: maintaining rapid user growth while achieving sustainable profitability in competitive markets.

광고 책임자 경질 후 공개 비판으로 논란

스포티파이 경영진의 전례 없는 공개 비판이 업계의 주목을 받고 있다. 도어대시(DoorDash)가 스포티파이의 오랜 광고 책임자였던 리 브라운을 최고 매출 책임자(CRO)로 영입했다고 발표한 하루 뒤, 스포티파이 경영진은 2분기 실적 발표 콘퍼런스콜에서 회사의 광고 성과와 브라운의 업무에 대해 신랄하게 비판했다.

알렉스 노르스트롬(Alex Norstrom) 공동 사장은 브라운의 퇴사에 대한 질문에 "광고 사업이 충분히 발전하지 못했기 때문에 리더십 교체가 필요한 시점이라고 판단했다"고 답했다. 다니엘 에크(Daniel Ek) CEO는 더 나아가 "우리는 광고 분야에서 너무 느리게 움직이고 있었다"며 "이는 전략의 문제가 아닌 실행상의 과제"라고 덧붙였다.

2019년부터 스포티파이 광고 부문을 이끌어온 브라운은 이러한 비판에 대해 응답을 거부했다. 업계 전문가들은 스포티파이 경영진의 공개 비판이 지나치게 가혹하다고 평가하고 있다. 특히 광고 수익 부진이 브라운 개인의 실행 능력 부족 때문이라는 에크 CEO의 주장에 대해서는 의문을 제기하는 목소리가 높다.

베테랑 광고 분석가 브라이언 위저(Brian Wieser)는 자신의 뉴스레터에서 "스포티파이의 광고 수익 성장 둔화는 오래된 문제"라며 "브라운이 부분적으로 책임질 수는 있겠지만, 그의 실행 실패가 주된 원인이라는 것은 믿기 어렵다"고 지적했다.

실제로 스포티파이의 광고 사업 구조적 문제는 잘 알려진 사실이다. 회사는 무료 이용자들에게 광고를 보여주면서도 동시에 이들을 광고 없는 유료 구독으로 전환시키려고 지속적으로 노력하고 있어, 사실상 자신의 광고 사업을 잠식하는 모순적 상황에 놓여 있다.

예상을 뛰어넘은 사용자 성장세

이러한 논란에도 불구하고 스포티파이의 핵심 지표들은 강력한 성장세를 보였다. 2분기 월간 활성 사용자(MAU)는 전년 동기 대비 11% 증가한 6억 9,600만 명을 기록했다. 이는 회사가 제시한 기존 전망치를 700만 명이나 상회하는 수치로, 2분기 기준으로는 두 번째로 높은 순증가를 달성했다. 특히 라틴아메리카, 유럽 및 기타 글로벌 시장에서의 강력한 성장이 이러한 결과를 이끌었다.

가장 수익성이 높은 고객층인 프리미엄 구독자 수는 전년 동기 대비 12% 증가한 2억 7,600만 명으로, 회사 전망치를 300만 명 웃돌았다. 2분기 중 순증가만 800만 명에 달했으며, 에크 CEO에 따르면 2025년 상반기 구독자 순증가 속도는 2024년 상반기 대비 30% 이상 빨라졌다.

애널리스트 예상 뒤엎은 순손실

하지만 재정 성과는 시장의 기대를 크게 밑돌았다. 스포티파이는 8,600만 유로(약 1,200억 원)의 순손실을 기록했는데, 이는 작년 동기 2억 7,400만 유로(약 3,800억 원) 순이익에서 완전히 역전된 결과다. 주당 손실은 42센트로, 애널리스트들이 예상했던 주당 1.98유로 이익과는 천지 차이를 보였다.

손실의 주요 원인은 여러 비용 항목의 급증이었다. 인건비, 전문 서비스비, 마케팅 비용이 크게 늘어났고, 특히 1억 1,500만 유로(약 1,600억 원)에 달하는 사회보장비용이 큰 부담이 됐다. 사회보장비용은 주가 상승에 따라 증가하는 급여세를 의미하는데, 올해 스포티파이 주가가 50% 이상 상승한 것이 역설적으로 비용 부담으로 작용한 셈이다.

또한 2분기 순금융비용이 3억 5,800만 유로(약 4,990억 원)로 늘어나며, 작년 동기 400만 유로(약 56억 원) 순금융수익에서 크게 악화된 점도 실적에 악영향을 미쳤다.

실적 발표 후 스포티파이 주가는 화요일 거래에서 12% 급락했다. 투자자들은 견고한 구독자 성장에도 불구하고 수익성 악화와 광고 사업 부진에 실망감을 드러냈다.

수익 성장은 지속, 광고 부문은 부진

전체 수익은 전년 동기 대비 10% 증가한 41억 9,000만 유로(약 58조 4,000억 원)를 기록했다. 이는 프리미엄 구독 수익의 12% 증가에 힘입은 결과지만, 회사의 가이던스에는 미치지 못한 수준이었다. 총마진은 31.5%로 기존 가이던스와 일치했다.

문제는 광고 지원 수익(Ad-supported Revenue) 부문이었다. 회사가 성장 기회로 식별했던 이 분야에서 수익이 소폭 감소하며, 다각화 전략에 제동이 걸렸다는 평가가 나온다. 환율 효과를 제외한 광고 수익 성장률은 5%에 그쳤는데, 이는 무료 광고 지원 버전 사용자의 10% 증가와 비교하면 현저히 낮은 수준이다.

업계 전문가들은 스포티파이의 광고 사업 구조적 문제를 지적한다. 회사는 무료 서비스 이용자들에게 광고를 노출시키면서도 동시에 이들을 유료 구독으로 전환시키려 지속적으로 노력하고 있어, 결과적으로 자신의 광고 사업을 잠식하는 모순적 상황에 놓여 있다는 것이다.

CEO "전략은 옳다, 실행에 시간 필요"

에크 CEO는 월스트리트 애널리스트들과의 콘퍼런스콜에서 현재 상황에 대해 솔직한 평가를 내놨다. "올해 상반기 구독자 증가율이 작년 대비 30% 빨랐지만, 자동화된 광고 구매 및 기타 광고 도구를 통한 광고 수익 확대에서는 목표를 달성하지 못했다"고 인정했다.

하지만 그는 "우리가 시작한 개선 작업이 효과를 보이는 데 예상보다 시간이 걸리고 있다. 이는 전략의 문제가 아닌 실행상의 과제"라며 "현재 상황에 만족하지 않지만, 이 사업에 대해 설정한 목표에 대해서는 여전히 확신한다"고 강조했다.

에크 CEO는 또한 "지속적인 진화를 통해 우리 플랫폼을 이용하는 거의 7억 명의 사람들을 위해 더 많은 가치를 창출하고 있다"며 "이러한 가치는 사용자들에게 도움이 될 뿐만 아니라 더 많은 사람들을 스트리밍으로 끌어들이고 있으며, 결과적으로 음악, 팟캐스트, 오디오북 산업을 활성화하고 있다"고 장기적 비전을 제시했다.

하지만 광고 사업에 대한 에크 CEO의 기대가 비현실적일 수 있다는 지적도 나온다. 스포티파이는 수년간 광고 사업 확대를 약속해왔지만 번번이 실패해왔고, 브라운이 6년간 이 부문을 담당했다면 왜 진작 교체하지 않았느냐는 의문도 제기되고 있다.