The Storm Is Coming. Are You Ready? Amy Webb kills the 19-year-old trend report — and launches the age of Convergence

by

2026년 3월 15일

INDUSTRY ANALYSIS

CNN, 10년 만에 수익 40% 증발

스트리밍 전환에 생존 걸었다

WBD, SEC 공시서 CNN 재무 첫 공개…2030년 신규 플랫폼 매출 6억 달러 목표

넷플릭스 vs 파라마운트 스카이댄스, 디스커버리 글로벌 가치평가 전쟁 격화

월가 애널리스트들 주당 $0~$5 극단적 괴리…컴캐스트 버산트가 '리트머스 시험지'

트럼프 "CNN 매각 필수" 발언…정치적 변수가 M&A 좌우할 수도

글로벌 뉴스 미디어의 상징 CNN이 존재론적 기로에 섰다. 워너브라더스디스커버리(WBD)가 20일(현지시간) 미국 증권거래위원회(SEC)에 제출한 자료는 케이블TV CNN의 현주소를 적나라하게 드러냈다.

2026년 예상 영업이익 6억 달러. 도널드 트럼프 대통령의 첫 당선 직전인 2016년 약 10억 달러에 육박했던 것과 비교하면 10년 만에 40%가 증발한 셈이다. 더 흥미로운 것은 CNN이 속한 '디스커버리 글로벌'의 가치를 둘러싼 월가의 전쟁이다.

넷플릭스와 파라마운트 스카이댄스(PSKY)가 WBD 인수전에서 격돌하는 가운데, CNN에 대한 애널리스트들의 가치평가는 주당 0달러부터 5달러까지 극단적으로 갈린다. 케이블TV 시대의 종언, 스트리밍 전환의 불확실성, 그리고 트럼프 대통령의 정치적 개입까지—CNN의 운명은 글로벌 미디어 산업 재편의 축소판이 되고 있다.

WBD가 CNN의 재무를 별도로 분리해 공개한 것은 이번이 처음이다. 그간 CNN은 WBD의 연결재무제표 속에 묻혀 있었고, 업계는 단편적인 정보에 의존해 CNN의 실적을 추정해왔다. 지난해 명예훼손 소송 과정에서 법원 문서를 통해 일부 재무 정보가 알려졌지만, 이처럼 체계적인 중장기 전망이 공개된 것은 전례가 없다.

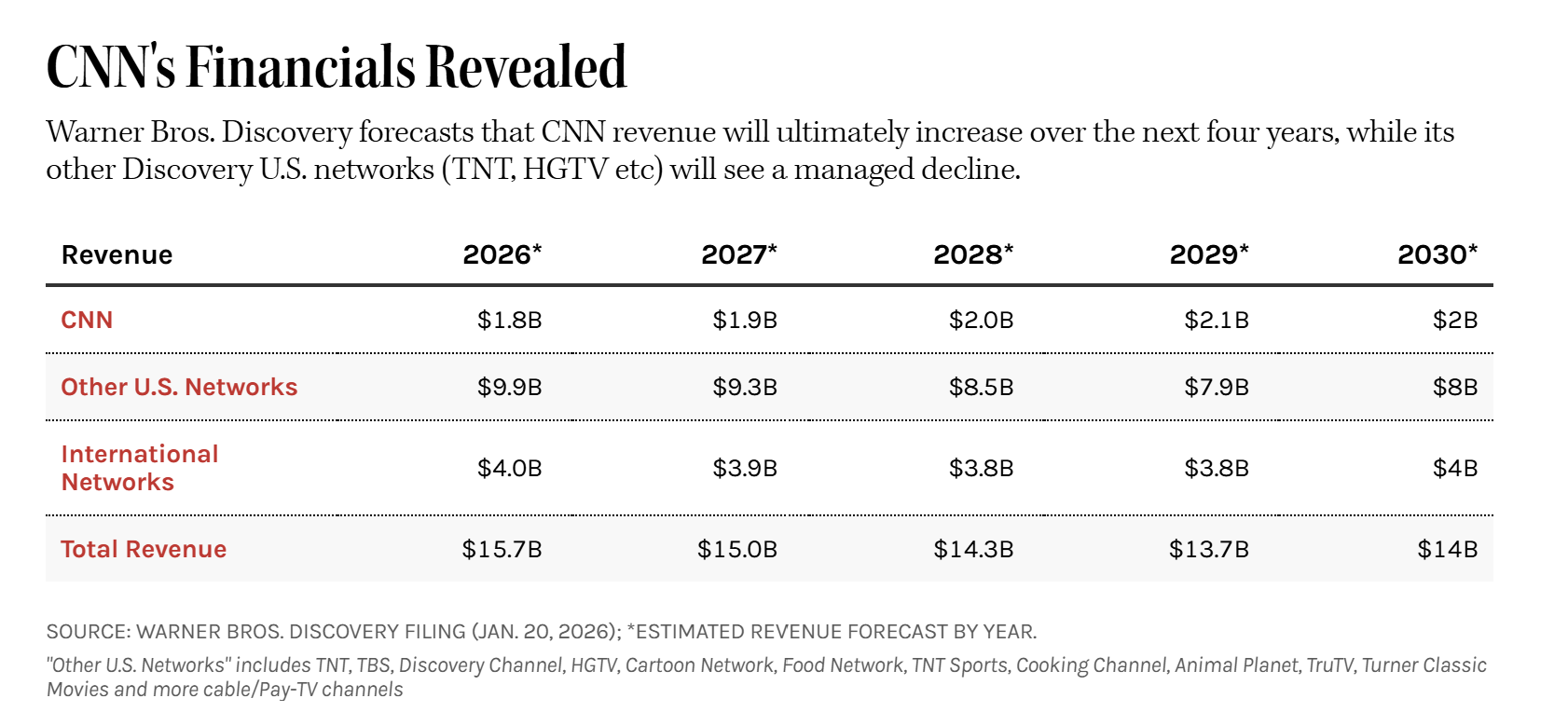

공시에 따르면 CNN의 2026년 예상 매출은 18억 달러다. 한화로 약 2조 3,400억 원 수준이다. CNN은 매출이 올해 이후 매년 1억 달러씩 증가해 2027년 19억 달러, 2028년 20억 달러, 2030년에는 22억 달러에 이를 것으로 전망했다. 언뜻 보면 안정적인 성장 궤도처럼 보이지만, 이 숫자의 이면에는 근본적인 사업 구조의 전환이 전제되어 있다.

■ 디스커버리 글로벌 재무 전망 (Discovery Global Financial Projections)

단위: 10억 달러 (U.S. dollar billions)

출처: Warner Bros. Discovery SEC 위임장 공시 (2026.1.20)

(1) 조정 EBITDA (주식보상 차감 전): 영업이익에서 주식기준보상비용, 감가상각비, 구조조정 및 시설통합비용, 특정 손상차손, 사업·자산 처분 손익, 제3자 거래·통합비용, 매입가격배분 관련 콘텐츠 상각비, 콘텐츠 자본화이자 상각비 및 기타 비교가능성에 영향을 미치는 항목을 제외한 수치

(2) 조정 EBITDA (주식보상 차감 후): 조정 EBITDA (주식보상 차감 전)에서 주식기준보상비용을 포함한 수치

(3) 무차입 잉여현금흐름: 조정 EBITDA (주식보상 차감 후)에서 콘텐츠 상각 대비 현금 콘텐츠 지출 초과분, 자본적지출, 순운전자본 변동, 추정 법인세, 구조조정 비용 및 기타 비교가능성에 영향을 미치는 현금 항목을 차감한 수치

핵심은 두 가지 숫자다. CNN의 기존 사업(core revenue) 매출은 연평균 -4%의 역성장을 기록할 것으로 예상된다. 케이블TV 가입자 감소와 광고 시장 위축이 불가피하다는 냉정한 현실 인식이다.

이 하락분을 상쇄할 카드가 바로 신규 플랫폼 매출이다. WBD는 스트리밍을 중심으로 한 뉴스미디어의 신규 사업이 2030년까지 약 6억 달러의 매출을 창출할 것으로 기대하고 있다.

CNN의 현재를 이해하려면 과거와의 비교가 불가피하다. 2016년은 CNN에게 황금기였다. 트럼프 대통령의 첫 대선이 미국 전역을 뜨겁게 달궜고, 24시간 뉴스 채널에 대한 수요는 정점을 찍었다. 당시 CNN은 약 10억 달러에 육박하는 총이익을 기록했다. 케이블TV 시청률과 광고 단가 모두 최고조에 달했던 시기다.

그로부터 10년. CNN의 영업이익은 6억 달러로 쪼그라들었다. 40%의 수익 증발이다. 이 기간 무슨 일이 있었던 것일까. 답은 명확하다. 코드커팅이다. 미국 유료방송 가입자는 2016년 약 1억 가구에서 2025년 약 6,000만 가구로 급감했다. 케이블TV 생태계의 근간이 흔들린 것이다.

매출 추이도 이를 방증한다. 지난해 명예훼손 소송에서 공개된 법원 문서에 따르면, CNN 매출은 2021년 22억 달러에서 2023년 18억 달러로 2년 만에 18% 급감했다. 다행히 2023년 이후 18억 달러 선에서 바닥을 다진 것으로 보이지만, 이는 '안정'이라기보다 '침체의 고착화'에 가깝다. 성장 동력이 사라진 상태에서의 현상 유지이기 때문이다.

CNN의 디지털 전환을 진두지휘하는 인물은 마크 톰슨(Mark Thompson) CEO다. 뉴욕타임스 CEO 출신으로 디지털 구독 모델 전환의 성공 경험을 보유한 그는 2024년 CNN에 합류해 대대적인 체질 개선에 착수했다.

그러나 CNN에게 스트리밍은 트라우마였다. 2022년 야심차게 출시한 CNN+는 불과 몇 주 만에 참담하게 막을 내렸다. 수억 달러를 투자해 구축한 서비스가 WBD 합병 직후 폐기됐고, 수백 명이 해고됐다.

CNN+는 케이블 본체와 별개로 '제이크 태퍼의 북클럽', 주중 버전의 '릴라이어블 소스' 등 완전히 새로운 쇼들을 제작하고 마케팅해야 했다. 기존 프로그래밍을 활용하는 대신 처음부터 새로운 콘텐츠 라인업을 구축해야 했던 것이 패착이었다.

3년의 시간이 흘렀다. 2025년 10월, CNN은 'All Access'라는 이름의 새로운 구독 스트리밍 서비스를 출시했다. 톰프슨 CEO는 Axios와의 인터뷰에서 CNN+와의 결정적 차이점을 설명했다. "새로운 서비스는 CNN 핵심 케이블 상품의 '가까운 형제(close sibling)'와 같다."

■ CNN All Access 서비스 개요

※ 출처: Axios (2025.10.28), CNN 공식 발표

톰프슨 CEO는 All Access의 철학을 이렇게 설명했다. "구독자들이 얻게 될 것은 클래식 CNN 경험에 매우 가까울 것이다. 웹사이트 전체와 라이브러리의 모든 VOD(주문형 비디오)도 포함된다." CNN+가 케이블과 별개의 '부가적(additive)' 상품이었다면, All Access는 케이블 경험의 디지털 확장에 가깝다.

CNN이 지금에서야 케이블에 가까운 스트리밍 경험을 제공할 수 있게 된 데는 유료방송 업계의 변화가 있다. 2022년 당시에는 유료방송 사업자들이 콘텐츠 회사들이 케이블 콘텐츠를 소비자에게 직접 제공하는 것을 꺼렸다. 자신들의 케이블 번들 상품을 잠식할 것을 우려했기 때문이다. 당시 CNN은 기존 유통 계약을 깨지 않고서는 케이블 콘텐츠를 유료 구독자에게 제공할 수 없었다.

그러나 상황이 달라졌다. 오늘날 대부분의 유료방송 사업자들은 콘텐츠 회사들과 협력해 케이블 가입자들이 이러한 신규 서비스에 추가 비용 없이 로그인할 수 있는 방법을 모색하고 있다. ESPN과 폭스(Fox Corp.)도 최근 케이블 가입자가 케이블 구독으로 무료 인증하여 새로운 스트리머에 접근할 수 있는 서비스를 출시했다.

CNN의 독특한 도전 과제도 있다. 대부분의 주요 케이블 및 방송 뉴스 경쟁사들은 광고 지원 무료 네트워크를 통해 대체 실시간 뉴스 쇼를 무료로 제공한다. 하지만 CNN의 디지털 오디언스는 매우 커서, 그 중 일부를 유료 환경으로 업셀링하는 것이 경제적으로 타당하다. 톰프슨 CEO는 "우리는 가격대를 신중하게 고려했다. 특히 스트리밍 서비스뿐 아니라 다른 뉴스 구독과 비교해도 경제적으로 합리적인 수준에서 All Access 구독 티어를 책정하고자 했다"고 밝혔다.

톰프슨 CEO는 향후 CNN en Español 케이블 네트워크의 콘텐츠와 쇼를 통합하고 서비스를 해외로 확장할 계획이라고 밝혔다. 또한 회사는 개발 중인 CNN Weather 등 다른 앱과 구독을 번들로 묶는 방법을 검토하고 있다.

만약 CNN이 CNN Weather나 다른 라이프스타일 인접 뉴스 앱에 유료 장벽을 설정하기로 결정한다면, 핵심 뉴스 서비스와 함께 번들로 제공할 수 있는 제품 스위트(suite of products)가 형성될 수 있다. 이는 뉴욕타임스가 뉴스, 게임, 쿠킹, 와이어커터 등을 번들로 묶어 성공한 전략과 유사하다.

톰슨 CEO의 비전: "어떤 기업 결과에도 유용할 것"

All Access 출시는 CNN의 모회사 WBD가 매각 가능성을 포함한 자산 전략 검토를 진행하는 시점에 이뤄졌다. WBD는 이전에 TV 네트워크와 스트리밍 사업을 분리해 두 개의 상장 회사로 나누는 계획을 발표한 바 있다.

잠재적 기업 변화에 대해 질문받은 톰프슨 CEO는 이렇게 답했다. "지금 CNN에게 가장 좋은 것은 우리의 훌륭한 저널리즘을 위한 새로운 디지털 오디언스를 찾는 전략을 효과적으로 개발하고 실행하는 것이다. 비디오 기반 TV형 저널리즘이든, 특별 제작 VOD 저널리즘이든, 텍스트 저널리즘이든."

그는 덧붙였다. "이 조직이 자신의 미래를 어떻게 생각하고 그 미래를 완벽하게 전달하기 위해 어떻게 효과적으로 동원하고 있는지를 보여주는 것이 유용하지 않은 미래의 기업적 결과는 생각할 수 없다." 이는 CNN이 어떤 주인 아래 있든—독립이든, 넷플릭스든, 다른 인수자든—디지털 전환 역량을 갖춘 것이 자산 가치를 높인다는 인식을 반영한다.

이번 공시에서 또 하나 주목할 대목은 CNN과 다른 WBD 케이블 채널들의 비교다. 앞서 살펴본 표에서 확인할 수 있듯이, TNT, TBS, HGTV, Food Network 등을 포함한 '기타 미국 네트워크'의 매출은 2026년 100억 달러에서 2030년 82억 달러로 18% 감소할 것으로 전망된다. 더 충격적인 것은 수익성이다. 조정 EBITDA가 35억 달러에서 18억 달러로, 4년 만에 거의 반토막이 날 것으로 예상된다.

디스커버리 글로벌 전체로 보면 상황은 더욱 암울하다. 총 매출은 2026년 169억 달러에서 2030년 156억 달러로 완만하게 감소하지만, 조정 EBITDA(주식보상 차감 후 기준)는 46억 달러에서 29억 달러로 37% 급감할 것으로 전망된다.

이 대비는 역설적으로 CNN의 상대적 견고함을 보여준다. CNN의 EBITDA는 6억 달러 수준에서 유지되는 반면, 다른 케이블 채널들은 수익성이 급락하고 있다. 뉴스 콘텐츠는 실시간 시청 수요가 유지되고, 글로벌 브랜드 파워가 스트리밍 전환에 유리하게 작용한다. 반면 케이블 전용 엔터테인먼트 채널들은 넷플릭스, 디즈니+ 등 거대 스트리밍 플랫폼과의 직접 경쟁에서 존재 이유를 잃어가고 있다. CNN이 침몰하는 케이블 생태계에서 상대적으로 높은 곳에 위치한 '카나리아'라면, 다른 채널들은 이미 갱도 깊숙이 들어가 있는 셈이다.

CNN을 포함한 디스커버리 글로벌의 가치를 둘러싸고 월가에서는 전례 없는 평가 격차가 벌어지고 있다. WBD 인수전의 핵심 쟁점이 바로 이 '잔여 자산(remainco)'의 가치이기 때문이다. 데이비드 자슬라브(David Zaslav) CEO가 워너브라더스 본체에서 반드시 분리해야 한다고 결정한 케이블 자산들—CNN, Food Network, TNT 등—이 과연 얼마의 가치가 있는지가 1,080억 달러 규모 거래의 향방을 좌우하고 있다.

■ 디스커버리 글로벌 가치평가 비교 (주당 기준)

※ 출처: WBD SEC 공시, PSKY SEC 공시, 월가 리서치 보고서 종합

표에서 확인할 수 있듯이 가치평가의 스펙트럼은 극단적이다. WBD 이사회 의장 새뮤얼 디 피아자 Jr.는 CNBC 인터뷰에서 디스커버리 글로벌이 주당 3~5달러의 가치가 있다고 주장했다. 이 경우 넷플릭스의 총 인수가는 현금 23.25달러, 넷플릭스 주식 4.50달러에 디스커버리 글로벌 지분 가치를 더해 주당 32~34달러에 달한다는 것이 WBD의 논리다.

반면 적대적 인수를 추진 중인 파라마운트 스카이댄스(PSKY)의 시각은 정반대다. 엘리슨 가문과 레드버드 캐피털 컨소시엄은 처음에 디스커버리 글로벌의 가치를 주당 1달러로 평가했다가, 12월 22일 수정 공개매수 제안에서 1.40달러로 소폭 상향했다. 그러나 이들의 SEC 공시에 따르면 이론적 M&A 가치조차 주당 0.50달러에 불과하다고 주장하고 있다. 사실상 '제로'에 가깝다는 것이다.

이 가치평가 전쟁에 새로운 변수가 등장했다. 콤캐스트가 최근 분사한 케이블 자산 회사 '버산트(Versant)'가 이번 주 나스닥에 상장하면서, 케이블TV 자산의 시장 가치를 가늠할 수 있는 실제 데이터가 생긴 것이다.

버산트의 주가는 상장 첫날부터 하락세를 보였다. 월요일 약 11% 하락한 40.50달러에 마감한 뒤, 수요일에는 33달러대까지 추가 하락했다. 현재 시가총액 약 52억 달러, 부채 22.5억 달러를 포함한 기업가치(EV)는 약 74억 달러다. 2026년 예상 EBITDA가 약 20억 달러이므로, EV/EBITDA 배수는 약 3.7배에 불과하다.

■ 버산트 vs 디스커버리 글로벌 비교

※ 버산트 데이터는 2026년 1월 기준 시장가격 및 추정치

PSKY 측은 버산트의 주가 부진을 자신들의 논리를 뒷받침하는 증거로 활용하고 있다. PSKY는 12월 22일 수정 공개매수 전에 4.8배 배수를 '후하게' 적용해 디스커버리 글로벌 가치를 주당 1.40달러로 평가했다.

그러나 버산트의 EBITDA 배수가 4배에 가까워지면서, 이를 디스커버리 글로벌에 적용하면 기업가치 190억 달러(EBITDA 47.5억 달러 × 4배)에서 부채 150억 달러를 차감한 자기자본 가치는 40억 달러, 주당 약 1.60달러에 불과하다는 계산이 나온다. 이 경우 넷플릭스 거래의 총 가치는 27.75달러 + 1.60달러 = 29.35달러로, PSKY의 30달러 올캐시 제안보다 낮아진다.

그러나 WBD는 버산트 비교 자체를 '헛소리(bunk)'로 일축한다. WBD는 SEC 공시에서 "PSKY가 콤캐스트의 버산트를 유사 기업으로 계속 지목하고 있지만, 디스커버리 글로벌은 더 큰 규모와 수익, 지리적으로 다각화된 사업 포트폴리오, 강력한 해외 입지를 보유하고 있다"고 반박했다.

라이트셰드 파트너스의 리치 그린필드 애널리스트도 "버산트 밸류에이션은 잘못된 등가 비교"라며 WBD 편에 섰다. 그는 "버산트의 밸류에이션이 잘못된 등가일 뿐만 아니라, 파라마운트가 WBD 이사회가 반복적이고 명확하게 말한 것, 즉 제안을 진지하게 검토하기 위해 무엇을 봐야 하는지를 단순히 듣지 않고 있다는 것이 점점 명확해지고 있다"고 썼다. 그린필드는 디스커버리 글로벌이 결국 통째로 인수될 것이며, 그 시점에서 현재의 거래 배수 논쟁은 무의미해질 것이라고 내다봤다.

월가에서는 디스커버리 글로벌이 독립 기업으로서 150억 달러의 부채를 감당할 수 있을지에 대한 우려가 커지고 있다. 케이블TV의 구조적 쇠퇴를 감안하면, 부채/EBITDA 배수 3.2배는 위험 수위라는 지적이다. 뱅가드, 블랙록, 스테이트스트리트 등 WBD의 대형 기관투자자들에게 이 부채 배분은 중대한 문제다.

뱅크오브아메리카의 제시카 라이프 얼리히 애널리스트는 디스커버리 글로벌의 2027년 EBITDA가 올해 약 47.5억 달러에서 45억 달러로 감소할 것으로 전망했다. 물론 WBD는 디스커버리 글로벌에 원하는 만큼의 부채를 배분할 수 있다. 3.2배 레버리지가 치명적이지는 않다—케이블TV라는 '얼음 덩어리'가 예상보다 훨씬 빠르게 녹지 않는다면 말이다.

만약 WBD가 150억 달러가 과도하다고 판단해 100억 달러로 줄인다면? 나머지 50억 달러는 넷플릭스에 매각되는 스트리밍·스튜디오 사업부로 이전된다. 이 경우 해당 사업부의 부채가 100억 달러에서 150억 달러로 늘어나므로, 넷플릭스가 현금 지급액을 주당 2달러(21.25달러로) 낮출 가능성이 있다. 부채 배분 방식에 따라 거래 구조 전체가 달라질 수 있는 것이다.

그러나 WBD는 이 주장에도 동의하지 않는다. 회사는 SEC 공시에서 "디스커버리 글로벌 사업에 배분된 순부채에 따라 넷플릭스 합병 대가가 감소할 수 있다는 PSKY의 주장은 오해의 소지가 있다"며 "부채 배분 메커니즘이 WBD 주주들이 받는 총 가치를 감소시키지는 않는다"고 반박했다.

WBD 이사회는 20일 SEC 공시를 통해 PSKY의 주당 30달러 제안이 "위험 조정 가치 기준으로 넷플릭스 거래보다 우월하지 않다"고 공식 거부했다. 따라서 엘리슨 가문이 제안을 추가로 올리지 않는 한, PSKY 측은 더 많은 자금을 투입하거나 WBD 주주들에게 직접 호소하는 수밖에 없게 됐다.

PSKY의 공개매수는 1월 21일 마감 예정이다(연장 가능). 2주 안에 뱅가드, 블랙록, 스테이트스트리트 같은 주요 WBD 주주들을 설득해야 한다. 현재까지 응찰 현황은 암울하다. PSKY의 SEC 공시에 따르면, 12월 19일 기준 WBD 발행주식 25억 주 중 겨우 0.02%만 응찰됐다. 하지만 아직 초기 단계이며, 대부분의 주주들은 마감일에 가까워져서야 응찰하는 경향이 있다.

저명 투자자 마리오 가벨리는 버산트의 주가 하락이 인덱스 펀드의 리밸런싱에 따른 '당연한 역학'이며, 실제 보유를 원하는 투자자들 손에 주식이 넘어가면 반등할 것이라고 전망했다. 만약 어떻게든 PSKY가 1월 21일까지 WBD 주식의 51%를 확보한다면, 완전히 새로운 국면이 열릴 것이다—그리고 어쩌면 그것이 PSKY가 아직 제안을 올리지 않은 이유일 수 있다.

복잡한 가치평가 방정식에 또 다른 변수가 있다. 트럼프 대통령이다. 그는 지난달 백악관 기자회견에서 CNN의 향후 운명이 자신의 행정부가 검토하는 모든 거래의 핵심 요소가 될 수 있다고 시사했다.

"CNN이 매각되는 것이 필수적이라고 생각한다. 현재 CNN을 운영하는 사람들은 부패하거나 무능하다." 트럼프 대통령의 발언은 노골적이었다. 현 경영진이 거래 대금으로 보상받으며 계속 네트워크를 운영하는 것을 원치 않는다는 점도 분명히 했다.

넷플릭스의 워너브라더스 인수는 미국 규제당국의 승인이 필요하다. 트럼프 대통령은 "이 결정에 관여할 것"이라고 공언했다. 대통령이 특정 미디어 기업의 M&A에 직접 개입하겠다고 밝힌 것은 이례적이며, CNN의 정치적 위상이 거래 전체의 성사 여부에 영향을 미칠 수 있음을 시사한다.

WBD가 CNN의 재무를 별도로 공개한 것은 잠재적 인수자들을 의식한 포석으로도 읽힌다. CNN은 글로벌 도달 범위와 국제적으로 알려진 브랜드 덕분에 오랫동안 잠재적 인수 타겟으로 여겨져 왔다. CNN의 재무를 디스커버리 라인업의 나머지 부분과 분리해 공개함으로써, 회사가 채널과 브랜드 인수에 대한 잠재적 관심에 선제적으로 대응하고 있을 가능성도 있다.

CNN의 사례는 레거시 미디어 기업들이 직면한 구조적 도전과 전략적 선택지를 압축적으로 보여준다. 기존 사업의 매출 하락이 불가피한 상황에서, 스트리밍 신사업으로의 전환 속도와 규모가 기업의 생존을 좌우하게 됐다.

CNN의 디지털 전환 성공 여부는 글로벌 뉴스 미디어 산업 전반에 시사점을 제공할 것이다. CNN+의 실패와 All Access의 재도전은 전통적인 방송 뉴스 브랜드가 디지털 구독 모델로 전환하는 과정에서 어떤 콘텐츠 전략과 기술 투자가 효과적인지를 보여주는 테스트 케이스가 되고 있다.

한국 미디어 기업들에게도 중요한 참고점이 된다. 글로벌 브랜드 인지도를 갖춘 미국 뉴스 매체조차 스트리밍 전환에 상당한 불확실성을 안고 있다면, 국내 시장 중심의 한국 방송사들은 더욱 신중하고 차별화된 전략이 필요할 것이다. 특히 케이블 자산의 가치평가가 이토록 극단적으로 갈리는 상황은, 레거시 미디어 자산의 매각이나 구조조정을 고려하는 모든 기업에게 경종을 울린다.

트럼프 행정부의 CNN에 대한 공개적 적대감은 또 다른 차원의 시사점을 던진다. 대규모 미디어 거래에서 규제 승인 리스크가 이전보다 복잡해질 수 있다는 것이다. 특히 뉴스 미디어의 경우 콘텐츠의 정치적 성격이 거래 성사 여부에 직접적인 영향을 미칠 수 있다는 점에서, 산업 전반에 새로운 불확실성 요인이 등장한 셈이다.

CNN의 재무 전망 공개와 WBD 인수전은 글로벌 미디어 산업의 구조적 전환이 어떤 양상으로 전개되고 있는지를 보여주는 분수령이다. 10년 전 10억 달러의 영업이익을 올리던 CNN이 6억 달러로 쪼그라든 것은 케이블TV 시대의 종언을 상징한다. 동시에 CNN+의 실패를 딛고 All Access로 재도전하는 과정은 레거시 미디어의 생존 경로가 얼마나 험난한지를 보여준다.

향후 관전 포인트는 다섯 가지다. 첫째, All Access 스트리밍 서비스가 실제로 6억 달러 규모의 신규 매출을 창출할 수 있을 것인가. CNN+의 전철을 밟지 않으려면 기존 케이블 경험의 디지털 확장이라는 전략이 소비자에게 어필해야 한다.

둘째, 1월 21일 PSKY 공개매수 마감까지 대형 기관투자자들이 어느 쪽에 설 것인가. 현재 0.02%의 응찰률은 PSKY에게 불리하지만, 마감일에 가까워지면 상황이 바뀔 수 있다.

셋째, 버산트의 주가 향방이 디스커버리 글로벌 가치평가 논쟁에 어떤 영향을 미칠 것인가. 케이블 자산에 대한 시장의 평가가 3~4배 EBITDA 수준에서 고착된다면, PSKY의 논리가 힘을 얻을 수 있다.

넷째, 150억 달러 부채 배분 방식이 최종적으로 어떻게 결정될 것인가. 이는 넷플릭스 거래의 현금 지급액과 디스커버리 글로벌의 생존 가능성 모두에 영향을 미친다.

다섯째, 트럼프 행정부의 규제 개입이 거래에 어떤 변수로 작용할 것인가. 대통령이 특정 미디어 기업의 운명에 직접 개입하겠다고 공언한 전례 없는 상황에서, 거래의 불확실성은 한층 높아졌다.

디스커버리 글로벌의 가치가 주당 0달러인지 5달러인지는 단순한 숫자 게임이 아니다. 이 격차는 케이블TV라는 한 시대의 유산을 어떻게 평가할 것인지, 그리고 스트리밍 시대에 레거시 미디어가 어떤 가치를 인정받을 수 있는지에 대한 근본적인 질문이다.

CNN은 지금 그 질문의 한가운데 서 있다. 마크 톰프슨 CEO의 말처럼, "이 조직이 자신의 미래를 어떻게 생각하고 그 미래를 전달하기 위해 어떻게 동원하고 있는지"가 어떤 기업적 결과 앞에서도 유용해야 한다면, CNN의 답은 전 세계 미디어 산업의 미래를 가늠하는 바로미터가 될 것이다.

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

본 기사는 WBD SEC 위임장 공시(2026.1.20), PSKY SEC 공시, Variety, The Hollywood Reporter, Puck, Axios 보도를 바탕으로 작성되었습니다.

![[투비]The Stream 2026: When Intention Becomes Attention](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/6h3xe4_202603220154.png)

![[SXSW2026]에이미 웹 트렌드 리포트(Convergence

Outlook 2026)](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/kty3s8_202603152312.png)

![[보고서]전통 언론사의 크리에이터 전략 대전환](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/02/0nwc9z_202602100212.png)