2025년 글로벌 구독(스트리밍) 수익 $157bn , 2030년 $202bn 전망

스트리밍 가입자 포화 시대, 플랫폼은 '단가 끌어올리기'로 전략 전환

넷플릭스가 스포츠와 라이브 이벤트를 강화하는 이유는 '광고'

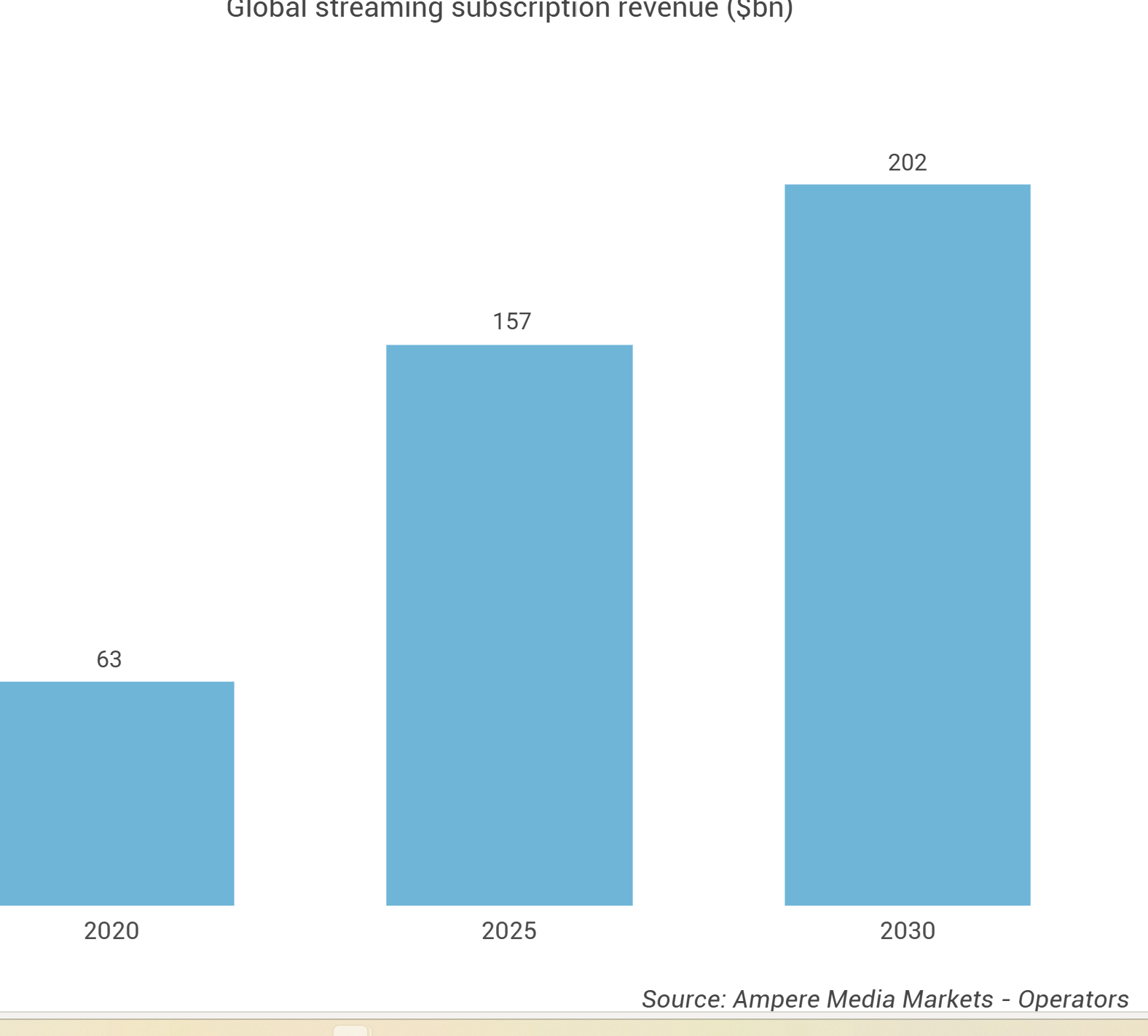

▶ 글로벌 스트리밍 구독 수익 추이 (Ampere Analysis)

단위: $bn | 출처: Ampere Analysis (2026)

가입자 포화 시대, 수익 구조가 바뀐다

암페어 애널리시스(Ampere Analysis) 최신 보고서가 제시한 수치는 지금 글로벌 스트리밍 업계가 처한 상황을 그대로 반영한다. 2025년 글로벌 스트리밍 구독 수익은 전년 대비 14% 성장해 $157bn을 기록했다. 2020년 $63bn에서 5년 만에 2.5배. 2030년에는 $202bn을 돌파할 것으로 전망된다.

그런데 숫자보다 더 중요한 것이 있다. 성장의 질(質)이 달라졌다는 점이다. 2~3년 전까지 스트리밍 업계의 핵심 지표는 월간 활성 구독자(MAU)였다. 넷플릭스가 2억 명을 넘겼느냐, 3억 명을 향하느냐가 주가와 투자 심리를 좌우했다. 2025년 현재 그 공식은 달라졌다.

로렌 리버세지(Lauren Liversedge) 암페어 애널리시스 선임 애널리스트는 "스트리밍 시장이 성숙 단계에 접어들면서 가입자 수 확대보다 기존 이용자로부터 더 큰 가치를 창출하는 방향으로 전략이 이동하고 있다”며 “이 성장은 경쟁이 가장 치열한 시장에서 특히 두드러진다."고 보고서에서 강조했다.

'경쟁이 가장 치열한 시장'은 곧 미국이다. 미국은 2025년 글로벌 구독 수익의 50%를 홀로 차지한다. 단일 국가가 전 세계 절반을 가져간다는 것 자체가 이 시장이 얼마나 깊게 성숙했는지를 보여준다.

광고 기반 구독 상품의 폭발적 성장이 이 구조 전환의 핵심 지표다. 미국과 서유럽에서 광고 포함 요금제의 수익 비중은 2020년 5% 미만에서 2025년 28%로 급팽창했다. 비용에 민감한 소비자들이 저렴한 광고 요금제로 이동했고, 플랫폼들은 이를 오히려 이중 수익 구조로 활용했다. 구독료와 광고 수익을 동시에 챙기는 방식이다. 이 비용 절감 심리는 북미에 그치지 않고 서유럽 전반으로 확산되고 있다고 암페어 애널리시스는 분석했다.

2030년, $202bn 구독에 광고 $42bn 더해 $244bn 시장

암페어 애널리시스는 2030년까지 글로벌 스트리밍 구독 수익이 $202bn을 돌파할 것으로 전망했다. 2025년 대비 29% 추가 성장이다. 광고 수익만으로도 2030년까지 연간 $42bn이 추가된다. 광고 포함 실질 총매출은 $244bn을 상회한다.

이 시장에서 넷플릭스의 우위를 정의하는 세 숫자가 있다. 3억 2,500만 — 최대 가입자 기반. 28% — 이미 광고 요금제를 선택한 구독자 비중. 시간당 2분 — 현재 광고 로드이자 성장 여력의 지표. 이 세 축이 맞물리는 구조가 넷플릭스가 $244bn 시장에서 그리는 그림이다.

가입자를 늘리는 시대는 끝났다. 가입자로부터 더 많이 버는 시대가 시작됐다. 그리고 그 시대를 가장 먼저, 가장 공격적으로 설계한 것은 넷플릭스다.

넷플릭스가 다시 가격을 올린 이유

넷플릭스가 지난달 또 한 번 구독료를 올렸다. 1년 남짓 만의 두 번째 인상이다. 표면적으로는 단순한 가격 조정이지만, 인상 구조를 들여다보면 정밀한 전략이 보인다.

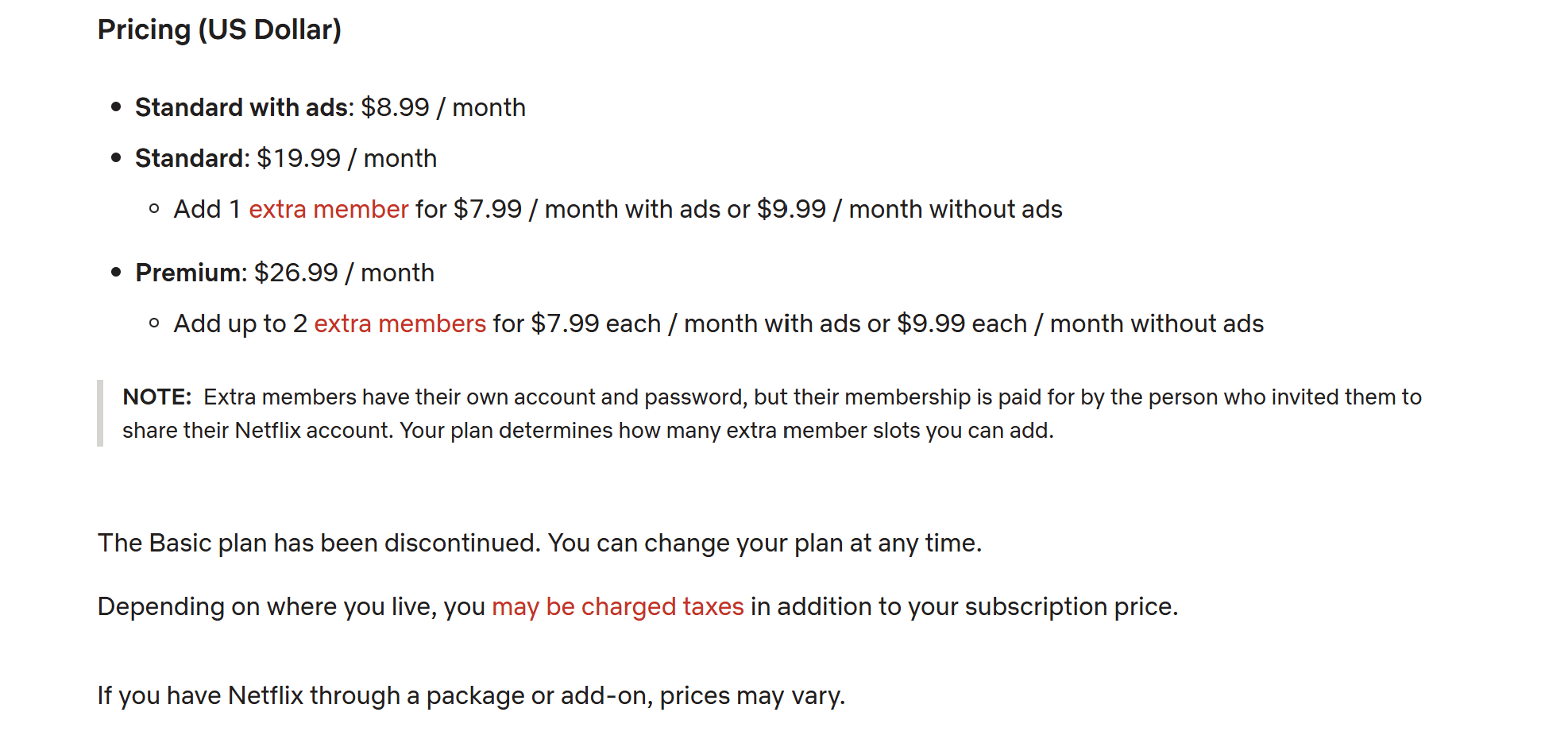

광고 포함 스탠다드 플랜은 1달러 인상에 그쳤지만, 광고 없는 스탠다드와 프리미엄 플랜은 각각 2달러씩 올랐다. 프리미엄은 이제 월 $26.99다. 고가 요금제일수록 인상 폭이 크다는 점이 핵심이다. 광고 요금제와 프리미엄 사이 가격 격차를 벌려, 소비자들이 해지 대신 광고 포함 저가 플랜으로 자발적으로 내려앉도록 유도하는 설계다.

넷플릭스 측은 이번 인상에 대해 공식 입장을 밝혔다.

"우리의 접근 방식은 동일하다. 다양한 니즈를 충족할 수 있는 가격과 요금제를 제공하고, 회원들에게 더 많은 가치를 제공함에 따라 가격을 업데이트하여 양질의 엔터테인먼트에 재투자하고 경험을 개선한다."

— 넷플릭스 대변인(spokesperson) 성명

이번 인상이 넷플릭스만의 현상은 아니다. 디즈니+(Disney+), HBO 맥스(HBO Max), 애플 TV+(Apple TV+)도 지난해 유사한 가격 인상을 단행했다. 플랫폼 전반에서 구독료 인상과 광고 도입이 동시에 진행되는 구조적 흐름이다.

딜로이트(Deloitte)에 따르면, 미국 스트리밍 가구의 월평균 지출은 $69로 전년과 동일하다. 소비자들이 지갑 총량을 유지하면서 고가 플랜을 낮추거나 일부 플랫폼을 해지하는 방식으로 대응하고 있다는 의미다. 구독자의 3분의 2 이상이 이미 광고 요금제를 선택하고 있으며, 이는 2024년 대비 20% 증가한 수치다. 넷플릭스는 이 흐름을 역행하지 않고 오히려 수익화하고 있다.

카네기멜론 대학교(Carnegie Mellon University) 마이클 스미스(Michael Smith) 교수(정보기술·공공정책)는 언론 인터뷰에서 "스트리밍 플랫폼은 소비자의 가격 반응을 실시간으로 관찰할 수 있다. 감(感)에 의존하던 가격 결정의 시대는 이미 끝났다"고 말한다. 3억 2,500만 가입자가 남긴 행동 데이터를 바탕으로 최적 단가를 계산하는 알고리즘 경영의 산물이다.

광고 로드(시청 시간당 광고 분량) 측면에서도 넷플릭스는 아직 카드를 쥐고 있다. 현재 넷플릭스 광고 로드는 시간당 약 2분으로 암페어 애널리시스에 따르면 주요 스트리머 중 최저 수준이다. 광고 밀도를 높일 공간이 남아 있다는 것은, 광고 수익을 키울 카드가 아직 테이블 위에 올라오지 않았다는 뜻이다.

스포츠는 구독료가 아니라 광고 판을 위한 무기

넷플릭스가 스포츠 중계권에 막대한 자금을 투입하는 이유를 단순히 '구독자 유지'로만 읽으면 절반만 맞다. 스포츠 라이브의 진짜 가치는 광고 인벤토리다. 수백만 명이 동시에 같은 순간을 보는 생방송은, 광고주가 프리미엄 단가를 기꺼이 지불하는 거의 유일한 콘텐츠 형태다.

넷플릭스는 현재 NFL(미국 프로풋볼) 크리스마스 경기 2경기를 보유하고 있다. 경기당 지불 금액은 $7,500만. 3년 계약의 마지막 해다. 월스트리트 저널에 따르면 넷플릭스는 지금 이 패키지를 4경기로 두 배 확장하는 협상을 진행 중이다. 추가 타깃은 NFL이 신설한 추수감사절 전날(Thanksgiving Eve) 경기와 시즌 개막주 국제 경기다. 두 경기 모두 NFL이 NFL 네트워크(NFL Network)를 ESPN에 매각하면서 리그 직속으로 회수한 중계권이다. 이 거래에서 NFL은 ESPN의 소수 지분도 함께 취득했다.

이 중계권을 두고 시장은 다자 경쟁 구도다. 유튜브(YouTube)는 NFL 선데이 티켓(Sunday Ticket)을 보유한 데 이어 지난 시즌 국제 경기도 중계했고 추가 경기에 관심을 표명했다. 목요일 밤 경기(Thursday Night Football)를 가진 아마존(Amazon)도 개방적이다. 기존 지상파 CBS·NBC·Fox도 잠재 입찰자다.

지난주 MLB 개막전 중계는 실전 데이터 수집의 장이었다. 시간당 2분이라는 현재 광고 로드가 얼마나 더 올라갈 수 있는지, 스포츠 중계 특유의 프리미엄 광고 단가를 시장이 소화할 수 있는지를 3억 2,500만 가입자 앞에서 확인하는 과정이었다.

스트리밍의 파고가 기존 방송사 판도를 뒤흔든다

넷플릭스의 스포츠 진출 확대는 기존 지상파·케이블 방송사들과의 권리 구조 전면 재편으로 이어지고 있다.

NFL은 현행 CBS·NBC·Fox와의 계약에 포함된 2029~2030시즌 이후 옵트아웃(opt-out) 조항을 활용해 계약 재협상을 추진 중이다. NBA가 ESPN·NBC와 대형 신규 계약을 체결한 데 자극받은 행보다. CBS·Fox·Amazon과의 계약(2033년 만료), ESPN과의 계약(2034년 만료)에 대한 새로운 딜도 예고돼 있다.

특히 주목할 변수가 터졌다. CBS의 모회사 파라마운트(Paramount)가 스카이댄스 미디어(Skydance Media)에 인수되면서 소유권 변경 조항(change-of-ownership clause)이 발동됐다. 이로써 NFL은 파라마운트와의 연간 $21억 규모 계약을 재협상할 권한을 갖게 됐다. NFL은 이 거래를 통해 파라마운트의 소수 지분도 보유하고 있어 이해관계가 복잡하게 얽혀 있다. 파라마운트 신임 CEO 데이비드 엘리슨(David Ellison)은 NFL과의 관계 유지 의지를 표명했지만, 협상력은 NFL에 있다.

스트리밍 플랫폼들이 스포츠 라이브에 공격적으로 투자하면서 전통 방송사들의 독점적 지위가 무너지고 있다. 이 판도 변화는 중계권 단가 상승과 함께, 어느 플랫폼이 어떤 스포츠를 어느 시장에서 중계하는지에 따라 구독자의 플랫폼 선택이 달라지는 구조적 변화를 예고한다.

K-콘텐츠 업계를 위한 전략 함의

스트리밍 서비스 시장의 구조 전환, 즉 구독자 확대가 아닌 구독자 유지 혹은 한명의 구독자를 통한 매출 확대는 K-콘텐츠 생태계에도 직접적인 영향을 미친다. 특히, 글로벌 스트리밍 시장에서 광고가 차지는 가치가 높아짐에 따라 광고를 편성할 수 있는 상품이나 매체(FAST)의 중요성이 커지고 있다. 광고 기반 상품의 경우 보다 많고 다양한 광고주들을 설득할 수 있는 콘텐츠가 필요하다. K콘텐츠의 다양성이 광고 시장에는 더 큰 힘을 발휘할 수 있다.

자료: Ampere Analysis 'Global Streaming Revenue Report 2025' | WSJ (2026.03.30) | LA Times (2026.03.26, 03.30) | Deloitte 'Digital Media Trends 2026'