픽사·마블 M&A 설계, 디즈니플러스 1억5천만 구독자 구축, 틱톡 경영까지 거친 딜메이커를 이사회 레벨에 확보—위버스 수익화는 그가 맡을 과제의 첫 번째 줄에 불과

하이브(HYBE)가 2년 연속 수익성 악화를 기록한 직후 글로벌 미디어 자본 게임에 뛰어드는 인사를 단행했다. 4월 1일 열린 정기 주주총회에서 케빈 메이어(Kevin Mayer) 전 월트디즈니컴퍼니 선임 부사장을 기타비상무이사로, 아이작 리(Isaac Lee) 하이브아메리카 의장 겸 대표이사를 사내이사로 각각 선임했다.

2025년 연결 기준 매출 2조 6,499억 원으로 창사 최대 외형을 달성했지만 영업이익은 73% 급감, 당기순손실은 2,567억 원으로 불어났다. 공연과 멀티 홈 전략으로 외형은 쌓았지만 수익 구조는 여전히 취약하다는 것이 확인된 시점이다. 하이브는 이 공백을 플랫폼 수익화와 글로벌 자본·M&A로 메우겠다고 선언했다. 케빈 메이어는 그 설계자다.

이사회 개편 내용

하이브는 이날 주총에서 두 명의 신임 이사를 선임했다. 먼저 아이작 리 사내이사는 현재 하이브아메리카 의장 겸 대표이사로 미국 및 라틴아메리카 전체 비즈니스를 총괄하며 이타카홀딩스·QC뮤직 등 현지 레이블 운영과 파트너사 협업을 이끌어 온 인물이다. 이번 선임으로 서울 본사와 북미·라틴 거점 간 의사결정 체계가 이사회 레벨에서 단일화됐다. 하이브는 이를 통해 '멀티 홈·멀티 장르' 전략의 실행 속도를 높인다는 방침이다.

케빈 메이어 기타비상무이사는 그룹 외부에서 합류한 순수 글로벌 미디어·전략 전문가다. 하이브가 이사회 레벨에서 확보한 첫 번째 글로벌 자본·스트리밍 전문가로, 회사 측은 플랫폼 전략 및 투자·전략적 파트너십 추진 과정에서의 인사이트 제공을 영입 목적으로 밝혔다.

"본사와 해외 거점 간 긴밀한 협력을 이끌 아이작 리 이사와, 글로벌 플랫폼 사업에 대한 거시적 통찰력으로 전략적 리스크를 관리할 케빈 메이어 이사의 합류는 하이브가 글로벌 시장에서 지속 가능한 성장을 달성하는 데 중요한 전환점이 될 것" — 하이브 관계자

창사 최대 매출, 그러나 2년 연속 수익성 악화

하이브는 2025년 연결 기준 매출 2조 6,499억 원을 기록했다. 전년 대비 17.5% 증가, 2년 연속 창사 최대 외형이다. 공연 부문이 성장을 견인했다. 콘서트 250회·팬미팅 29회 등 총 279회의 글로벌 공연을 진행, 공연 매출이 전년 대비 69% 급증한 7,639억 원을 기록했다. 이를 발판으로 빌보드 '2025년 박스스코어 연간 보고서' 톱 프로모터 부문에서 글로벌 4위에 오르며 세계 '빅4' 공연 기획사 반열에 진입했다. 빌보드 2025 톱 투어에 오른 K팝 아티스트 4팀 중 3팀(제이홉·세븐틴·엔하이픈)이 하이브 소속이다. 음반 부문도 써클차트 기준 연간 누적 판매량 약 1,960만 장, 점유율 30%로 업계 1위를 유지했다.

그러나 수익성은 2년 연속 역방향이다. 영업이익은 499억 원으로 전년 대비 72.9% 감소했고, 당기순손실은 2,567억 원으로 전년(34억 원)보다 약 2,500억 원 늘어났다. 원인은 두 가지다. 일본 아오엔(aoen)·한국 코르티스(CORTIS)·라틴 산토스 브라보스(SANTOS BRAVOS) 등 신규 아티스트 데뷔에 따른 초기 투자 비용, 그리고 4분기 북미 지역 매니지먼트 중심 구조를 레이블 중심 IP 비즈니스 모델로 전환하는 과정에서 인식한 약 2,000억 원 규모의 비현금 손상차손이다. 하이브 측은 추가 대규모 감액 리스크는 제한적이라고 밝혔다.

플랫폼 부문에서는 반전이 나왔다.

2022년 적자 전환 이후 3년 연속 손실을 내던 위버스가 2025년 처음으로 연간 흑자 전환에 성공했다. 아티스트 입점 확대, 이커머스 운영 고도화, 디지털 멤버십·광고 수익 다변화가 기여했다. 그러나 이것이 오히려 하이브의 구조적 딜레마를 선명하게 드러낸다. 플랫폼은 이제 겨우 흑자를 냈는데, 공연과 아티스트 사이클이 전체 수익성을 좌우하는 구조는 바뀌지 않았다. 결국 수익이 아티스트 활동에 집중될수록 플랫폼과 자본의 다각화 압박은 커진다.

※ 2026년 전망: BTS가 3월 20일 정규 5집 'ARIRANG'을 발매하고 34개 도시·82회차 월드투어에 돌입했다. K팝 아티스트 단일 투어 기준 역대 최대 규모다. 하이브는 배당 기준도 당기순이익에서 잉여현금흐름(FCF)으로 변경하고, 2025~2027년 FCF의 30% 이내를 주주 환원에 활용할 계획을 공개했다.

케빈 메이어는 누구인가

케빈 메이어는 MIT 기계공학 학사·전기공학 석사, 하버드 경영대학원 MBA를 보유한 엔지니어 출신 전략가다. 1993년 디즈니에 합류해 총 22년을 재직했다. 전 CEO 밥 아이거(Bob Iger)는 자신의 회고록에서 메이어를 '마스터 전략가이자 딜메이커'로 표현했다.

디즈니 CSO(최고전략책임자) 재직 중 픽사(74억 달러, 2006), 마블 엔터테인먼트(40억 달러, 2009), 루카스필름(40.5억 달러, 2012), 21세기폭스(713억 달러, 2019) 인수를 직접 설계·실행했다. 어벤져스와 스타워즈 프랜차이즈를 품에 안은 오늘의 디즈니 IP 제국은 그가 조립한 것이다. 2018년 DTC(직접소비자 판매)·인터내셔널 부문 회장으로 이동해 Disney+·ESPN+·Hulu를 총괄하며 2만5,000명 조직과 디즈니 전체 매출의 60% 이상을 관장했다. 2019년 11월 출시된 디즈니플러스는 첫날 1,000만 가입자를 확보했고 현재 전 세계 1억5,000만 가입자를 보유한다.

2020년 틱톡 CEO 및 모회사 바이트댄스 COO로 이동해 숏폼 플랫폼의 글로벌 확장을 진두지휘했다. 2021년에는 전 디즈니 동료 톰 스태그스(Tom Staggs)와 캔들미디어(Candle Media)를 공동 창립, 블랙스톤(Blackstone)으로부터 약 10억 달러를 조달해 리즈 위더스푼의 헬로 선샤인(Hello Sunshine, 약 9억 달러), 아동 콘텐츠 전문사 문버그 엔터테인먼트(코코멜론 제작사), 윌 스미스·제이다 핀켓 스미스의 웨스트브룩(Westbrook Inc.) 지분을 연속 인수했다. 현재는 DAZN 그룹 회장, Smash Ventures 공동창업자·운용이사, Salesforce 자문위원, 하버드 경영대학원 이사회 멤버를 겸한다.

메이어 영입이 뜻하는 다섯 가지

하이브 측은 메이어의 역할을 '플랫폼 비즈니스 경쟁력 강화 및 투자·전략적 파트너십 인사이트 제공'으로 설명했다. 그러나 그의 이력을 레이어별로 분해하면 기대 역할의 윤곽은 훨씬 크게 그려진다.

첫째, 글로벌 M&A 설계 역량이다.

메이어는 픽사·마블·루카스필름·폭스로 이어지는 디즈니 IP 제국을 직접 조립한 딜 아키텍트다. 캔들미디어에서도 블랙스톤 자본으로 팬덤·커머스 잠재력을 가진 콘텐츠 기업을 연속 인수했다. 하이브가 글로벌 콘텐츠 회사·레이블·테크 기업 M&A를 타진할 때 딜 구조 설계부터 밸류에이션·클로징까지를 경험한 사람이 이사회 안에 있다는 것은 차원이 다른 이야기다.

둘째, PE·글로벌 자본 네트워크다.

블랙스톤 협업 경험, DAZN·Smash Ventures·Salesforce를 통한 기관투자자 인맥은 하이브가 대규모 전략적 투자 유치나 해외 자본시장 진입을 검토할 때 즉시 가동 가능한 자원이다. 엔터테크 사업 모델을 글로벌 투자자 언어로 번역하고 기업가치를 높일 수 있는 브리지가 이사회 안에 생겼다.

셋째, 글로벌 스트리밍 파트너십 협상력이다.

Disney+·ESPN+·Hulu를 직접 운영하며 전 세계 콘텐츠·채널 세일즈와 스튜디오 배급을 책임진 메이어는 Netflix, Amazon Prime Video, Apple TV+와의 K-콘텐츠 공급·공동제작·윈도잉 협상을 카운터파트 레벨에서 직접 진행할 수 있는 몇 안 되는 인물이다.

넷째, 숏폼·알고리즘 플랫폼 DNA다.

틱톡 CEO 시절 메이어는 K팝이 어떤 메커니즘으로 글로벌에서 바이럴되는지를 플랫폼 운영자 시각에서 직접 설계했다. 위버스의 콘텐츠 노출 전략과 숏폼 유통 방식을 알고리즘 내부 로직 차원에서 접근할 수 있는 경험이다.

다섯째, '팬덤 기반 커머스' 투자 논리다.

캔들미디어의 투자 철학은 '명확하게 정의된 팬덤과 커머스 잠재력을 가진 콘텐츠 기업'에 집중하는 것이었다. 이는 하이브 아티스트 IP의 커머스 확장 논리—위버스샵·굿즈·라이브커머스—와 구조적으로 동일하다. 하이브의 팬덤 비즈니스 모델을 글로벌 자본시장 언어로 번역해 프리미엄 밸류에이션을 이끌어낼 수 있는 사람이 이사회에 합류한 것이다.

'K팝 스튜디오'에서 엔터테크 플레이어로

K팝 이벤트 시장은 2025년 약 84억 달러에서 2035년 174억 달러로 연평균 7.6% 성장이 전망된다. 그러나 성장 방식이 달라지고 있다. K팝 앨범 판매량은 2024년 통계 이래 첫 역성장 이후 조정 흐름이 지속되는 반면, 팬 소비의 중심은 공연·플랫폼·커머스로 이동 중이다. 단순히 아티스트를 응원하던 팬덤이 콘텐츠를 직접 소비·생성·유통하는 '팬슈머(Fansumer)' 구조로 진화하면서, 이 흐름을 포착할 수 있는 엔터테크(EnterTech) 역량이 빅4 엔터사들의 핵심 경쟁력으로 부상하고 있다.

하이브의 이번 이사회 개편이 겨냥하는 방정식은 하나다. IP(아티스트)→플랫폼(위버스)→글로벌 유통 인프라(멀티 홈)→M&A·자본 조달(메이어 네트워크)로 이어지는 수직통합 엔터테크 생태계를 완성하고, 아티스트 사이클에 종속된 수익 변동성을 플랫폼 구독·광고·커머스·M&A 포트폴리오로 상쇄하는 것이다. SM이 디어유 플랫폼을 별도 상장해 자본화를 추진하고 JYP가 IP 다각화에 나서는 것과 같은 맥락이되, 하이브는 글로벌 자본 네트워크를 이사회에 직접 끌어들이는 방식을 택했다.

서울과 북미·라틴을 잇는 아이작 리의 현장 실행력과 케빈 메이어의 딜 메이킹이 어떤 순서로 맞물리느냐에 따라 하이브의 다음 성장 축이 윤곽을 드러낼 것이다. 이사회 재편은 끝났다. 이제 하이브가 엔터테크 기업으로 도약하기 위한 자본 플레이어로서 첫 수를 어디에 놓을지 업계의 시선이 쏠린다.

AI 시대, IP·데이터·플랫폼을 묶는 ‘하이브 변수’

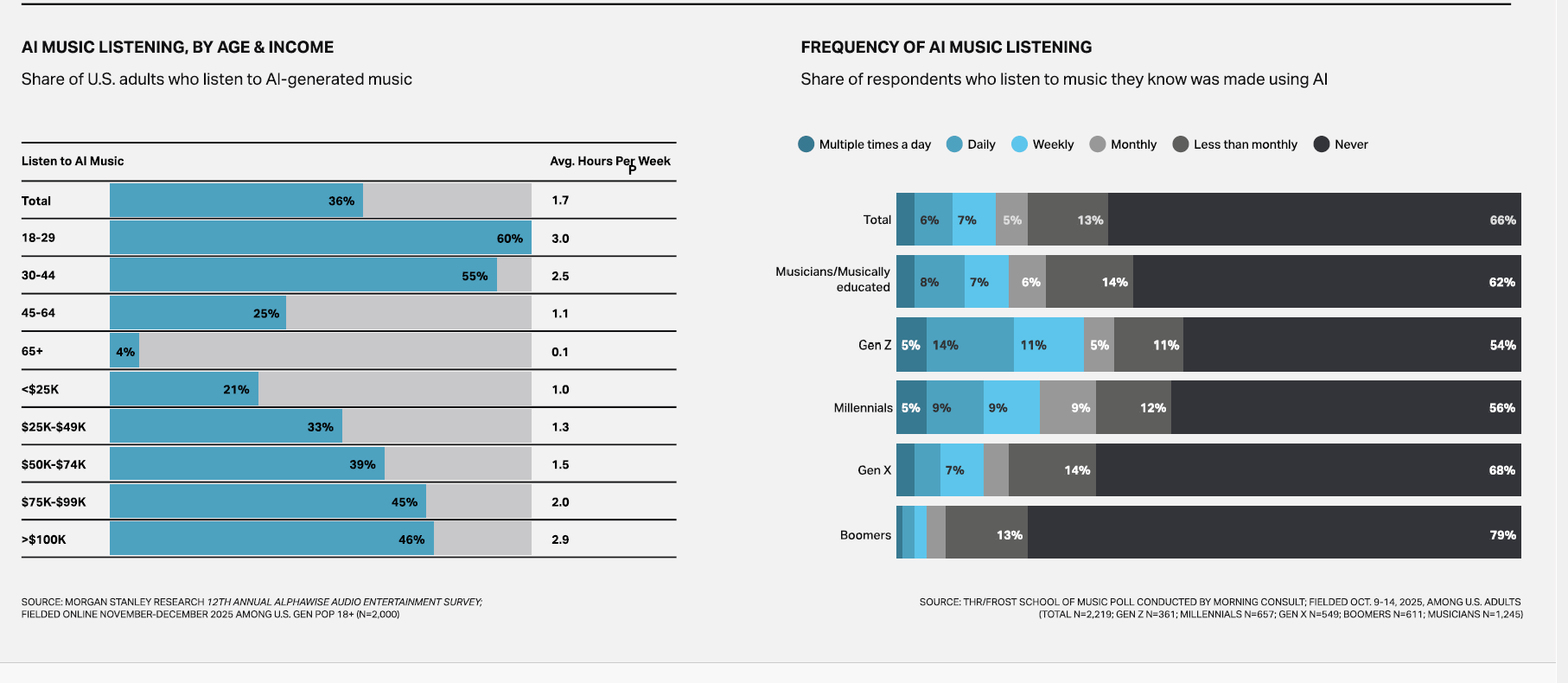

AI 기반 음악 소비는 이미 대중 시장의 일부가 됐다. 모건스탠리 조사에 따르면 미국 성인 10명 중 3~4명(36%)이 AI로 생성된 음악을 듣고 있으며, 18~29세에서는 60%가 AI 음악을 경험했다고 답했다. 주당 청취 시간도 전체 평균 1.7시간, 18~29세는 3시간으로, 젊은 층일수록 ‘AI가 만든 음악’을 자연스럽게 받아들이는 양상이 뚜렷하다.

AI 기술 확산은 하이브에게도 새로운 변수이자 기회다. 생성 AI는 이미 음원·영상·팬 아트 등 2차 창작 저작물의 양을 폭발적으로 늘리고 있고, 글로벌 플랫폼·테크 기업들은 AI 추천·개인화 기술을 앞세워 음악·영상 소비 시간을 잠식하고 있다. 하이브 입장에서 이는 아티스트 IP와 팬 데이터를 중심으로 한 ‘엔터테인먼트 데이터 기업’으로의 전환 압박이자, 위버스를 AI 기반 추천·커뮤니티·커머스 허브로 고도화할 수 있는 기회이기도 하다.

케빈 메이어는 디즈니 시절 대규모 IP 라이브러리를 스트리밍·추천 알고리즘과 결합해 구독 기반 사업 모델로 전환한 경험이 있고, 틱톡과 캔들미디어에서는 숏폼·크리에이터·팬덤 데이터를 사업 설계에 활용해 왔다. 하이브가 위버스 내 AI 추천, 다국어 번역·자막, 버추얼 휴먼·디지털 IP, 팬 참여형 생성형 콘텐츠 등을 본격적으로 도입할 경우, 메이어의 경험은 기술 선택·파트너십 구조·수익 분배 모델을 설계하는 데 참고점이 될 수 있다. 동시에 아이작 리가 북미·라틴 현장에서 구축해 온 제작·저널리즘·논픽션 네트워크는, AI 시대에 ‘신뢰할 수 있는 스토리텔링’을 붙인 다큐·논픽션 IP를 발굴하는 데 활용될 수 있다. AI가 저작권·딥페이크·표절 이슈를 낳는 시기에, 원천 IP와 팬 데이터를 모두 쥔 하이브가 규제·윤리 논의까지 포괄하는 ‘표준’을 제시할 수 있을지가 향후 10년을 가를 또 하나의 관전 포인트다.

■ 하이브(HYBE) 개요

설립 2005년, 코스피 상장 2020년. 2025년 연결 매출 2조 6,499억 원(역대 최대)·영업이익 499억 원(전년比 73%↓)·당기순손실 2,567억 원. 공연 매출 7,639억 원(69%↑), 위버스 연간 흑자 전환, 빌보드 톱 프로모터 글로벌 4위. 6개 국내 레이블(빅히트뮤직·쏘스뮤직·플레디스·빌리프랩·어도어·KOZ엔터테인먼트)과 미국 이타카홀딩스·QC뮤직 등 해외 레이블. 주요 아티스트: BTS·세븐틴·투모로우바이투게더·엔하이픈·르세라핌·아일릿·투어스·코르티스·캣츠아이·아오엔·산토스 브라보스. 2026년 3월 BTS 정규 5집 'ARIRANG' 발매·34개 도시 82회 월드투어 예정.

■ 케빈 메이어(Kevin Mayer) 약력

1962년생. MIT 기계공학 학사·전기공학 석사, 하버드 경영대학원 MBA. 디즈니 22년 재직(1993-2000, 2005-2020). CSO 재직 중 픽사(74억달러)·마블(40억달러)·루카스필름(40.5억달러)·21세기폭스(713억달러) 인수 설계·실행. 2018년 디즈니 DTC·인터내셔널 부문 회장, Disney+·ESPN+·Hulu 총괄(2만5천명, 디즈니 매출 60% 이상). 2020년 틱톡 CEO·바이트댄스 COO. 2021년 캔들미디어 공동창립(블랙스톤 10억달러 조달, Hello Sunshine 9억달러 인수). 현재: DAZN그룹 회장·Smash Ventures 공동창업자·Salesforce 자문위원·하버드 경영대학원 이사회.