Fox Corporation은 넷플릭스·디즈니+와의 정면 대결을 포기한 대신 '무료 장편 온디맨드(AVOD)'와 '라이브 스포츠·뉴스'라는 두 축에 집중했다. FY2026 2분기 실적은 이 전략이 옳았음을 숫자로 증명한다.

Tubi는 총시청시간(TVT) 27% 성장·매출 19% 증가·EBITDA 흑자 2분기 연속이라는 트리플 크라운을 달성했고, Fox 주가는 경쟁사 전체가 마이너스를 기록하는 사이 5년 누적 +50%를 돌파했다.

광고주 예산이 유료 구독 스트리밍에서 광고 기반 무료 플랫폼으로 재배치되는 흐름과, 코드커터 세대가 AVOD를 핵심 무료 영상 소비처로 선택하는 트렌드가 맞물리며 투비(Tubi)는 유례없는 도약 국면에 진입했다. 지금이 한국 콘텐츠 기업들이 AVOD 시장을 전략적으로 공략해야 할 최적의 시점이다.

▲ Tubi CEO Anjali Sud — Fast Company 인터뷰 (2026) / 출처: Fast Company YouTube

① 왜 지금 AVOD인가 — 구조적 필연의 시대

유료 스트리밍(SVOD)의 성장 곡선이 평탄해지면서 광고 기반 무료 스트리밍(AVOD)으로 광고 예산과 소비자 시청 시간이 이동하는 현상이 가속화되고 있다. 넷플릭스도 광고 요금제를 도입했고, 디즈니+와 Max 역시 광고 티어를 강화했다. 이 전환의 이면에는 두 가지 구조적 힘이 작동한다.

첫째, 광고주 관점에서 AVOD는 '도달하기 어려운(hard-to-reach)' 프리미엄 시청층을 가장 효율적으로 공략하는 채널이 됐다. Tubi 이용자의 70% 이상이 코드커터(유료 케이블 해지자) 또는 코드네버(애초에 유료 케이블 미가입자)라는 사실은, 전통 TV에서 사라진 광고 타깃이 Tubi에 집중돼 있음을 의미한다. 금융·제약·리테일 등 Fox 상위 10개 광고 카테고리 중 8개 부문이 대폭 성장한 것은 이 맥락에서 이해된다.

둘째, 소비자 관점에서 AVOD는 구독료 없이 프리미엄 콘텐츠를 즐길 수 있는 최적 대안이다. 투비(Tubi) CEO 안자리 수드(Anjali Sud)는 '우리의 비즈니스는 규모가 커질수록 더 좋아지는 플라이휠 구조'라고 설명했다. 이용자가 늘면 광고 단가가 오르고, 이는 콘텐츠 투자 재원이 돼 다시 이용자를 끌어들이는 선순환이다.

② Fox의 역발상 전략 — '구독 전쟁' 불참, '라이브+AVOD' 집중

폭스의 전략적 선택은 2019년 엔터테인먼트 사업부를 월트디즈니에 매각한 직후부터 명확했다. 경쟁이 과열된 SVOD 전장에 뛰어드는 대신, 무료 AVOD 플랫폼 Tubi를 인수(2020년, 4.4억 달러)하고 Fox News·Fox Sports라는 '라이브 필수재' 브랜드 강화에 집중했다.

이 전략의 수익 구조는 세 기둥으로 나뉜다.

첫째, 케이블 부문(Fox News·Fox Business)은 광고 매출 7% 성장과 배급 매출 5% 성장을 바탕으로 분기 EBITDA 6억 8,700만 달러를 기록했다. Fox News 스캐터(Scatter) 광고 단가는 전년 동기 대비 46~47% 급등했으며, 상반기에만 신규 광고주 200곳을 추가했다. 스캐터 광고는 정규 시즌 시작 전에 일괄 판매하는 ‘업프런트(upfront)’ 물량이 아닌, 시즌 중 편성에 맞춰 수시로 거래되는 잔여 광고 슬롯을 의미한다.

Fox News와 Fox Business는 미국 보수 진영을 대변하는 대표 케이블 뉴스·비즈니스 채널로, 폭스코퍼레이션(Fox Corporation) 전체에서 가장 중요한 수익원으로 꼽힌다. 견조한 시청 점유율과 광고 단가 협상력에 힘입어, 케이블 부문은 향후에도 회사 실적의 핵심 축 역할을 이어갈 것으로 보인다

둘째, 투비 주도의 TV 부문은 투비 성장이 기존 TV 광고 감소를 상쇄하는 구도를 구축했다.

셋째, 신규 유료 스트리밍 Fox One은 라이브 스포츠 중심으로 론칭 5개월 만에 기대를 상회하는 가입자 모멘텀을 보이고 있다.

폭스의 스트리밍 서비스 폭스원(Fox One )이용자 중 약 2/3는 스포츠 팬이고 1/3은 뉴스 이용자인데, 뉴스 이용자의 주당 시청 일수와 시청 시간이 비뉴스 이용자 대비 각각 2배, 3배에 달한다는 내부 데이터는 플랫폼의 고착성(stickiness)을 증명한다.

③ 투비의 포지셔닝 — FAST와 다르고 YouTube와도 다르다

투비(Tubi)는 FAST(Free Ad-Supported Streaming TV)가 아니다. 플루토TV(Pluto TV)나 Samsung TV Plus처럼 선형 채널 편성 중심으로 운영되는 FAST와 달리, Tubi의 콘텐츠 소비 중 온디맨드(VOD) 비중은 95% 이상이다. 이용자가 수동적으로 채널을 '틀어놓는' FAST와 달리, Tubi 이용자는 원하는 콘텐츠를 능동적으로 선택하는 '의도적 시청(intentional viewing)'을 한다. 이 차이는 광고 CPM에 직결된다.

유튜브(YouTube)와의 차별화 축도 뚜렷하다. Tubi는 사용자 제작 콘텐츠(UGC)를 허용하지 않으며, 이 정책은 '변하지 않을 것'이라고 밝혔다. Tubi는 할리우드 제작 콘텐츠와 인증된 크리에이터 콘텐츠만을 큐레이션하는 '브랜드 세이프(brand-safe)' 환경을 유지한다. 현재 Tubi 라이브러리는 영화·TV 에피소드 30만 편 이상, 자체 오리지널 약 400편이다.

Tubi는 숏폼 콘텐츠 피드에 진입하지 않겠다는 입장을 명확히 했다. TikTok과 파트너십을 맺은 것은 숏폼 크리에이터를 발굴해 장편 시리즈로 육성하기 위해서다. Fast Company 인터뷰에서 드러난 Sud의 리더십 철학 — '가장 인기 없는 결정이 리더가 반드시 내려야 하는 결정' — 은 이 전략적 선택을 가리킨다.

【 핵심 성과 지표 요약 】

출처: Fox Corporation FY2026 Q2 Earnings Call (2026. 2. 4), StreamTV Insider, Axios

④ 크리에이터 경제 전략 — 레거시 미디어의 역습

Fox는 스트리밍 구독 전쟁에 뛰어드는 대신 크리에이터 경제 생태계를 구축하는 방향으로 방향타를 잡았다. 이 전략의 두 축이 Tubi와 Red Seat Ventures다.

Tubi는 약 8개월 전부터 크리에이터 콘텐츠 확보에 본격적으로 나서 현재 1만 6,000개 이상의 크리에이터 에피소드를 보유하고 있다. 현재 Tubi 이용자의 약 10%가 크리에이터 콘텐츠를 시청하고 있다. Tubi가 크리에이터를 유치하는 논리는 명확하다. 기존 소셜미디어·팟캐스트 팬덤을 보유한 크리에이터에게 '추가적 도달(incremental reach)'을 제공한다는 것이다.

약 1년 전 인수한 Red Seat Ventures는 역방향의 전략을 담당한다. 메건 켈리, 빌 오라일리 같은 케이블 방송 출신 유명 진행자들이 디지털·소셜 크리에이터 환경으로 이행하도록 지원하는 '크리에이터 매니지먼트' 플랫폼이다. Red Seat 클라이언트인 'Crime Junkie'는 Tubi를 통해 추가 배급되며 양쪽 모두에 시너지를 창출하고 있다.

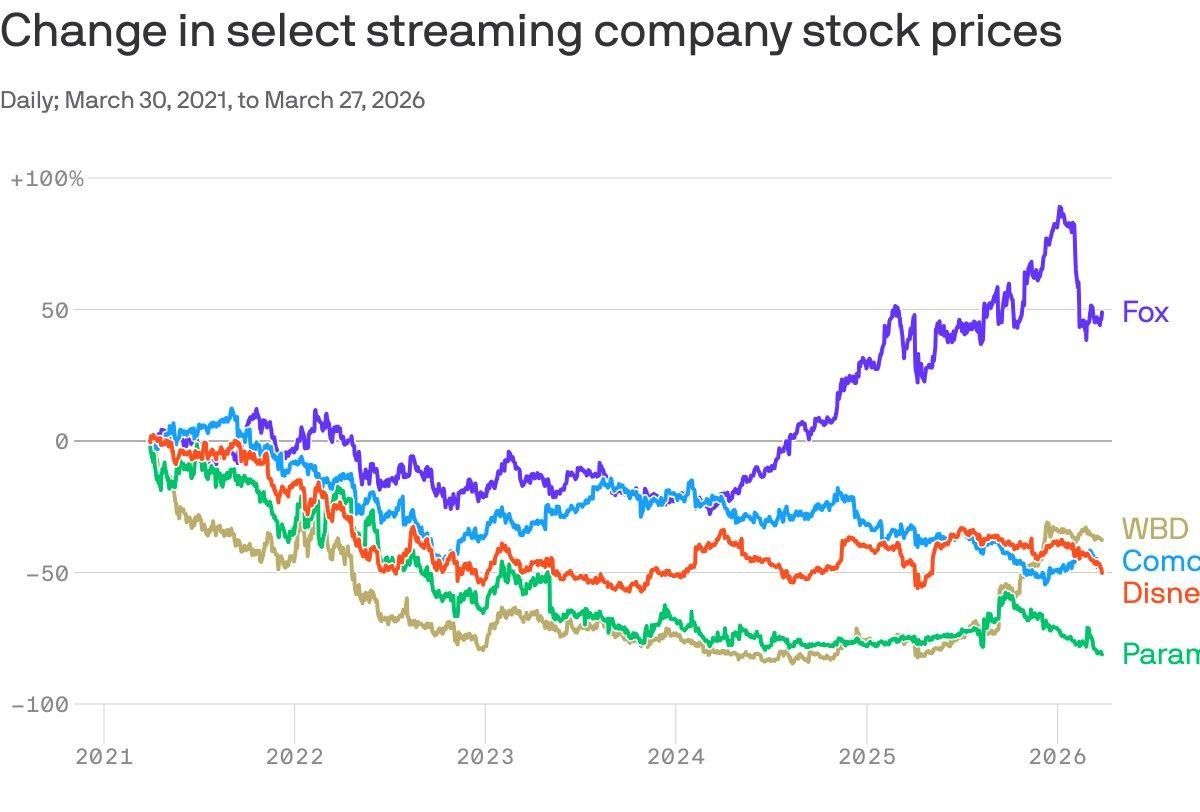

⑤ 월가의 평가 — 경쟁사 전원 마이너스, Fox만 +50%

아래 차트는 지난 5년간(2021~2026년 3월) 주요 스트리밍 관련 기업의 주가 변동을 보여준다. WBD, Comcast, Disney, Paramount 모두 –30%에서 –70% 구간에 머물러 있는 반면, Fox만 유일하게 +50%를 상회하는 상승률을 기록했다.

이 성과는 Fox의 광고 매출 CAGR +8%(경쟁 미디어 그룹 평균 –4%)라는 수치와 맥락이 닿는다. Fox는 2019년 자사주 매입 프로그램 개시 이후 누적 84억 달러를 환원했으며 발행 주식의 약 35%를 소각했다. 올해 추가로 15억 달러 규모의 가속 자사주 매입(ASR)을 진행 중이다.

⑥ 리스크 요인 — NFL 의존도와 정치 광고 사이클

Fox의 비즈니스 모델에는 구조적 리스크도 존재한다. 첫째, NFL 중계권 의존도다. NFL은 Fox Sports 매출의 핵심 동력이지만, 향후 재협상 시 비용이 대폭 상승할 수 있다. 둘째, 지역 방송의 정치 광고 사이클이다. 올림픽·슈퍼볼 등 대형 스포츠 이벤트 주기에 따른 단기 흡수 효과와 중간 선거 사이클의 변동성이 크다.

Murdoch는 이에 대한 해결책으로 Fox One을 통한 CTV 정치 광고 수익화, 스포츠 베팅·예측 시장 광고 수익화(Flutter·FanDuel 협력)를 내세운다. Fox의 Flutter 지분 2.5%(약 7억 달러)와 FanDuel 옵션(18.6%, 평가액 21억 달러)을 합하면 주당 6~7달러의 숨겨진 가치가 있다.

⑦ 지금이 적기인 이유 — 한국 콘텐츠의 AVOD 진출 최적 시점

■ 시점 분석: 왜 2026년인가

세 가지 구조적 흐름이 2026년을 AVOD 시장 공략의 황금기로 만들고 있다.

■ 한국 콘텐츠에 주는 3가지 전략적 시사점

첫째, FAST보다 AVOD 파트너십이 더 높은 광고 가치를 창출한다. Tubi CEO가 자사를 FAST가 아닌 온디맨드 AVOD로 규정하면서, 채널 서핑 중 우연히 보는 FAST와 사용자가 제목을 골라 클릭하는 ‘의도적 시청’은 전혀 다른 이용 행태이며, Tubi 시청의 90% 이상이 이런 온디맨드 기반 의도적 시청이라는 점을 강조한 것은, 광고 프리미엄이 FAST가 아니라 AVOD 측에 형성되고 있음을 보여준다.

따라서 한국 콘텐츠가 미국 시장을 공략할 때에는 단순히 여러 개의 FAST 채널을 여는 것보다, Tubi 같은 AVOD 플랫폼을 핵심 파트너로 삼아 장르·타이틀 단위로 깊이 있게 공급 계약을 체결하는 쪽이 광고 수익과 팬덤 축적 측면에서 더 효율적이다. 특히 K-드라마, K-예능, K-다큐, K-공포처럼 장르 특화 팬덤을 보유한 한국 콘텐츠는, ‘의도적으로 찾아 들어오는’ 니치 팬층을 공략해 호러·스릴러·로맨스 등 카테고리를 키우고 있는 Tubi의 팬덤 발굴 전략과 정확히 궤를 같이하며, 실제로 공포·스릴러와 청춘·로맨스 계열 콘텐츠는 Tubi가 글로벌에서 가장 빠르게 수요를 키우고 있는 핵심 장르 축이라 K-공포·K-로맨스·K-범죄 스릴러가 AVOD와 FAST 모두에서 협업을 확대할 수 있는 최전선 장르로 부상하고 있다.

둘째, K-크리에이터의 장편화 전략을 적극 활용해야 한다.

투비는 숏폼 크리에이터의 인지도와 팬덤을 레버리지해, 플랫폼 안에서 장편 시리즈와 오리지널 포맷으로 성장시키는 모델을 실험하고 있으며, 이를 통해 AVOD가 단순한 라이브러리 플랫폼이 아니라 크리에이터 IP의 ‘다음 단계’로 자리 잡도록 만들고 있다.

이 방식은 이미 수백만 팔로워를 보유한 K-크리에이터들에게, 기존 방송사 포맷에 들어가는 것보다 규제·편성·편수 측면에서 훨씬 낮은 장벽의 미국 진출 경로를 제공할 수 있고, K-콘텐츠 특화 유튜버나 틱톡커가 Tubi에서 30분 이상 장편 포맷으로 데뷔한 뒤 성과가 검증되면, 그 IP를 FAST 채널 편성이나 K-크리에이터 특화 브랜드 채널로 확장하는 식의 단계적 스케일업도 가능하다. 이때 K-EnterTech Hub가 크리에이터와 플랫폼을 연결하는 매칭 프로그램을 운영하면, 개별 크리에이터가 혼자서는 접근하기 어려운 Tubi·Peacock 등 AVOD의 오리지널·코프로덕션 라인에 K-크리에이터를 묶음으로 진입시키는 조직적 파이프라인을 구축할 수 있다는 점에서 전략적 의미가 크다.

셋째, 광고 수익 분배 모델로의 전략 전환이 필요하다.

글로벌 스트리밍 시장에서는 SVOD 구독료 기반에서 벗어나 광고 기반 AVOD 및 혼합형 모델의 비중이 빠르게 커지고 있으며, 향후 5년간 AVOD 광고 매출 성장률이 SVOD를 앞지를 것이라는 전망이 나올 정도로 광고 수익 분배 구조가 표준으로 자리 잡아 가고 있다.

이 흐름 속에서 한국의 YTN, MBN 등 뉴스 채널과 CJ ENM, JTBC, KBS 미디어 등 엔터테인먼트 채널은, 기존의 일시불 라이선싱에 의존하던 사고에서 벗어나, Tubi·Peacock 같은 AVOD와 Pluto TV·Samsung TV Plus 같은 FAST 플랫폼을 모두 아우르는 레베뉴 셰어 포트폴리오를 설계해야 한다. 단순 콘텐츠 공급에 그치지 않고 K-콘텐츠 × Tubi 오리지널과 같은 공동 제작·공동 투자 프로젝트를 함께 추진하면, 해당 타이틀은 AVOD에서는 ‘의도적 시청’을 끌어내는 대표 오리지널로, FAST에서는 채널 브랜드를 상징하는 플래그십 콘텐츠로 기능하며, 광고 인벤토리와 IP 가치를 동시다발적으로 극대화하는 한국형 AVOD–FAST 연동 모델을 만들어 낼 수 있다.

결론 및 전망

결론적으로 폭스는 ‘스트리밍 전쟁의 승자’라기보다, 과열된 구독 경쟁과 무리한 오리지널 투자 레이스를 의도적으로 피하면서 살아남은 ‘전쟁 회피의 승자’에 가깝다. 이는 단순한 비용 절감이 아니라, 무료·광고 기반이라는 비인기 선택을 10년 가까이 고수해 온 전략적 인내의 결과이며, Fast Company와의 인터뷰에서 Anjali Sud CEO가 “리더는 가장 인기 없는 결정을 반드시 내려야 한다”고 말한 대목은, 구독형 번들 대신 완전 무료 AVOD에 베팅한 Tubi 경영 철학의 압축된 표현으로 읽을 수 있다.

Tubi의 AVOD 수익 모델이 검증된 지금, 핵심 질문은 “이 공식이 어디까지 확장 가능한가”로 옮겨가고 있으며, 2026년 FIFA 월드컵에서 Fox가 Tubi와 Fox One을 핵심 스트리밍 출구로 활용해 젊은·코드커터 시청자를 대규모로 흡수하려는 계획, 1억 명 이상 활성 이용자를 기반으로 한 Fox One 가입자 확대 전략, 그리고 급성장하는 크리에이터 경제와의 접점을 어떻게 넓히느냐가 하반기 실적과 밸류에이션을 가르는 관전 포인트가 될 것이다.

광고 시장의 구조적 디지털 전환, 코드커터·코드네버 세대의 부상, 2026년 2,500억 달러 규모로 전망되는 크리에이터 경제의 팽창이라는 세 가지 거시 트렌드는 모두 “무료·광고·크리에이터 친화”라는 Fox·Tubi의 방향과 나란히 움직이고 있으며, 겉보기에는 평범하고 지루해 보였던 이 길이 결과적으로 가장 가파른 주가 곡선을 그릴 수 있는 ‘섹시한 선택’이 되고 있다.

한국 콘텐츠 기업에게 이 흐름은 위협이 아니라 기회에 가깝다. 팬덤이 뚜렷하고 장르 경쟁력이 검증된 K-드라마, K-예능, K-공포, K-범죄 스릴러는 AVOD 생태계가 지금 가장 필요로 하는 바로 그 유형의 콘텐츠이며, 월드컵·스포츠·크리에이터 콘텐츠로 유입되는 글로벌 무료 시청자 앞에 K-콘텐츠를 세울 수 있는 창구가 열리고 있다.

스트리밍 전쟁이 일단락되고 AVOD–FAST 모델이 표준화되는 지금이야말로, 한국 사업자들이 이 문을 두드리며 Fox·Tubi와 함께 새로운 수익·팬덤 공식을 공동으로 설계해야 할 시점이다.

※ 본 리포트는 Fox Corporation FY2026 Q2 실적 발표 자료(2026. 2. 4), StreamTV Insider(2026. 3. 30), Axios, Fast Company YouTube 인터뷰, 주가 데이터(Financial Modeling Prep)를 바탕으로 K-EnterTech Hub가 작성한 산업 분석 리포트입니다. 투자 조언이 아닙니다.

© 2026 K-EnterTech Hub. All rights reserved.