케이블TV 몰락. 유튜브의 부상: 리얼리티 TV, 냉혹한 현실과 마주하다

by

2026년 3월 25일

SPECIAL REPORT | 2025년 크리에이터 이코노미 종합 분석

미국 150만 명, 한국 5.5조 원—미디어·마케팅·투자·정책·산업 전반의 구조적 전환

출처: Axios, Khanna.house.gov, CreatorIQ, 방송미디어통신위원회 | 정리·분석: K-EnterTech Hub | 2025

미국 상업용 인터넷이 창출한 일자리는 2008년 300만 개에서 2024년 2,840만 개로 약 9.5배 성장했다. 인터넷 기반 경제의 규모는 4조 9,000억 달러에 달하며, 미국 GDP에서 차지하는 비중은 2008년 2%에서 2024년 18%로 급증했다. IAB와 하버드경영대학원 존 데이턴(John Deighton) 명예교수가 4년마다 발표하는 공동 연구에 따르면, 디지털 경제는 이제 GDP 성장의 최대 동력이다.

주목할 점은 디지털 경제의 성격이 변화했다는 것이다. 과거 코딩 등 기술직 중심이었던 디지털 경제는 콘텐츠 창작 같은 창의적 일자리와 음식 배달 같은 서비스직으로 확장되었으며, 이 두 분야가 신규 인터넷 일자리의 대부분을 차지한다.

Jung Han

Jung Han

구체적으로, 2020년 이후 생성된 신규 디지털 경제 일자리 중 콘텐츠와 커뮤니티를 통해 사업을 구축하는 크리에이터가 30%, Uber·DoorDash·Airbnb 등 서비스 플랫폼 종사자가 8%를 차지한다.

크리에이터 고용 7.5배 성장의 배경

미국 풀타임 디지털 크리에이터는 2020년 20만 명에서 2024년 150만 명으로 7.5배 성장했으며, 이는 2,840만 개 인터넷 의존 일자리 중 가장 크고 빠르게 성장하는 부문이다. 크리에이터 미디어 수익은 전통 미디어 부문 대비 5배 속도로 성장하고 있다.

이러한 성장을 이끌어낸 것은 콘텐츠 창작과 수익화의 진입 장벽을 낮춘 새로운 도구와 서비스들이다. Substack과 Beehiiv 같은 플랫폼은 개인이 손쉽게 온라인 발행물을 런칭하고 수익화할 수 있게 해주며, 바이트댄스의 CapCut이나 인스타그램의 Edits 같은 앱은 크리에이터가 빠르게 영상을 편집하고 발행할 수 있게 해준다.

본 연구의 공동 저자인 레오라 코른펠드(Leora Kornfeld) 수석연구컨설턴트는 Axios에 "무엇이 좋은지를 위계질서나 중개자가 아니라 소비자가 직접 결정한다. 인터넷에 대해 수십 년 전부터 들었던 이야기지만, 이제는 실제 비즈니스 사례가 붙어 있다"고 말했다. 매일 업로드되는 새로운 음악과 영상의 풍부함이 이를 방증한다고 그는 덧붙였다.

또한 더 많은 광고 비용이 콘텐츠 추천을 개인화하는 디지털 플랫폼, 스트리밍 서비스, 온라인 퍼블리셔로 이동하고 있으며, 이는 크리에이터 일자리 성장을 더욱 가속화하고 있다.

IAB의 크리스 브루더른(Chris Bruderle) 산업 인사이트 및 콘텐츠 전략 부사장은 "미국의 모든 의회 선거구에는, 크든 작든, 적지 않은 수의 사람들이 디지털 경제에 일자리를 의존하고 있다"고 밝혔다. 이 보고서는 입법자들에게 디지털 경제의 중요성을 인식시키는 동시에, Google·Meta·Amazon 같은 IT 기업부터 Disney·NBCUniversal·Netflix 같은 미디어 기업까지 포함한 IAB 회원사들에게도 전략적 참고 자료로 활용되고 있다.

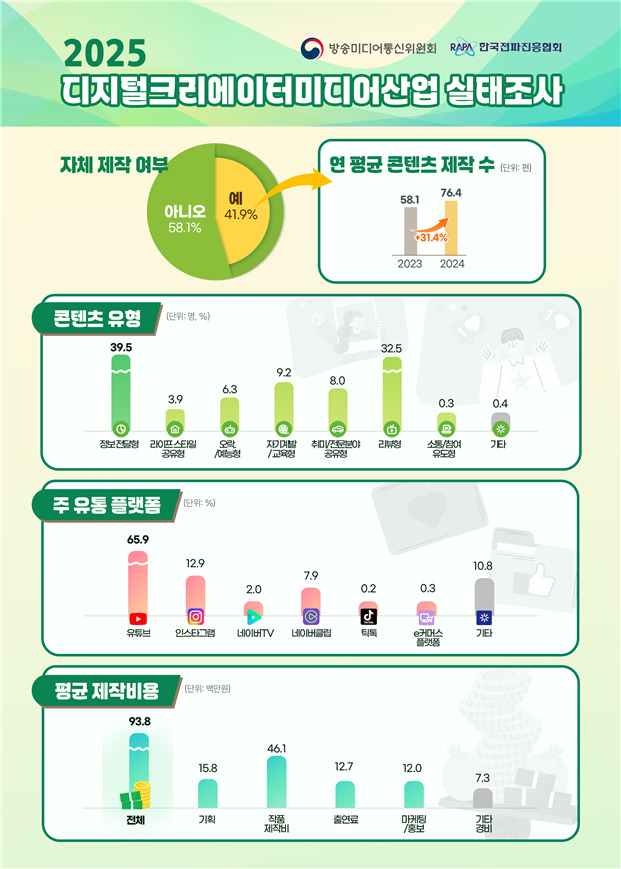

한국 역시 크리에이터 경제의 급성장이 뚜렷하다. 방송미디어통신위원회와 한국전파진흥협회가 2025년 11월 발표한 '디지털 크리에이터 미디어 산업 실태조사'에 따르면, 2024년 국내 디지털 크리에이터 미디어 산업 규모는 5조 5,503억 원으로 전년 대비 4.4% 증가했다. 관련 사업체 수는 1만 1,089개, 종사자 수는 4만 3,717명(전년 대비 3.2% 증가)이다.

출처: 방송미디어통신위원회·한국전파진흥협회, '2025년 디지털 크리에이터 미디어 산업 실태조사' (2025.11)

가장 주목할 변화는 산업 구조의 재편이다. 분야별 사업체 수에서 광고·마케팅·커머스가 6,346개로 전년 대비 197.7% 급증하며 주력 분야로 떠올랐다. 반면 영상제작 및 제작지원은 4,154개로 58.5% 감소했다. 이는 크리에이터 경제가 단순 콘텐츠 제작을 넘어 본격적인 비즈니스 모델로 진화하고 있음을 보여준다.

매출 구조를 보면, 영상제작 및 제작지원(2조 2,084억 원)이 가장 크고, 광고·마케팅·커머스(1조 9,889억 원, 전년 대비 12.6% 증가), 온라인 비디오 공유 플랫폼(8,051억 원), 크리에이터 마케팅 에이전시(5,479억 원) 순이다. 콘텐츠 유형은 정보 전달형(39.5%)과 리뷰형(32.5%)이 가장 많았으며, 자기계발·교육형(9.2%), 취미·전문분야 공유형(8.0%), 오락·예능형(6.3%)이 뒤를 이었다.

그러나 구조적 취약점도 뚜렷하다. 매출 5억 원 미만 사업자가 전체의 71.7%에 달하고, 종사자 5인 미만 사업체가 85.7%를 차지해 산업 생태계가 여전히 영세 사업체 중심이다. 이는 미국에서 상위 10%가 수익의 62%를 독점하는 불균형과 본질적으로 같은 문제다. 평균 콘텐츠 제작비 9,380만 원(기획 1,580만 원, 작품 제작비 4,610만 원, 출연료 1,270만 원, 마케팅 1,200만 원) 대비 대다수 사업자의 영세한 매출 규모는 수익성 확보가 얼마나 어려운지를 보여준다.

한국 정부의 크리에이터 지원 정책 강화

한국도 예외가 아니다. 방송미디어통신위원회와 한국전파진흥협회(RAPA)가 발표한 '2025 디지털 크리에이터 미디어 산업 실태조사'에 따르면, 2024년 국내 디지털 크리에이터 미디어 산업 매출은 5조 5,503억 원으로 전년 대비 4.4% 성장했다.

광고·마케팅·커머스 분야의 사업체 수는 2,131개에서 6,346개로 197.7% 폭증했고, 동 분야 매출도 1조 7,663억 원에서 1조 9,889억 원으로 12.6% 증가하며 산업 구조 자체가 재편되고 있다. 종사자 4만 3,717명 중 52.3%가 30대 이하 청년층으로, 크리에이터 산업은 이미 K-콘텐츠 이후 한국의 차세대 고용·창업 엔진으로 부상했다.

방송미디어통신위원회가 크리에이터 산업 전담

산업 성장에 대응해 한국 정부의 거버넌스도 근본적으로 바뀌었다. 기존 방송통신위원회가 폐지되고 2025년 10월 1일 대통령 소속 중앙행정기관인 '방송미디어통신위원회(방미통위)'가 공식 출범했다. 핵심은 그동안 과학기술정보통신부에 분산되어 있던 IPTV·케이블TV 인허가, 뉴미디어·디지털 방송 진흥 정책 기능을 방미통위로 이관해 방송미디어 정책을 일원화한 것이다. 위원 정수도 기존 상임 5인에서 상임 3인·비상임 4인 등 총 7인으로 확대해 공영성을 강화했다.

이 개편으로 크리에이터 미디어 산업의 규제와 진흥을 하나의 기관이 통합 관장하게 되었다. 방미통위는 2026년 업무보고에서 크리에이터 산업을 3대 중점 추진 분야 중 하나로 설정했으며, 2026년 1월에는 서울 마곡에 청년 크리에이터와 미디어 기업에 제작 스튜디오·사무 공간을 제공하는 ‘크리에이터미디어 콤플렉스'를 개관했다. 나아가 방미통위는 법률 정비 등 크리에이터 권리 보호와 산업의 지속 성장을 위한 제도적 기반 강화에도 나서고 있다.

방송 미디어 통신위원회

강도성 방미통위 방송미디어진흥국장은 '2025년 디지털 크리에이터 미디어 산업 실태 조사' 결과 보도자료에서"디지털 크리에이터 산업은 광고·마케팅·커머스와 융합해 새로운 형태로 확장되는 등 질적 성장을 보이고 있다"며 "산업 변화에 맞춰 크리에이터와 사업체의 고부가가치 창출 및 글로벌 진출을 위해 다양한 지원책을 마련할 것"이라고 밝혔다.

지방자치단체 차원의 지원 인프라도 두텁다. 서울시는 서울산업진흥원(SBA)과 함께 2017년부터 공공형 MCN 플랫폼 '크리에이티브포스'를 운영해 왔으며, 스튜디오·장비·교육·브랜디드 콘텐츠 제작 기회를 제공하고 있다. 2025년 기준 활동 창작자(크리에이터)는 1,000팀을 상회하며, 서울시는 자체 어워드를 통해 이들을 '서울 대표 1인 창작자'로 육성하는 방침을 이어가고 있다. 경기콘텐츠진흥원 역시 1인 크리에이터 제작지원 사업을 통해 선발 팀에 최대 880만 원의 제작비, 전문가 컨설팅 5시간, 역량 강화 프로그램을 제공하며 단계별 성장 사다리를 구축하고 있다.

구조적 취약성: 영세 생태계와 수익 불평등

그러나 급격한 성장의 이면에는 근본적 과제가 남아 있다. 방송미디어통신위원회에 따르면 2024년 기준 매출 5억 원 미만 사업자가 전체의 71.7%(7,879개), 종사자 5인 미만 사업체가 85.7%(9,504개)를 차지해 산업의 절대다수가 영세 구조로 구성되어 있다.

상위 10%가 광고 수익의 62%를 독점하는 '슈퍼스타 효과', 플랫폼 알고리즘 변화에 따른 수익 급변동, 번아웃과 정신건강 위기는 한·미 공통의 리스크다. 사업체 수가 전년 대비 17.9% 줄었지만 종사자 수는 3.2% 증가하고 업체당 평균 매출이 27.2% 상승한 점은, 영세 사업체의 구조조정과 산업 고도화가 동시에 진행되고 있다.

크리에이터 이코노미의 구조적 부상 배경에는 '신뢰의 이동'이 있다. 전통적 기관과 브랜드에 대한 신뢰가 하락하면서, 오디언스는 직접적으로 소통하는 개인에게 더 큰 신뢰를 보내고 있다. 특히 허위 정보와 AI 생성 콘텐츠('AI 슬롭')가 범람하는 시대에, '사람'으로서의 진정성(authenticity)은 그 어느 때보다 강력한 경쟁력이 되었다.

"사람을 플랫폼보다 신뢰한다"—Foretell/Echelon Insights 조사

미국 유권자 1,084명을 대상으로 한 Foretell과 Echelon Insights의 공동 설문조사에 따르면, 오디언스는 플랫폼보다 사람을 더 신뢰하는 것으로 나타났다.

출처: Foretell & Echelon Insights 공동 설문조사 (2025, 미국 유권자 1,084명)

특히 50세 미만 응답자의 약 절반은 비즈니스 리더와 브랜드의 소식을 소셜미디어 게시물을 통해 접하는 것을 선호했으며, 전통 미디어를 통해 접하고 싶다는 응답은 전체의 30% 미만에 그쳤다. 18세에서 34세 사이 유권자 사이에서는 독립 저널리스트(independent journalist)의 영향력이 특히 성장하고 있는 것으로 나타났다.

Foretell 공동창립자 에린 펠턴(Erin Pelton)은 악시오스와의 인터뷰에서 기업 내 브랜드 마케팅, 커뮤니케이션, IR, 정부 관계 부서가 사일로(silo)화되어 있어 효과적인 소통이 어렵다고 지적하며, "브랜드 마케팅, 커뮤니케이션, IR, 정부 관계가 모두 협주(concert)해야 한다"고 강조했다.

한편, AI 생성 뉴스에 대해서는 오디언스가 전반적으로 회의적인 것으로 나타났다. Echelon Insights의 패트릭 러피니(Patrick Ruffini) 창립 파트너에 따르면, 현재 AI 뉴스 요약을 신뢰하는 층은 도시 유권자에 한정되어 있다. 이는 AI 시대에 '사람의 목소리'가 갖는 차별적 가치를 더욱 부각시킨다.

크리에이터와 전 세대적 트렌드

크리에이터 소셜 에이전시 Whalar의 조 크론크(Jo Cronk) 공동대표는 "처음에는 모두 크리에이터가 다음 세대를 위한 것이라고 생각했지만, 코로나19가 그것이 사실이 아님을 증명했다. 40대, 50대, 60대가 틱톡에서 패션 조언을 구하고, 인스타그램에서 레시피 영감을 얻기 시작했다"고 설명했다. 크리에이터 경제는 MZ세대만의 현상이 아닌, 전 세대적 트렌드로 확장되었다.

딜로이트(Deloitte)의 대니 레저(Danny Ledger) 파트너는 "크리에이터는 오래도록 오디언스 확보의 '부출입구'로 여겨졌지만, 이제는 '정문'이 되었다. 크리에이터는 그 자체로 브랜드이며, 전통적인 영화배우와 맞먹는 수준의 영향력을 가지고 시장에 나오고 있다"고 말했다.

Slow Ventures, 크리에이터 전용 6,000만 달러 시드 펀드 조성

벤처 캐피털 Slow Ventures는 3년 전부터 크리에이터 분야에 시드 단계 투자를 시작했으며, 플래그십 펀드의 약 10%를 배분했다. 이제는 업계 최초로 크리에이터 전용 펀드로 6,000만 달러 이상을 조성했다. LP(유한책임투자자)에는 MIT와 미시간대학교가 포함되어 있다.

Slow Ventures의 샘 레신(Sam Lessin) 파트너는 "2000년대 초반 앱을 만들던 아이들에게 전문 VC들은 '귀엽다'고 했다. 지금 우리가 크리에이터 투자를 이야기하면 VC들이 꼭 같은 반응을 보인다. 즉, 그들은 또 기회를 놓칠 것"이라고 말했다.

투자 구조와 전략

이 펀드는 유명인이나 운동선수가 아닌, 자동차·원예 등 니치 분야에서 권위를 구축한 크리에이터에 집중한다. 투자 구조는 홀딩컴퍼니의 지분 10%를 확보하고, 레스토랑·머천다이징·쇼 등 스핀아웃 사업에 대한 우선 투자권을 확보하는 방식이다. 홀딩컴퍼니는 모든 스핀아웃 사업의 창업자 지분을 받는다.

Slow Ventures의 메건 라이트캡(Megan Lightcap) 투자자는 언론 인터뷰에서 "그들이 진정한 기업가이고, Y Combinator에 갈 법한 DNA를 가진 사람인지 확인해야 한다"고 설명하며, "다른 시드 투자에 비해 훨씬 많은 데이터가 있다. 이들은 공개적으로 활동하고, 커뮤니티와의 상호작용을 실제로 볼 수 있으며, 바인 스타일의 버티컬 분석도 가능하다"고 덧붙였다.

Slow Ventures는 YouTube를 주로 탐색하며, YouTube를 진지한 수익화가 가능한 유일한 플랫폼으로 보고 있다. TikTok이나 Instagram 중심의 크리에이터는 투자 필터링 대상이 될 수 있다. 한국에서도 유튜브가 크리에이터 유통 플랫폼의 65.9%를 차지하는 것과 일맥상통하는 판단이다.

전통 기업의 M&A 활발

크리에이터 경제의 성장은 전통 기업들의 투자와 인수합병도 촉발하고 있다. IAB 보고서에 따르면, 광고 대행사 Publicis는 크리에이터 중심 에이전시 Influential을 인수했으며, 라이브 네이션(Live Nation)은 크리에이터 중심 탤런트 매니지먼트 기업 타임라인(Timeline)의 과반 지분을 취득했다.

크리에이터는 이제 뉴스 방송, 스포츠 리그, 음반 레이블, 정치 캠페인, 대통령 선거까지 거의 모든 영역의 핵심 마케터로 기능하고 있다. 크리에이터 마케팅의 글로벌 시장 규모는 2025년 기준 약 326억 달러에 달하며, 전년 대비 평균 인플루언서 마케팅 지출은 171% 증가했다.

브랜드 성과 측면에서도 크리에이터의 영향력은 압도적이다. CreatorIQ 보고서에 따르면, 2025년 포춘(Fortune) 100대 브랜드 기준으로 크리에이터는 브랜드 자체 채널 대비 33배 많은 브랜드 관련 콘텐츠를 생산하고, 11배 많은 노출(impression)을 생성하며, TikTok·Instagram·YouTube에서 14배 더 높은 인게이지먼트를 기록했다.

라이트캡은 "진입 장벽이 매우 낮고, 효과는 극대화되고 있다. 목표는 가능한 많은 사람에게 도달하는 것이 아니라, 진정으로 관심을 가진 사람들에게 도달하는 것"이라고 강조했다.

문제는 있다. 크리에이터 경제의 빠른 성장에도 불구하고, 그 혜택은 균등하게 분배되지 않고 있다. CreatorIQ의 'State of Creator Compensation' 보고서에 따르면, 크리에이터 마케팅이 보상이 생태계 전반에 분배되는 것보다 훨씬 빠르게 확장되고 있어, 장기적 성장과 안정성에 위험을 초래하고 있다.

출처: CreatorIQ, State of Creator Compensation Report (2026년 1월)

안정성 격차(stability gap)도 심각하다. 크리에이터의 62%가 팀이나 아웃소싱 서비스 등 운영 지원을 받으며 사실상 기업처럼 운영되고 있지만, 수익은 여전히 반복 가능한 프로그램이 아닌 일회성 캠페인에 의존하고 있다. 크리에이터들은 플랫폼 알고리즘 변동성, 비일관적인 브랜드 딜, 콘텐츠 가치의 저평가를 주요 장벽으로 꼽고 있다.

글로벌 차원에서도 불평등은 명확하다. 골드만삭스(Goldman Sachs) 2023년 보고서에 따르면, 연 수입 10만 달러 이상을 버는 크리에이터는 전 세계적으로 4%에 불과하다. 한국에서도 매출 5억 원 미만 사업자가 71.7%를 차지하는 현실은 같은 구조적 문제를 반영한다.

CreatorIQ의 브릿 스타(Brit Starr) CMO는 "크리에이터 마케팅의 미래는 더 많은 크리에이터를 활성화하는 것만이 아니라, 더 의도적으로 투자하는 것이다. 장기적 파트너십, 명확한 커뮤니케이션, 공유된 성공 모델로 전환하는 브랜드가 크리에이터를 유지하고, 신뢰를 구축하며, 지속 가능한 성장을 이끌 수 있을 것"이라고 전망했다.

크리에이터 경제의 급성장은 정책적 인정으로도 이어지고 있다. 2026년 1월, 미국 로 카나(Ro Khanna) 하원의원(캘리포니아-17, 민주당)은 '크리에이터 권리 법안(Creator Bill of Rights)'을 발의했다. 크리에이터 경제는 전 세계적으로 2,500억 달러 규모이며 2027년까지 4,800억 달러에 달할 것으로 전망된다. 미국 성인의 12%가 크리에이터 활동을 통해 수입을 얻고 있으며, 1,000만 명 이상이 풀타임으로 활동하고 있다.

법안의 핵심 내용

이 법안은 크리에이터와 디지털 근로자의 공정한 대우, 경제적 안정, 투명성을 지원하는 결의안으로, 다음 사항을 포함한다:

크리에이터 정신건강 위기

Creators 4 Mental Health와 Lupiani Insights & Strategies의 공동 연구에 따르면, 풀타임 크리에이터의 과반 이상이 번아웃이나 불안을 경험하고 있으며, 일부는 수입 불안정과 예측 불가능한 플랫폼 변화와 연관된 자살 충동까지 보고하고 있다.

What's Trending 및 Creators 4 Mental Health 설립자 시라 라자(Shira Lazar) 대표는 "크리에이터는 우리 모두가 의지하는 문화와 경제를 구축하는 성장하는 노동력이지만, 기본적인 보호나 지원 체계 없이 이를 수행하고 있다. 20년간 크리에이터 경제에서 일해 오며 이것이 생계와 웰빙에 어떻게 영향을 미치는지 직접 목격했다. 이 결의안은 그 격차를 좁히고 다음 세대를 위해 더 안전하고 지속 가능한 산업을 구축하기 위한 중요한 한 걸음"이라고 밝혔다.

크리에이터·디지털 근로자 리산드라 바스케스(Lisandra Vásquez)는 "경제는 극적으로 변했지만 노동 보호 제도는 따라가지 못했다. 프리랜서와 비선형적 커리어가 이제 표준이지만, 크리에이터들은 여전히 W-2 직원을 위해 설계된 시스템에서 운영되고 있다. 독립 계약자로서 수십억 달러 규모 플랫폼에 막대한 가치를 창출하면서도, 생계가 하룻밤 사이에 사라질 때 보호받지 못한다"고 지적했다.

미국 크리에이터 이코노미의 구조적 변화와 한국 크리에이터 산업의 5.5조 원 시대는 K-콘텐츠 산업에 다섯 가지 핵심 시사점을 제공한다.

첫째, 크리에이터 협업은 K-콘텐츠 글로벌 확산의 '필수 채널'이다. 한류 콘텐츠의 글로벌 팬덤을 활용한 현지 크리에이터 파트너십은 전통적 미디어 바잉 시 비용 대비 효과가 탁월히 높다. 특히 Foretell 조사가 보여주듯 신뢰가 '기관'에서 '개인'으로 이동하는 시대에, K-POP·K-드라마·K-뷰티 분야의 크리에이터들은 한국 콘텐츠의 가장 효과적인 해외 전달자가 될 수 있다. 한국의 5.5조 원 크리에이터 산업에서 광고·마케팅·커머스 분야가 197.7% 급증한 것은 이미 이 방향으로의 전환이 시작되었음을 보여준다.

둘째, FAST 채널 등 새로운 유통 플랫폼에서의 크리에이터 연계 전략이 필요하다. FAST 시장이 2025년 58억 달러에서 2030년 106억 달러로 성장하는 과정에서, 크리에이터 콘텐츠와 K-콘텐츠의 결합은 새로운 수익 모델을 창출할 수 있다. 한국 크리에이터 유통의 65.9%가 유튜브에 집중된 현실에서, FAST·네이버 프리미엄콘텐츠 등으로의 다각화는 전략적으로 필수적이다.

셋째, AI 시대에 '진정성'을 무기로 한 차별화 전략이 핵심이다. AI 생성 콘텐츠가 범람하고 오디언스가 AI 뉴스에 회의적인 현 시점에서, 한국 크리에이터들의 문화적 고유성과 전문성은 글로벌 시장에서 강력한 무기가 될 수 있다. 한국 크리에이터 콘텐츠의 39.5%가 정보 전달형, 32.5%가 리뷰형인 점은 전문성 기반 콘텐츠에 강점이 있음을 시사한다.

넷째, Slow Ventures 모델은 K-크리에이터 투자 생태계 구축에 참고할 만하다. 니치 분야 크리에이터에 투자하고 스핀아웃 사업으로 확장하는 모델은, K-콘텐츠 크리에이터의 비즈니스 다각화와 해외 진출을 지원하는 투자 구조로 적용할 수 있다. 한국 크리에이터 산업의 85.7%가 종사자 5인 미만인 영세 구조에서, 이러한 투자 모델은 규모화(scaling)의 핵심 수단이 될 수 있다.

다섯째, 크리에이터 권리 보호 정책 프레임워크에 대한 선제적 대비가 필요하다. 미국의 Creator Bill of Rights는 향후 글로벌 크리에이터 정책의 벤치마크가 될 수 있으며, 한국에서도 크리에이터 보호·지원 정책에 대한 논의가 불가피하다. 한국 정부가 제작지원 사업 등을 운영하고 있지만, 수익 배분 투명성·알고리즘 공정성·정신건강 지원 등 보다 구조적인 보호 프레임워크는 아직 미비하다. CreatorIQ 보고서가 지적하듯, '공정한 보상 체계' 없는 성장은 지속 가능하지 않다.

참고 출처 | SOURCES

1. Kerry Flynn, "Creators change everything," Axios, 2025

2. Kerry Flynn & Sara Fischer, "Exclusive: Digital creator jobs jump 7.5x since pandemic," Axios, May 9, 2025

3. Dan Primack, "Slow Ventures raises $60 million seed fund for creators," Axios, Feb 12, 2025

4. Eleanor Hawkins, "Direct communication from CEOs builds more trust, per new survey," Axios, Oct 2, 2025

5. Rep. Ro Khanna, "Creator Bill of Rights" press release, Khanna.house.gov, Jan 15, 2026

6. CreatorIQ, "State of Creator Compensation" report, creatoriq.com, Jan 21, 2026

7. 방송미디어통신위원회·한국전파진흥협회, '2025년 디지털 크리에이터 미디어 산업 실태조사,' 2025.11.28

8. 과학기술정보통신부, '2025년 크리에이터 미디어 콘텐츠 제작지원 사업' 공고, 2025.2

9. 서울시·SBA, '크리에이티브포스' 크리에이터 육성 프로그램, 2025

10. Goldman Sachs, Creator Economy report, 2023

11. IAB & John Deighton (Harvard Business School), Internet economy study, 2025

본 보고서는 상기 출처들을 바탕으로 K-EnterTech Hub이 한국 산업 독자를 위해 재구성·분석한 것입니다.

![[SXSW2026] ‘수렴(Convergence)’의 시대, K-엔터테크를 덮칠 세 폭풍](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/pg648c_202603152304.png)

![[투비]The Stream 2026: When Intention Becomes Attention](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/6h3xe4_202603220154.png)

![[SXSW2026]에이미 웹 트렌드 리포트(Convergence

Outlook 2026)](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/kty3s8_202603152312.png)

![[보고서]전통 언론사의 크리에이터 전략 대전환](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/02/0nwc9z_202602100212.png)