아마기(Amagi) AIRTIME 리포트(2026년 6월)

— 메타데이터의 경제학, 글로벌 FAST 성장, APAC 집중 분석, 그리고 한국에 주는 메시지

아마기 AIRTIME 리포트 2026년 6월호 표지. 이번 호의 주제는 '스페셜 에디션: 미디어 운영 속의 AI'다. 자료: Amagi

콘텐츠를 아무리 잘 만들어도 시청자가 찾지 못하면 없는 것이나 마찬가지다. 요즘 미디어 업계가 뒤늦게 절감하고 있는 사실이다. 아마기(Amagi)가 FAST·스트리밍 밸류체인의 시니어 실무자 28명을 대상으로 한 펄스 설문과 패스트마스터(FASTMaster)의 개빈 브리지(Gavin Bridge) 수석 애널리스트 분석을 담아 펴낸 최신 '에어타임 리포트(AIRTIME Report)'는, AI가 미디어 운영에서 가장 큰 가치를 낼 수 있는 분야로 화려한 영상 제작이 아니라 '메타데이터'를 지목했다. 응답자의 86%는 "메타데이터가 부실하면 실제로 돈이 새어 나간다"고 답했고, 여기에 반대한 사람은 단 한 명도 없었다.

이런 진단이 나오는 배경은 FAST(무료 광고 기반 스트리밍 TV) 시장 자체의 팽창이다. 구독 피로에 지친 시청자가 무료 광고 기반 시청으로 이동하고 커넥티드TV 보급이 유통 접점을 넓히면서, 2026년 2분기 글로벌 FAST 시청 시간(HOV)은 전년 대비 55%, 광고 노출은 53% 늘었다. 채널과 플랫폼이 동시에 늘어날수록, 콘텐츠와 시청자·광고를 연결하는 꼬리표인 메타데이터의 부담은 유통 접점 수에 비례해 커진다. 이번 호가 '스페셜 에디션: 미디어 운영 속의 AI'를 표제로 내걸고, 부제를 "수작업에서 에이전트 운영으로: AI가 미디어 준비·배급의 경제학을 어떻게 바꾸고 있는가"로 단 이유가 여기에 있다. 설문은 응답자의 3분의 1 이상이 경영진이고 64%가 북미 소속으로, 리포트 스스로 '통계적 판정이 아닌 방향성 읽기'라고 전제하지만, 몇몇 문항에서는 만장일치에 가까운 신호가 나왔다.

메타데이터란?

메타데이터는 '데이터를 설명하는 데이터'다. 쉽게 말해 콘텐츠에 붙는 꼬리표다. 영화 한 편으로 치면 제목, 줄거리, 장르(액션·코미디 등), 출연 배우, 제작 연도, 등급, 언어, 재생 시간, 썸네일 이미지 같은 정보가 모두 메타데이터다. 시청자에게는 잘 보이지 않지만, 스트리밍 서비스가 이 콘텐츠를 어디에 배치하고 누구에게 추천할지, 검색 결과에 띄울지 말지를 결정하는 근거가 바로 이 꼬리표다. 꼬리표가 부실하거나 틀리면, 아무리 좋은 콘텐츠도 엉뚱한 자리에 놓이거나 아예 검색에 안 잡힌다.

"여기서 드러나는 그림은, 업계가 더 이상 메타데이터를 '최소화해야 할 비용'으로 취급하지 않고 '테이블 위에 흘리고 있는 돈'으로 보기 시작했다는 것이다. 응답자의 86%가 부실한 메타데이터가 실제로 손실을 낸다고 답했다 — 잃어버린 광고 수익, 약해진 발견성, 목록 저 아래로 파묻히는 콘텐츠. 그리고 이에 반대한 사람은 한 명도 없었다."

— 개빈 브리지(Gavin Bridge), FASTMaster 수석 애널리스트

진짜 골칫거리는 '만드는 일'이 아니라 '다시 고치는 일'

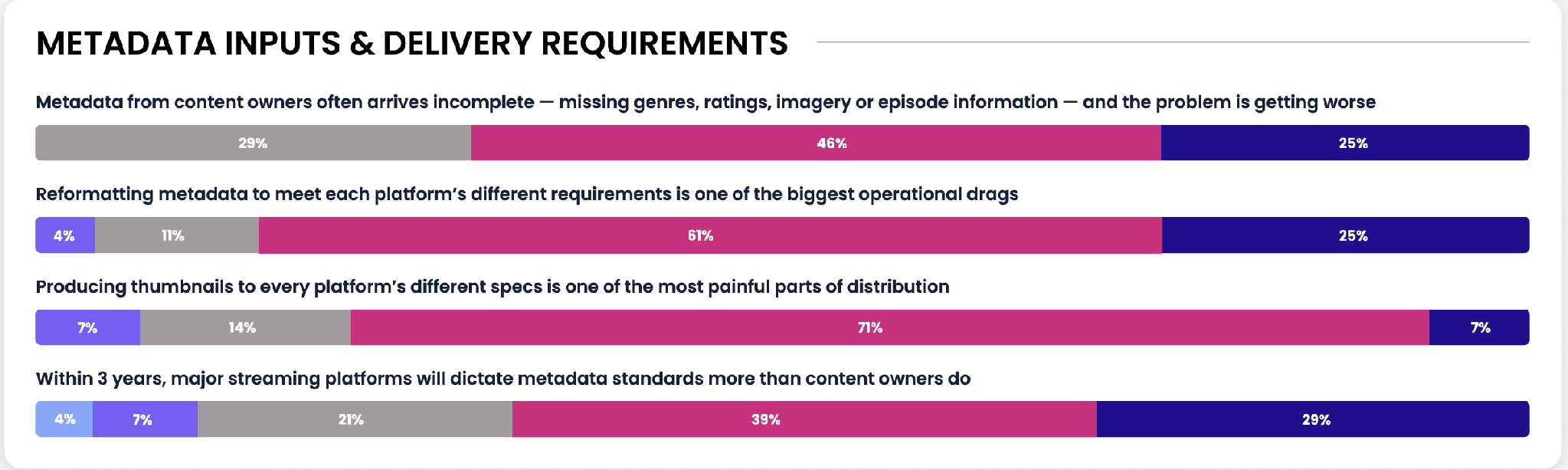

실무자들이 힘들어하는 것은 메타데이터를 처음 만드는 작업이 아니다. 진짜 부담은 플랫폼마다 규격이 달라 같은 정보를 계속 다시 손봐야 하는 일, 이른바 "포맷 세금(format tax)"이다. 각 플랫폼의 고유 규격에 맞춰 메타데이터를 다시 포맷팅하는 일이 가장 큰 운영 부담이라는 데 86%가 동의해, 설문 전체에서 가장 많은 실무자가 공감한 단일 문항이 됐다. 주관식 답변도 같은 곳을 가리켰다. "플랫폼마다 다른 템플릿", "이미지 포맷과 크기, 화면비", "플랫폼별로 제각각인 요구사항의 매칭과 매핑" — 브리지의 표현을 빌리면 답변 전체가 하나의 긴 한숨처럼 같은 세금을 묘사하고 있었다. 썸네일을 플랫폼별 규격으로 다시 만드는 작업이 배급에서 가장 고통스러운 일 중 하나라는 데도 79%가 동의했다. 반면 "메타데이터 비용이 그 가치에 비해 너무 높다"는 데 동의한 응답은 39%에 그쳤다. 문제는 만드는 비용이 아니라, 이미 만든 것을 여기저기 끼워 맞추는 비용이라는 뜻이다.

공급 쪽 사정도 좋지 않다. 응답자의 71%는 콘텐츠 소유자로부터 넘어오는 메타데이터가 장르·등급·이미지·에피소드 정보가 빠진 불완전한 상태로 도착하며, 문제가 갈수록 심해지고 있다고 답했다. 이 문항에도 반대는 한 명도 없었다. 결국 64%는 '불완전한 공급'과 '파편화된 플랫폼 규격'이라는 양쪽의 압박을 동시에 받고 있다. 지저분한 공급과 제각각인 수요 사이에 낀 채널 운영사와 애그리게이터가 그 비용을 모두 흡수하는 구조인데, 한 애그리게이터는 그 실상을 "콘텐츠 파트너마다 장르 분류 기준부터 다르다"는 한 문장으로 요약했다.

메타데이터 입력·전송 요건 관련 설문 결과. 자료: Amagi AIRTIME Metadata Survey, 2026년 6월

돈이 샌다는 데는 모두 동의, 지갑을 여는 곳은 절반뿐

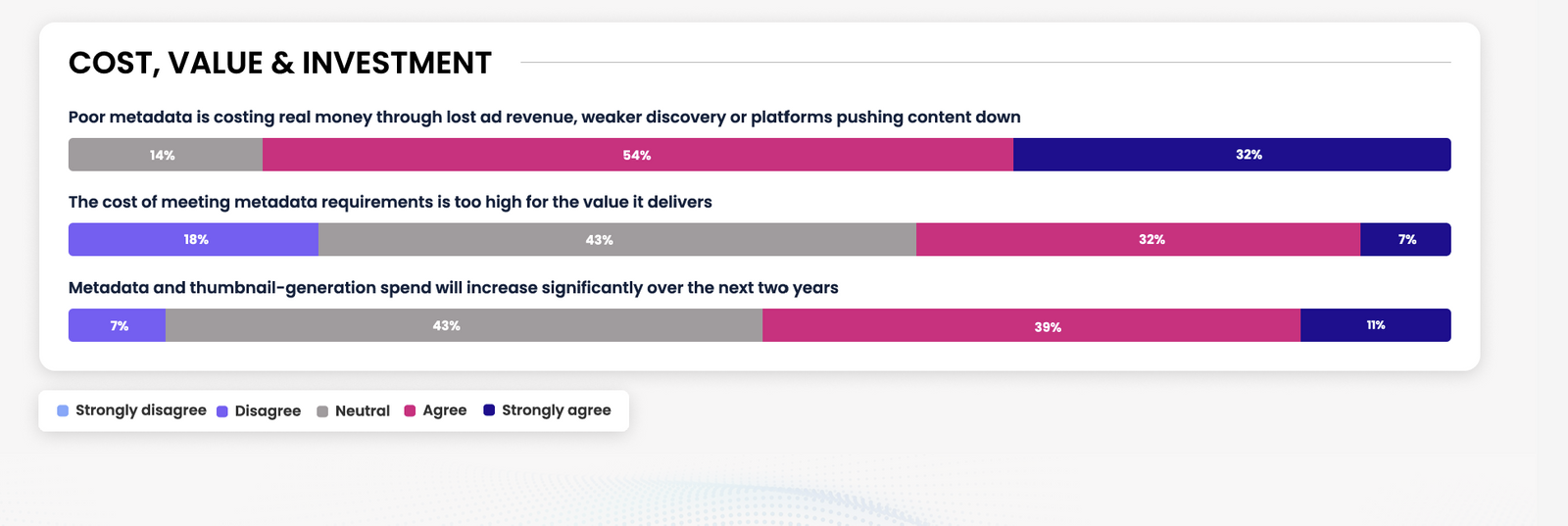

비용 인식과 투자 사이의 간극도 드러났다. 부실한 메타데이터가 광고 수익 손실, 발견성 약화, 플랫폼의 노출 하향이라는 형태로 실제 돈을 잃게 한다는 데 86%가 동의하고 반대가 전무했지만, 향후 2년간 메타데이터·썸네일 생성 지출을 의미 있게 늘리겠다는 응답은 절반(50%)에 그쳤다. 대략 3분의 1은 투자 계획 자체가 없다. 손실은 모두가 인정하는데 예산은 절반만 따라오는 셈이어서, 브리지는 이 간극이야말로 업계가 지금 메워야 할 자리라고 짚었다.

메타데이터 비용·가치·투자 관련 설문 결과. 자료: Amagi AIRTIME Metadata Survey, 2026년 6월

투자를 하겠다는 곳들의 1순위는 AI다. 향후 12개월 메타데이터 개선 투자처를 묻는 문항에서 '더 나은 AI 도구(자체 개발 또는 벤더)'가 32%로 가장 많았고, '사내 메타데이터 역량 구축'이 25%로 뒤를 이었다. 벤더 통합(4%)이나 플레이아웃-메타데이터 워크플로우 연동(7%) 같은 구조 개선을 택한 응답은 한 자릿수에 머물렀다. 업계의 돈이 프로세스 재설계보다 AI 도구 자체로 먼저 흐르고 있다는 뜻이다.

향후 12개월 메타데이터 개선 투자처. 자료: Amagi AIRTIME Metadata Survey, 2026년 6월

AI 도입, 이미 "훑어보기"만 남았다

메타데이터 분야에서 AI 도입은 예상보다 빠르다. 응답자의 57%는 AI가 시놉시스·태그·장르를 이미 충분히 신뢰할 수준으로 생성해 사람은 표본만 확인(spot-check)하면 된다고 답했고, 68%는 3년 안에 대부분의 메타데이터 생성을 AI가 최소한의 감독만 받으며 처리할 것으로 내다봤다. 사람이 모든 항목을 일일이 검수하던 시대가 저물고, 표본 관리를 거쳐 에이전트가 처리하고 사람은 예외만 다루는 체제로 넘어가는 중이다.

브리지는 여기서 아이러니를 짚는다. 실무자들은 자기 파트너사가 깨끗한 메타데이터를 넘겨주는 것보다, 기계가 메타데이터를 새로 써주는 쪽을 더 빨리 신뢰하게 됐다는 것이다. 공급 원천의 품질 문제를 고치기보다 자동화로 우회하려는 흐름인데, 브리지는 "AI도 쓰레기 입력을 이길 수는 없다"며 공급 자체의 수선을 함께 주문했다. 직전 3월호에서 컨설턴트 브라이언 브리스크먼(Brian Briskman)이 남긴 경고와 같은 맥락이다. "메타데이터가 일관되지 않으면 다운스트림 전체가 엉망이 된다. 아무리 좋은 AI 도구도 그것을 극복할 수 없다."

표준을 쓰는 손이 바뀐다 — 그리고 발견의 주체도

더 구조적인 변화는 규칙을 정하는 주체의 이동이다. 응답자의 68%는 3년 안에 메타데이터 표준을 콘텐츠 소유자가 아니라 대형 스트리밍 플랫폼이 좌우하게 될 것으로 봤다. 포맷 세금은 그 초기 증상이고, 본질은 '누가 규격을 쓰느냐'의 문제다. 콘텐츠 소유자 입장에서 전략적 이해관계는 한 문장으로 요약된다. 지금 자기 메타데이터 체계를 정비하지 않으면, 나중에 남이 만든 규격을 물려받게 된다.

발견(discovery)의 축도 이동 중이다. 오늘날에는 좋은 메타데이터가 소셜·AI 어시스턴트·개인화 피드보다 커넥티드TV 시청을 더 많이 이끈다는 데 61%가 동의하지만, 68%는 3년 안에 바로 그 채널들이 전통적 편성표(EPG)와 메타데이터를 앞지를 것으로 본다. 이는 메타데이터가 쓸모없어진다는 뜻이 아니라, 추천 엔진과 AI 에이전트가 돌아가는 연료가 된다는 뜻이다. 한 응답자의 표현대로, 이기는 메타데이터는 "사람과 AI, 양쪽의 에이전트가 소비할 수 있는" 메타데이터다. 부실한 메타데이터는 화면 목록에서 어색해 보이는 데 그치지 않고, 추천을 수행하는 시스템에게 아예 '보이지 않는' 콘텐츠가 된다. 시청자보다 기계가 먼저 콘텐츠를 읽는 시장에서, 꼬리표의 품질은 발견성 그 자체다.

현장에서는 이미 — 테니스 오스트레일리아와 FUEL TV

리포트에 실린 고객 사례는 이 전환이 이론이 아님을 보여준다. 호주오픈을 운영하는 테니스 오스트레일리아(Tennis Australia)의 존 가르시아(John Garcia) 미디어사업개발 총괄은 아카이브 자동화를 "본질적으로 메타데이터 과제"라고 정의한다.

16개 코트에서 동시에 진행되는 1,260경기 이상의 영상을 사람 손으로 구조화하는 것은 불가능하고, AI 기반 태깅·전사·로깅·검색이 있어야 대회가 끝난 뒤의 테라바이트급 아카이브가 연중 활용 가능한 자산으로 바뀐다는 것이다. 그가 다음으로 원하는 단계는 더 급진적이다. 득점자와 샷 종류 같은 경기 데이터를 AI가 실시간으로, 검수 없이 100% 정확하게 생성해 스코어보드·베팅·중계 파이프라인에 바로 공급하는, '완전한 신뢰'의 지점이다.

미국 액션스포츠 채널 FUEL TV의 진 파오(Gene Pao) 북미 사장은 방송 시대의 습관 하나를 버리라고 조언한다. "모두가 같은 화면을 본다"는 전제다.

광고가 시청자마다 다르게 나가는 FAST 환경에서는 프로모 역시 시청자마다 달라져야 하고, FUEL TV는 닐슨 인구통계 데이터에 시청 행태를 겹쳐 어떤 프로모를 누구에게 내보낼지 자동으로 결정하고 있다. 스튜디오에서 성우를 새로 불러 녹음하는 대신, 오디언스 메타데이터가 남성·여성 보이스오버를 골라 붙이는 식이다. 오디언스 메타데이터가 편성 판단을 실시간으로 대신하는, 앞으로의 편성실 풍경이다.

세계 FAST 시장, 두 자릿수 성장 계속

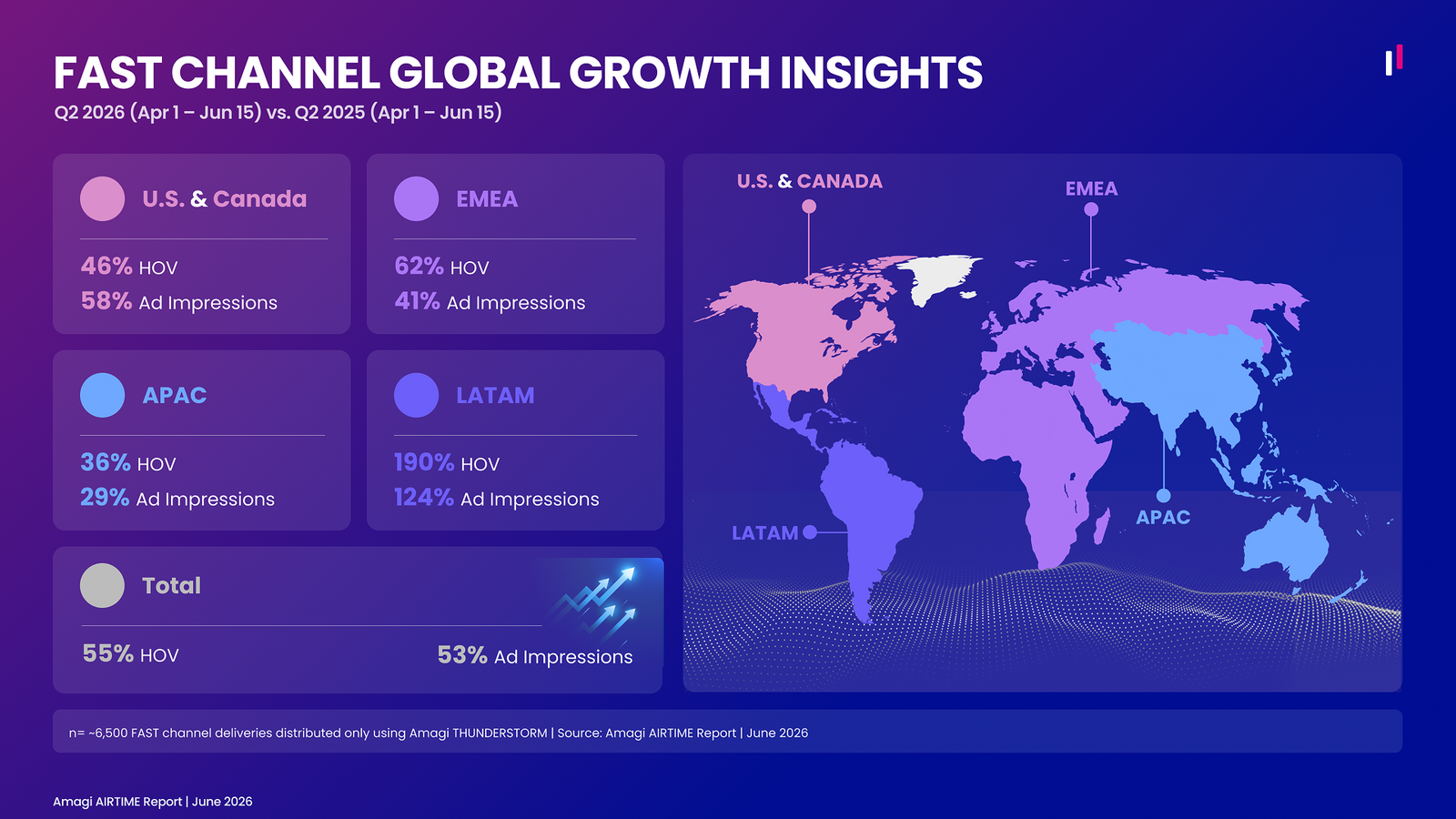

메타데이터가 왜 이렇게 중요해졌는지는 FAST 시장의 성장세를 보면 더 잘 보인다. 아마기 선더스톰(THUNDERSTORM)으로 유통된 약 6,500개 FAST 채널 기준, 2026년 2분기(4월 1일~6월 15일) 시청 시간은 전년 동기 대비 55%, 광고 노출은 53% 늘었다. 성숙 시장과 신흥 시장이 모두 두 자릿수 이상으로 크는, 여전히 공급과 수요가 함께 팽창하는 시장이다.

FAST 채널 글로벌 성장 지표(2026년 2분기 vs 2025년 2분기). 자료: Amagi AIRTIME Report, 2026년 6월

자료: Amagi AIRTIME Report(2026년 6월). 약 6,500개 FAST 채널 배급 건(Amagi THUNDERSTORM 배급분) 기준.

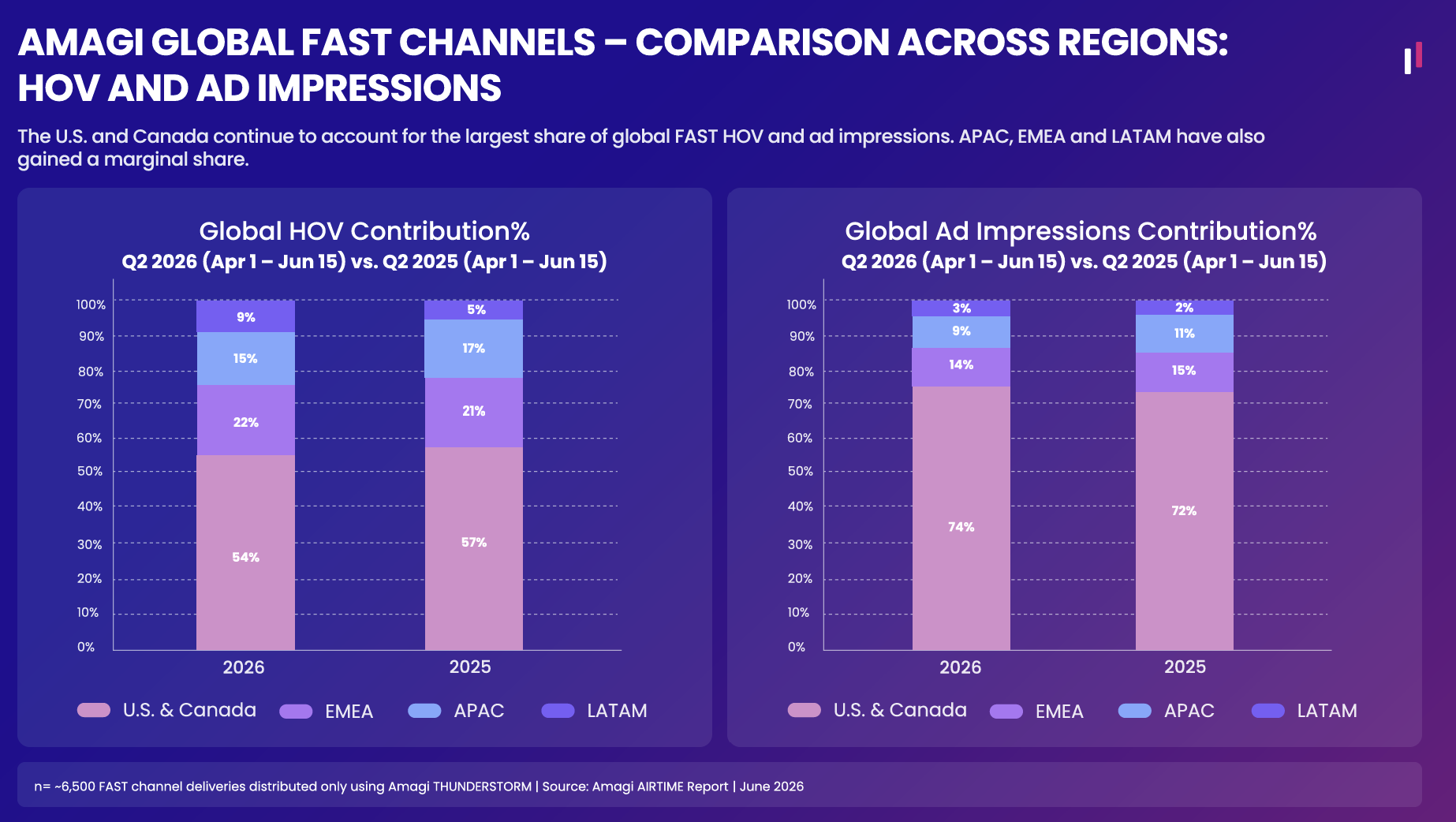

점유율 지형도 조금씩 움직이고 있다. 미국·캐나다의 글로벌 시청 시간 비중은 1년 새 57%에서 54%로 내려온 반면 광고 노출 비중은 72%에서 74%로 올랐다. 시청은 세계로 분산되는데 수익은 북미로 더 몰리는, 광고 시장 성숙도의 격차가 그대로 드러나는 구도다.

중남미의 시청 비중은 5%에서 9%로 뛰었고 EMEA도 21%에서 22%로 늘었다. APAC은 절대 규모가 36% 성장하고도 비중은 17%에서 15%로 줄었는데, 다른 권역이 더 빨리 컸기 때문이다.

권역별 글로벌 HOV·광고 노출 기여도 비교(2026 vs 2025). 자료: Amagi AIRTIME Report, 2026년 6월

장르별로는 엔터테인먼트가 분류된 글로벌 시청 시간의 41%, 광고 노출의 40%로 선두를 지켰다. 뉴스는 시청 시간 비중이 27%인데 광고 노출 비중은 33%로, 시청 대비 수익화 효율이 가장 높은 장르 중 하나임을 보여줬다. 성장률 1위는 키즈다. 시청 시간이 191%, 광고 노출이 118% 뛰었고 신규 런칭 채널이 장르 전체 시청 시간의 56%를 만들어냈다. 기존 채널의 시청 증가가 아니라 새 채널의 공급이 성장을 끌고 가는, 아직 초기 국면의 장르라는 뜻이다.

권역별 흐름 — 북미의 수익, EMEA의 키즈, 중남미의 폭발

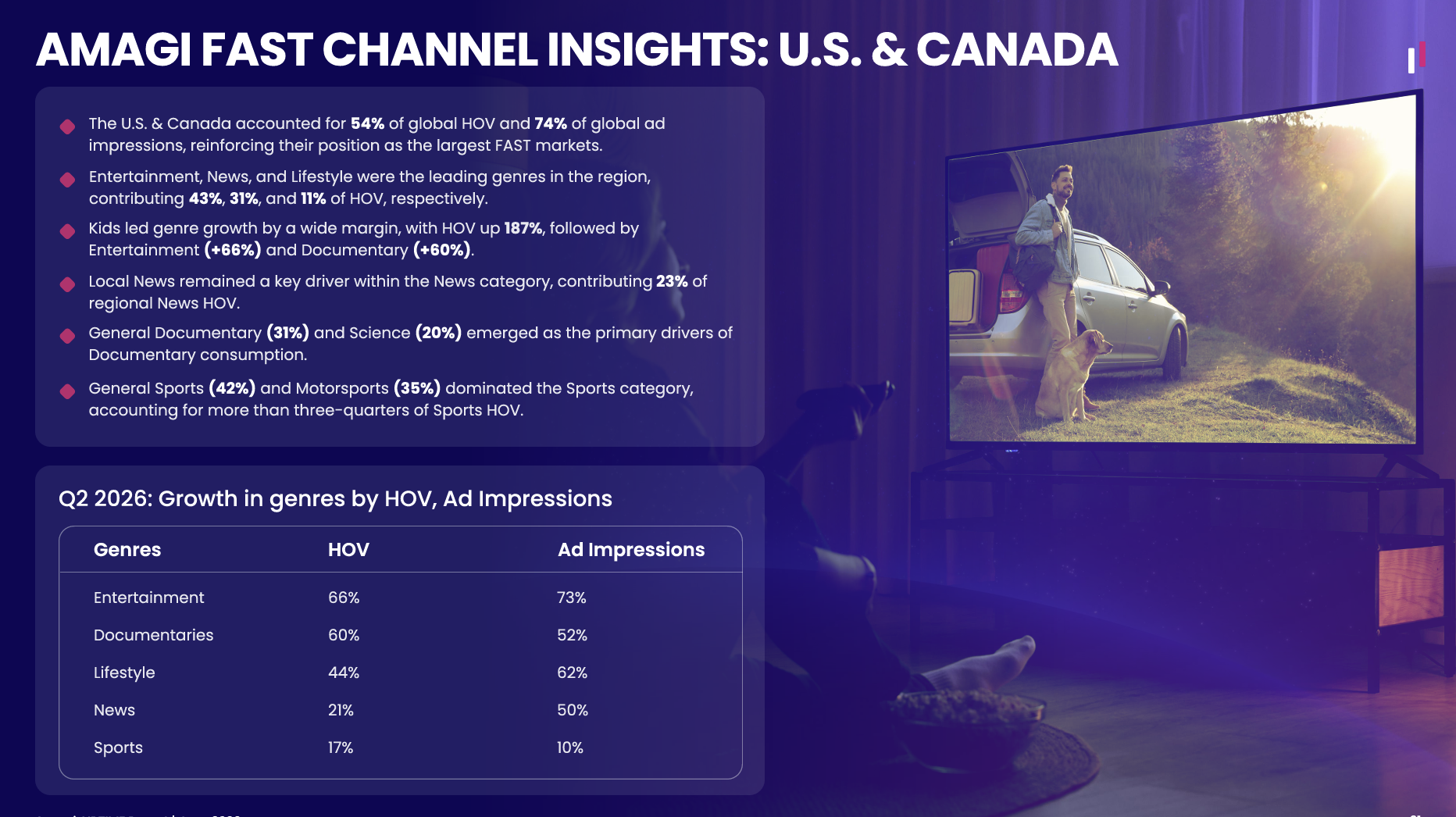

미국·캐나다: 글로벌 광고 노출의 74%

미국·캐나다는 글로벌 시청 시간의 54%, 광고 노출의 74%를 차지하는 최대 시장이다. 시청 비중보다 광고 비중이 20%포인트 높다는 것은 이 시장의 광고 운영 밀도와 단가 구조가 그만큼 성숙해 있다는 뜻이기도 하다. 장르 구성은 엔터테인먼트 43%, 뉴스 31%, 라이프스타일 11% 순이고, 뉴스 안에서는 로컬 뉴스가 지역 뉴스 시청의 23%를 기여하며 핵심 동력 역할을 이어갔다. 성장률은 여기서도 키즈(187%)가 가장 높았고 엔터테인먼트(66%), 다큐멘터리(60%)가 뒤를 이었다.

미국·캐나다 FAST 채널 인사이트(2026년 2분기). 자료: Amagi AIRTIME Report, 2026년 6월

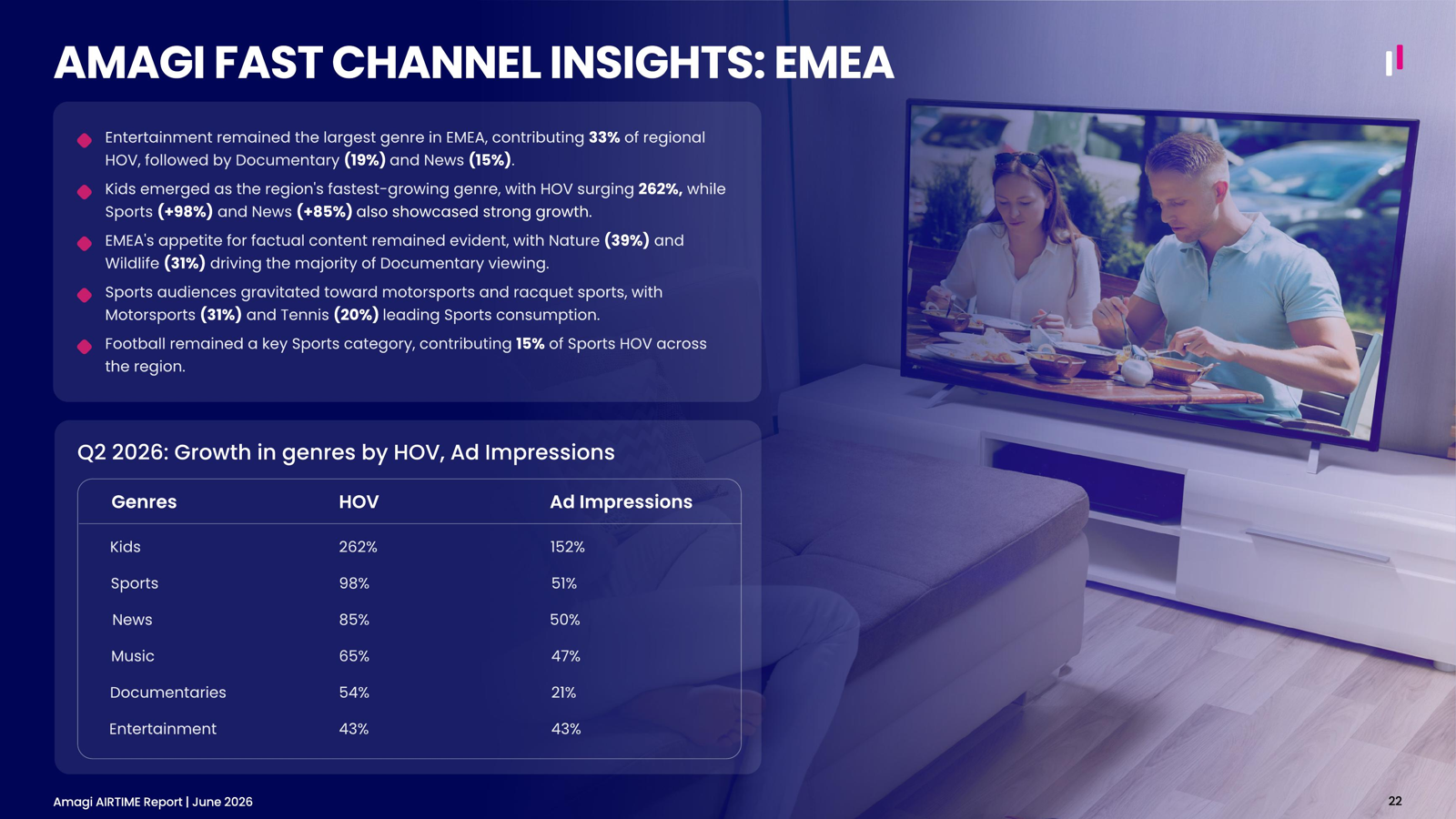

EMEA: 키즈 시청 시간 262% 급증

EMEA에서는 엔터테인먼트가 지역 시청 시간의 33%로 가장 크고, 다큐멘터리(19%)와 뉴스(15%)가 뒤를 잇는다. 성장률에서는 키즈가 시청 시간 262%, 광고 노출 152%로 전 권역을 통틀어 가장 가파른 곡선을 그렸고, 스포츠(+98%)와 뉴스(+85%)도 강했다. 이 지역의 색깔은 팩추얼 콘텐츠에서 뚜렷하다. 다큐멘터리 시청의 다수를 자연(39%)과 야생(31%)이 차지하고, 스포츠는 모터스포츠(31%)와 테니스(20%)가 이끌며 축구도 스포츠 시청의 15%를 기여한다.

EMEA FAST 채널 인사이트(2026년 2분기). 자료: Amagi AIRTIME Report, 2026년 6월

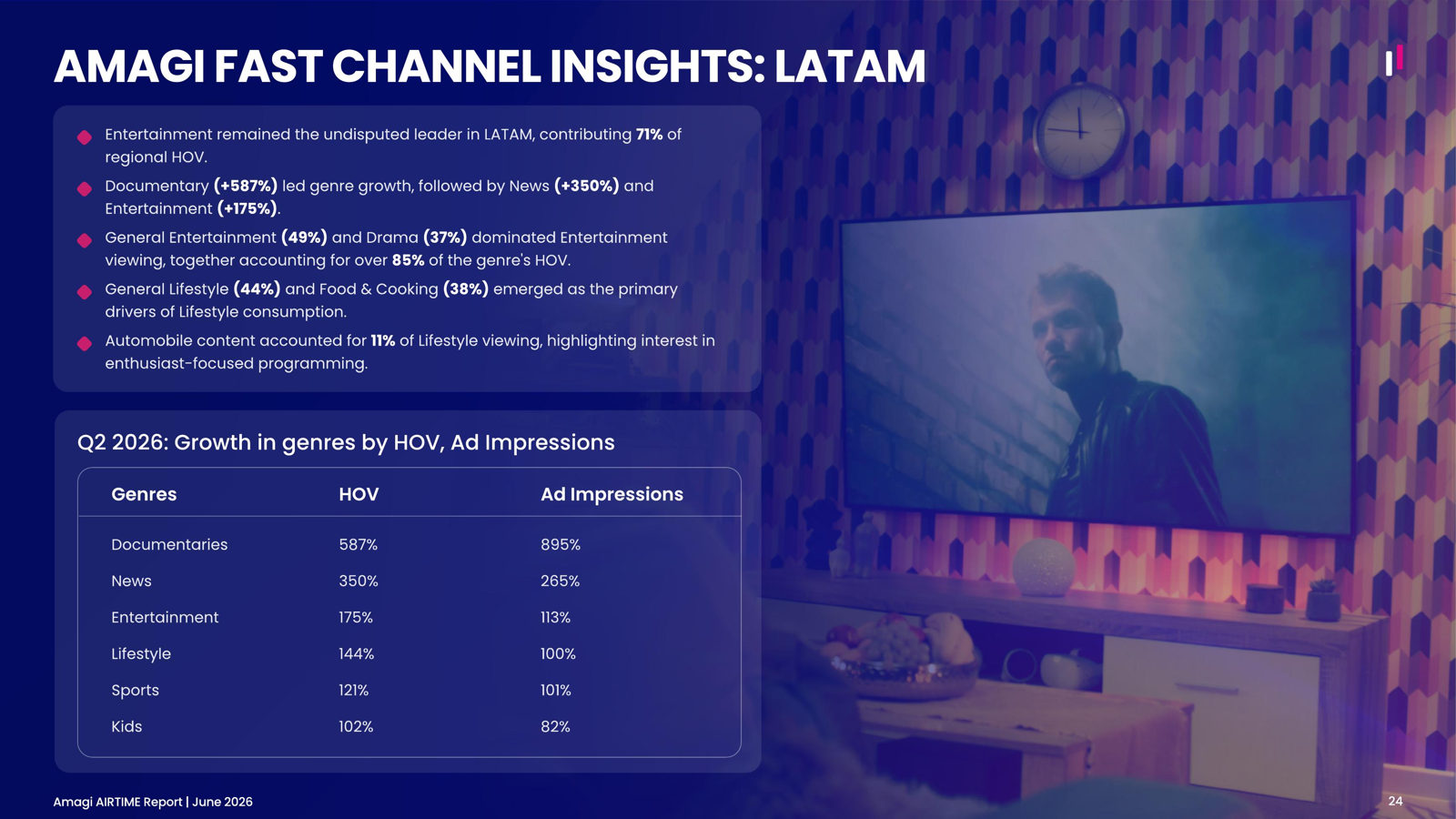

LATAM: 다큐멘터리 성장률 587%

중남미는 엔터테인먼트가 지역 시청 시간의 71%를 차지하는 압도적 오락 시장이다. 일반 엔터테인먼트(49%)와 드라마(37%)가 장르 시청의 85% 이상을 만든다. 그런데 성장률을 보면 이야기가 달라진다. 다큐멘터리가 시청 시간 587%, 광고 노출 895%로 폭발했고 뉴스(+350%)가 뒤를 이었다. 오락 일색이던 시장에 비오락 장르의 수요가 세 자릿수로 깨어나고 있다는 신호다. 라이프스타일에서는 일반 라이프스타일(44%)과 음식·요리(38%)가 소비를 주도했다.

LATAM FAST 채널 인사이트(2026년 2분기). 자료: Amagi AIRTIME Report, 2026년 6월

APAC 집중 분석 — 뉴스가 지배, 라이프스타일이 질주

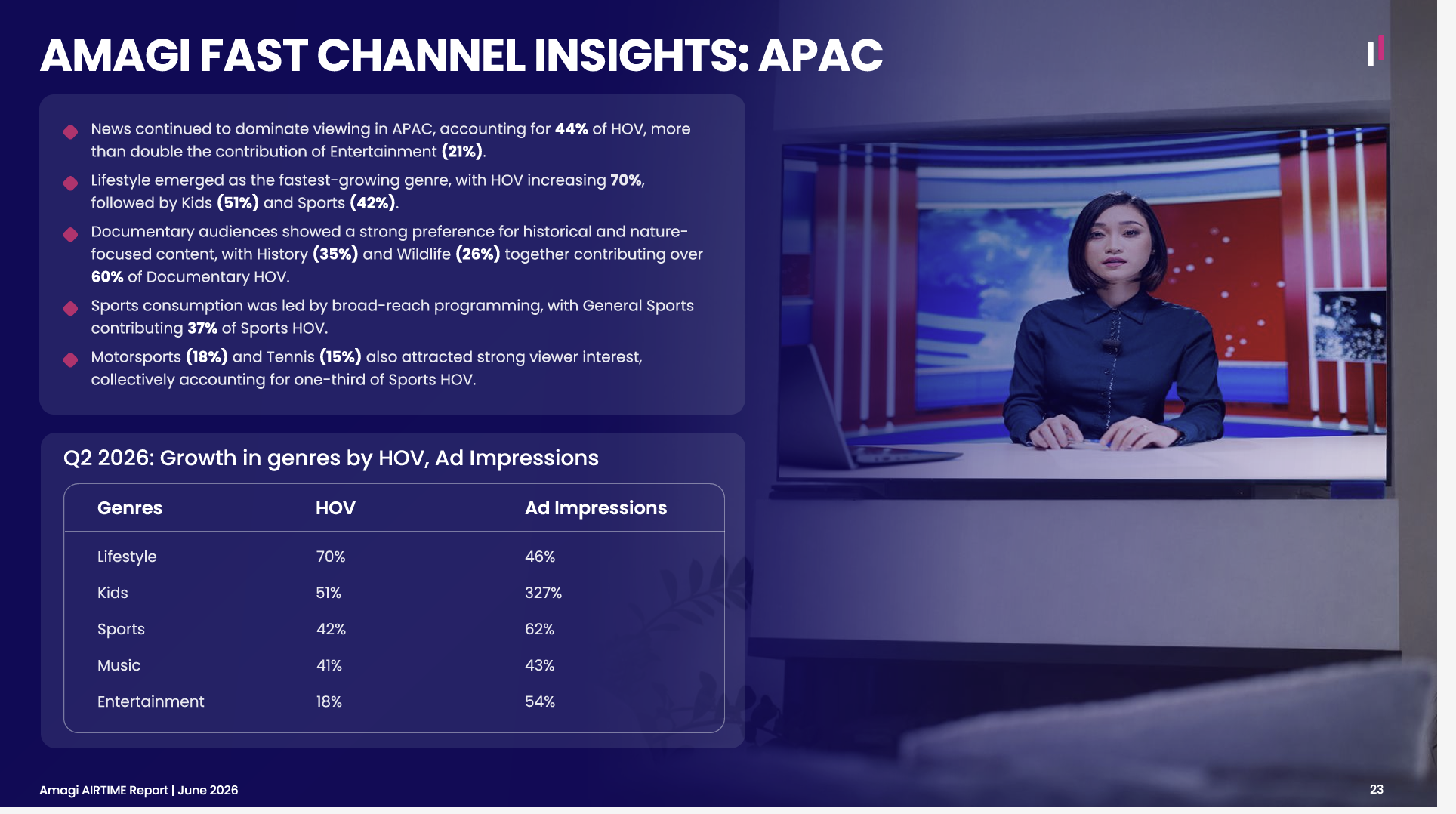

아시아·태평양(APAC) 시장을 들여다보면 다른 지역과 구별되는 뚜렷한 특징이 드러난다. 이 지역에서는 뉴스가 압도적인 시청 장르다. 뉴스는 APAC 전체 시청 시간의 44%를 차지해 엔터테인먼트(21%)의 두 배를 훌쩍 넘었고, 지역 광고 노출에서도 45%를 차지해 시청과 수익 양쪽의 최상위 장르다.

APAC FAST 채널 인사이트(2026년 2분기). 자료: Amagi AIRTIME Report, 2026년 6월

장르 지형의 나머지도 개성이 강하다. 성장률 1위는 라이프스타일로 시청 시간이 70% 늘었고, 키즈(51%)와 스포츠(42%)가 뒤를 이었다. 다큐멘터리에서는 역사(35%)와 야생(26%)이 합쳐 장르 시청의 60% 이상을 차지해, 자연 중심인 EMEA와 달리 역사물 선호가 두드러진다. 스포츠는 종합 스포츠가 37%로 가장 크고, 모터스포츠(18%)와 테니스(15%)가 함께 3분의 1을 만드는 대중적 편성 구조다.

아시아에서 뉴스가 강한 이유

엔터테인먼트가 지배하는 유럽·중남미와 달리, APAC은 여러 차례의 아마기 리포트에서 일관되게 뉴스가 1위를 지켜온 유일한 권역이다. 그 배경에는 이 지역만의 구조적 요인이 겹쳐 있다.

최대 동력은 인도다. 잦은 지방·전국 선거 국면마다 뉴스 소비가 치솟았고, '무료 콘텐츠' 수요가 FAST 확산의 가장 큰 촉매가 됐다. 인도의 FAST 붐은 APAC 커넥티드TV 이용자 수를 한 해 사이 두 배 이상으로 끌어올린 핵심 요인으로 꼽힌다. 여기에 전통 방송사의 참여 방식이 다른 권역과 달랐다.

호주 등지의 지상파 방송사들이 자사 뉴스를 BVOD(방송사 주문형 비디오) 형태로 FAST에 적극 편입하면서, 유료 대중 서비스로 BVOD가 자리 잡지 못한 미국과 대조적으로 신뢰도 높은 브랜드 뉴스 채널이 대거 유입돼 시청 시간을 끌어올렸다.

시청 습관과 인프라도 뉴스 쪽으로 기울어 있다. FAST 시청자는 기본적으로 시사·현안을 실시간으로 따라가려는 성향이 강한데, 국가·언어별로 세분화된 뉴스 수요가 큰 APAC에서 이 흐름이 특히 두드러진다.

스마트폰 보급률이 88.9%에 이르고 커넥티드TV가 빠르게 늘면서 구독료 없이 뉴스를 곧바로 접할 수 있는 환경이 마련됐고, '무료·즉시·시사성'이라는 뉴스 장르의 속성이 이 지역의 인프라·소비 습관과 정확히 맞아떨어졌다. 정리하면 APAC의 뉴스 강세는 단일 요인이 아니라 인도발 수요 급증, 전통 방송사의 FAST 진입, 시사 지향 시청 습관, 무료·고접근성 인프라가 맞물린 결과다.

APAC 장르별 성장률 (2026년 2분기)

자료: Amagi FAST Channel Insights — APAC (Amagi AIRTIME Report, 2026년 6월). Q2 2026 장르별 HOV·광고 노출 성장률.

특히 눈에 띄는 것은 키즈 장르의 광고 노출 증가율이다. 시청 시간은 51% 늘었지만 광고 노출은 327%나 급증했다. 시청보다 광고가 여섯 배 이상 빠르게 는다는 것은 광고주들이 이 장르의 인벤토리를 앞다퉈 사들이고 있다는 뜻으로, 수익화 측면에서 APAC 키즈 채널의 가치가 빠르게 재평가되고 있음을 보여준다.

한국에 주는 메시지 — 채널보다 파이프라인이 먼저다

이번 리포트를 K-콘텐츠 산업의 자리에서 읽으면 네 가지 시사점이 나온다.

첫째, 키즈에 진입 창이 열려 있다. 키즈는 글로벌 시청 시간 191%, EMEA 262%, APAC 광고 노출 327%로 전 권역에서 최고 수준의 성장률을 기록했고, 글로벌 기준 신규 채널이 장르 시청의 56%를 만들고 있다. 기존 강자가 굳어지기 전, 공급이 성장을 이끄는 국면이다. 애니메이션과 키즈 라이브러리를 보유한 한국 사업자에게는 채널 단위 진출의 적기다.

둘째, APAC 공략은 오락 일변도로는 부족하다. 이 지역 시청의 44%가 뉴스이고 라이프스타일이 가장 빠르게 크는 시장 구조를 고려하면, 드라마·예능 중심 편성만으로는 지역 수요의 절반을 놓친다. 지역·언어별 뉴스와 K-라이프스타일(음식·뷰티·여행) 수요를 함께 겨냥한 채널 포트폴리오, 그리고 그 편성을 플랫폼과 추천 시스템이 읽을 수 있게 하는 메타데이터 설계가 함께 가야 한다.

셋째, 중남미가 차기 유통 권역으로 떠올랐다. 시청 시간 190% 성장에 다큐멘터리(+587%)·뉴스(+350%) 같은 비오락 장르까지 세 자릿수로 크는 시장이다. 엔터테인먼트가 시청의 71%를 차지하고 드라마가 그 축인 구조는, K-드라마와 포맷의 스페인어·포르투갈어권 확장과 맞물릴 여지가 크다.

넷째, 그리고 가장 근본적으로, 진출의 관문이 메타데이터·AI 파이프라인으로 바뀌었다. 3년 안에 메타데이터 표준을 플랫폼이 쓰게 될 것이라는 응답이 68%다. 다국어 메타데이터를 플랫폼별 규격으로 자동 변환하고 AI 더빙·자막·썸네일 생성을 하나의 파이프라인으로 묶는 역량이 없으면, 콘텐츠는 유통망에 올라가고도 추천 시스템에 잡히지 않는다. 채널을 몇 개 런칭했느냐보다 이 파이프라인을 어떻게 설계했느냐가, 남이 만든 규격을 물려받을지 자기 규격으로 협상할지를 가른다.

결론 — 하반기, 메타데이터가 승부를 가른다

2026년 하반기로 갈수록 FAST 채널과 배급 창구는 계속 늘어난다. 채널이 많아질수록 "포맷 세금"은 커지고, 알고리즘 추천에 대한 의존도도 높아진다. 콘텐츠를 잘 만드는 것만큼, 그 콘텐츠를 각 플랫폼과 추천 시스템이 정확히 읽도록 메타데이터를 자동화하고 표준화하는 역량이 수익을 가른다.

리포트 속 한 OTT·CTV 경영진의 말이 향후 방향을 압축한다. "메타데이터는 여전히 백엔드 위생처럼 취급되지만, 프런트엔드 수익화 자산으로 기능해야 한다. 수익화는 시청자가 무엇을 볼지 고민하는 순간 시작되기 때문이다."

AI에게 메타데이터를 맡기는 흐름은 이미 되돌릴 수 없으며, 이를 먼저 체계화한 사업자가 하반기 성장의 열매를 더 크게 가져갈 전망이다.

참고 자료

1. Amagi AIRTIME Report, 2026년 6월. FAST·스트리밍 밸류체인 시니어 실무자 28명 펄스 서베이 및 FASTMaster(Gavin Bridge) 분석. 시장 데이터는 Amagi THUNDERSTORM 배급 약 6,500개 FAST 채널의 2026년 2분기(4/1~6/15) 대비 2025년 동기. https://www.amagi.com/resources/fast-report

2. CSI Magazine, "India drives CTV users to double in APAC," citing Amagi Global FAST Report. https://www.csimagazine.com/csi/India-drives-CTV-users-to-double-in-APAC.php

3. Amagi, "Grabbing the remote control: What's on FAST?" (FAST Report), 2024. https://www.amagi.com/hubfs/Website%20Resources/industry-report/amagi-fast-report-11.pdf

4. Broadband TV News, "APAC drives FAST channel growth," Sep 2023. https://www.broadbandtvnews.com/2023/09/26/apac-drives-fast-channel-growth/