![[한국 FAST의 미래]시장을 여는 두 장르, 뉴스와 스포츠](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/07/iurqsb_202607050737.png)

아마기(Amagi) AIRTIME 리포트 2026년 6월호 장르 데이터와 시장 전망으로 본 국내 FAST 시장 개화의 조건

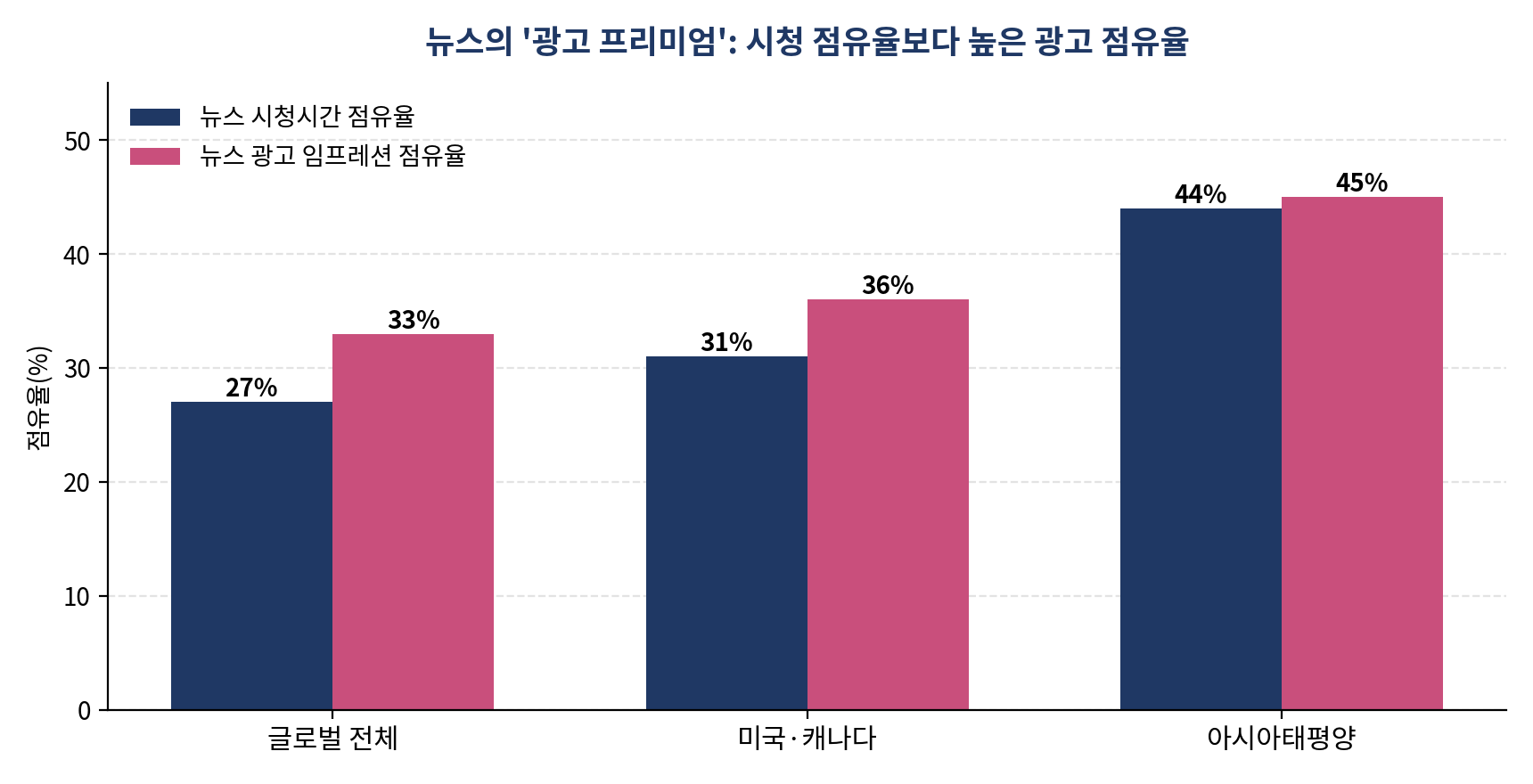

뉴스, 시청 27%에 광고 33%...CTV 광고는 2030년 810억 달러로 리니어 TV 추월 전망

한국에서 FAST(Free Ad-supported Streaming TV·광고 기반 무료 스트리밍 TV)를 여는 장르는 드라마가 아니라 뉴스와 스포츠다. 국내 FAST가 좀처럼 자리를 잡지 못한 것은 시청자가 없어서가 아니다. 코드커팅(cord-cutting)이 없는 수요 구조, 홀드백(holdback)에 막힌 콘텐츠 공급, 아직 미성숙한 커넥티드TV(Connected TV·CTV) 광고 시장이라는 세 가지 제약이 서로 얽혀 있기 때문이다.

뉴스와 스포츠는 이 세 가지 허들을 순서대로 풀어 나갈 수 있는 장르다. 홀드백이 없어 유료방송·스트리밍 수익과 부딪치지 않으니 공급이 먼저 열리고, 유료방송이 채우지 못하는 라이브 시청 시간대를 메워 수요를 만든다. 또 브랜드 세이프(brand-safe)한 실시간 광고 지면으로 광고주를 CTV로 끌어들인다. 뉴스는 글로벌 시장에서 시청 규모보다 광고가 더 크게 붙는 수익화 장르로 나타났고, 한국이 속한 아시아태평양에서는 스포츠도 같은 양상을 보이기 시작했다.

여기서 뉴스는 보도 뉴스만을 뜻하지 않는다. 한류 팬덤을 겨냥한 K-컬처 뉴스·엔터테인먼트 뉴스, 그리고 K-댄스와 K-팝 퍼포먼스 같은 팬덤형 버티컬까지, 한국이 쥔 IP를 뉴스와 라이브의 문법으로 옮긴 장르 전체가 후보다.

글로벌 클라우드 방송 솔루션 기업 아마기(Amagi)가 낸 2026년 6월 AIRTIME 리포트는 이 같은 내용을 담았다. 보고서는 아마기의 서버사이드 광고삽입(SSAI·Server-Side Ad Insertion) 플랫폼 썬더스톰(THUNDERSTORM)으로 송출되는 약 6,500개 채널 딜리버리의 2026년 2분기(4월 1일~6월 15일) 데이터를 전년 동기와 비교했다.

한국 FAST의 첫 번째 제약, 코드커팅이 없다

미국 FAST는 유료 방송 해지에서 출발했다. 국내 언론 보도에 따르면 미국 유료방송 요금은 한국의 약 7배 수준이고, 최근 몇 년 사이 1,000만 명 넘는 가입자가 유료 방송을 끊고 스트리밍으로 옮겨 간 것으로 전해진다. 넷플릭스(Netflix)를 비롯한 스트리밍 서비스가 잇따라 구독료를 올리는 이른바 스트림플레이션(streamflation)까지 겹치면서, 광고를 보는 대신 무료로 시청하는 FAST가 대안으로 떠올랐다. 칸타미디어(Kantar Media) 조사에서 미국의 주 1회 이상 FAST 시청 가구 비율은 2022년 3분기 24%에서 1년 만에 47%로 뛰었다.

한국은 사정이 다르다. 방송미디어통신위원회가 2026년 5월 발표한 '2025년도 하반기 유료방송 가입자 수와 시장점유율'에 따르면 국내 유료방송 가입자는 3,615만 명으로, IPTV 2,154만 명(59.6%), 종합유선방송(SO) 1,194만 명(33.0%), 위성방송 268만 명(7.4%)에 이른다.

2024년 상반기에 처음 감소세로 돌아서긴 했지만 감소 폭은 반기당 10만 명 안팎에 그쳐, 수백만 명 단위로 이탈한 미국의 코드커팅과는 비교가 되지 않는다. 가입이 보편화돼 있는 데다 요금은 세계 최저 수준으로 평가되고, 통신 결합상품으로 묶으면 체감 비용은 더 낮아진다. 유료방송을 끊을 이유가 없으니, 이탈자를 받아 성장한 미국식 FAST 공식은 국내에서 통하지 않는다. 국내 스트리밍 서비스들이 실시간 방송 콘텐츠까지 제공한다는 점도 FAST가 비집고 들어갈 자리를 좁힌다.

두 번째 제약, 콘텐츠가 들어오지 않는다

공급 측 격차도 크다. 삼성전자 발표(2026년 1월)에 따르면 삼성 TV플러스(Samsung TV Plus)는 전 세계 30개국에서 약 4,300개 채널을 운영하며 월간 활성 이용자 1억 명을 넘겼지만, 국내 채널은 100여 개에 그친다. LG채널(LG Channels) 역시 글로벌 채널 수가 국내의 수십 배에 이른다.

콘텐츠 사업자 입장에서는 유료방송 프로그램 사용료와 스트리밍 서비스 판권 수익이 걸려 있는 만큼, 핵심 라이브러리를 무료 플랫폼에 먼저 내놓을 이유가 없다. 그 결과 홀드백은 길어지고, FAST에는 구작 위주 채널만 남는다.

세 번째 제약, 광고 시장이 따라오지 않는다

FAST의 수익은 전적으로 광고에서 나온다. 아마기 데이터에 따르면 미국·캐나다는 글로벌 시청시간의 54%를 차지하면서 광고 임프레션(ad impressions)은 74%를 가져갔다. 시청 1시간당 광고 수익이 다른 지역을 크게 앞선다는 뜻이고, 그만큼 CTV 광고 거래·측정 인프라가 성숙해 있다는 방증이다. 반면 국내 CTV 광고 시장은 거래 규모와 측정 표준 모두 아직 초기 단계다. 채널을 열어도 광고 단가가 낮으면 콘텐츠 투자 여력이 생기지 않고, 콘텐츠가 약하면 시청과 광고가 다시 줄어든다.

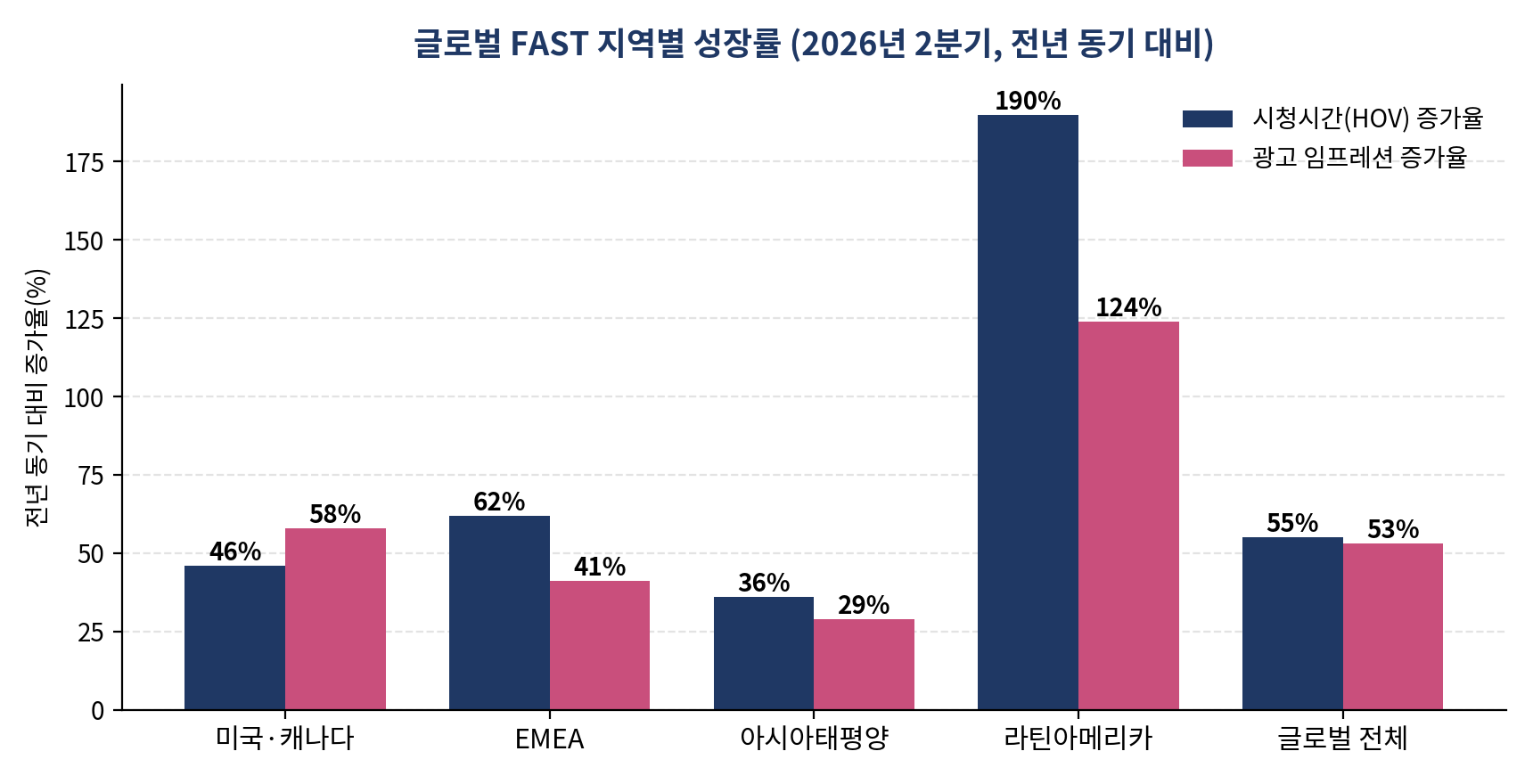

그사이 글로벌 시장의 성장세는 꺾이지 않았다. 아마기 플랫폼 기준 글로벌 총 시청시간(HOV·Hours of Viewing)은 전년 동기 대비 55%, 광고 임프레션은 53% 늘었다. 지역별로는 라틴아메리카가 시청시간 190% 증가로 가장 가팔랐고, EMEA(유럽·중동·아프리카) 62%, 미국·캐나다 46%, 아시아태평양 36%가 뒤를 이었다.

[그림 1] 글로벌 FAST 지역별 시청시간·광고 임프레션 성장률 (자료: Amagi AIRTIME Report 2026년 6월호 데이터 재구성)

드라마가 답이 아닌 이유

이런 세 가지 허들 아래에서 드라마·예능 라이브러리 중심 전략은 출구가 없다. K-드라마의 신작과 화제작은 넷플릭스를 비롯한 글로벌 스트리밍 서비스에 판권과 IP가 귀속되는 구조로 굳어졌다. FAST에 공급할 수 있는 것은 홀드백이 끝난 구작뿐인데, 그 구작은 스트리밍 서비스와 유료방송 VOD에서도 볼 수 있다. 같은 콘텐츠를 광고까지 보며 시청하라는 제안은 월 1만 원 안팎 결합상품을 쓰는 국내 시청자에게도, 이미 K-드라마를 스트리밍 서비스에서 소비하는 해외 시청자에게도 설득력이 약하다.

글로벌 데이터에서 엔터테인먼트가 시청시간의 41%로 1위 장르인 것은 사실이다. 그러나 그 시장은 플루토TV(Pluto TV), 투비(Tubi), 로쿠 채널(The Roku Channel) 등이 방대한 영어권 라이브러리로 이미 채워 놓았다.

한국 사업자가 구작 드라마로 그 안에서 점유율을 다투기보다, 스트리밍 서비스와 겹치지 않고 FAST에서만 성립하는 장르를 잡는 편이 승산이 있다. 그 장르가 뉴스와 스포츠다. 지역별 데이터가 이를 뒷받침하며, 국내 시장을 여는 순서도 여기서 나온다.

미국 시장, 엔터테인먼트가 크지만 돈은 뉴스로 움직인다

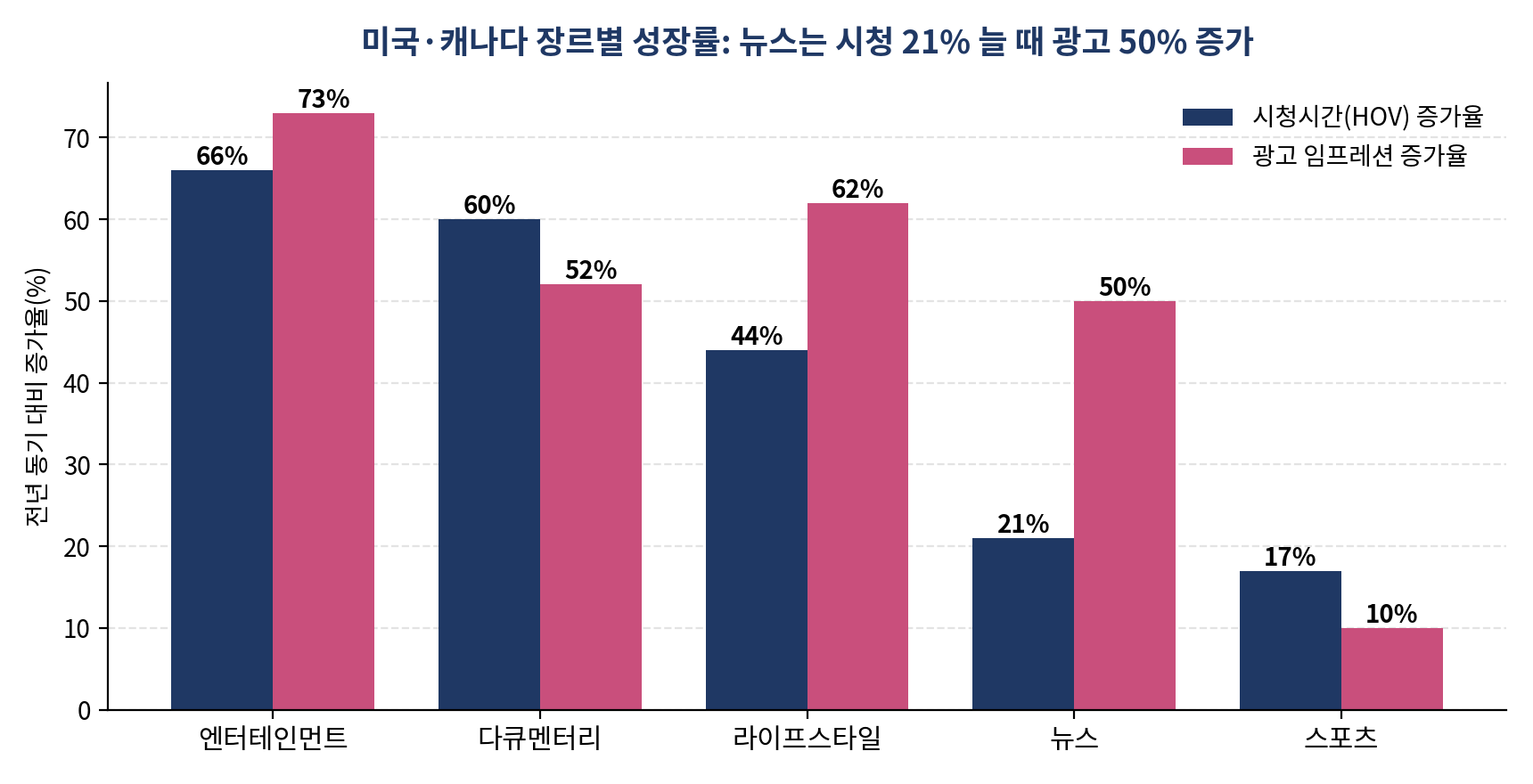

아마기 보고서 기준 FAST 최대 시장인 미국·캐나다에서 장르 1위는 엔터테인먼트(시청시간의 43%)이고 뉴스(31%)와 라이프스타일(11%)이 뒤를 잇는다. 성장률로는 키즈가 187%로 압도적이었고 엔터테인먼트(66%), 다큐멘터리(60%)가 그다음이었다. 뉴스의 성장률 자체는 21%로 높지 않지만, 광고 임프레션은 50% 늘었다. 광고주가 예산을 싣는 속도가 시청이 커지는 속도의 두 배를 넘는, 이 시장에서 유일한 장르다.

[그림 2] 미국·캐나다 장르별 성장률 — 뉴스만 광고 성장이 시청 성장을 크게 앞선다 (자료: Amagi AIRTIME Report 2026년 6월호 데이터 재구성)

미국 뉴스 시청의 23%는 로컬 뉴스에서 나왔다. 전국 채널만이 아니라 커뮤니티 단위 뉴스가 FAST에서 독자적인 시청층과 광고 시장을 이룬다는 뜻으로, 미국 지상파 그룹들이 자사 로컬 뉴스를 FAST 채널로 전환해 온 전략이 수치로 확인된 셈이다. 스포츠는 종합 스포츠 편성(42%)과 모터스포츠(35%)가 시청의 4분의 3을 차지했다. 다큐멘터리는 종합 다큐(31%)와 과학(20%)이 소비를 이끌었다.

미국 밖의 시장, 유럽·아시아·중남미는 다르게 큰다

미국이 FAST의 수익을 쥔 시장이라면, 성장은 미국 밖에서 나온다. 아마기 보고서가 보여주는 지역별 장르 지도가 서로 다른 만큼, 한국 사업자가 채널을 내보낼 때의 공략법도 지역마다 달라진다.

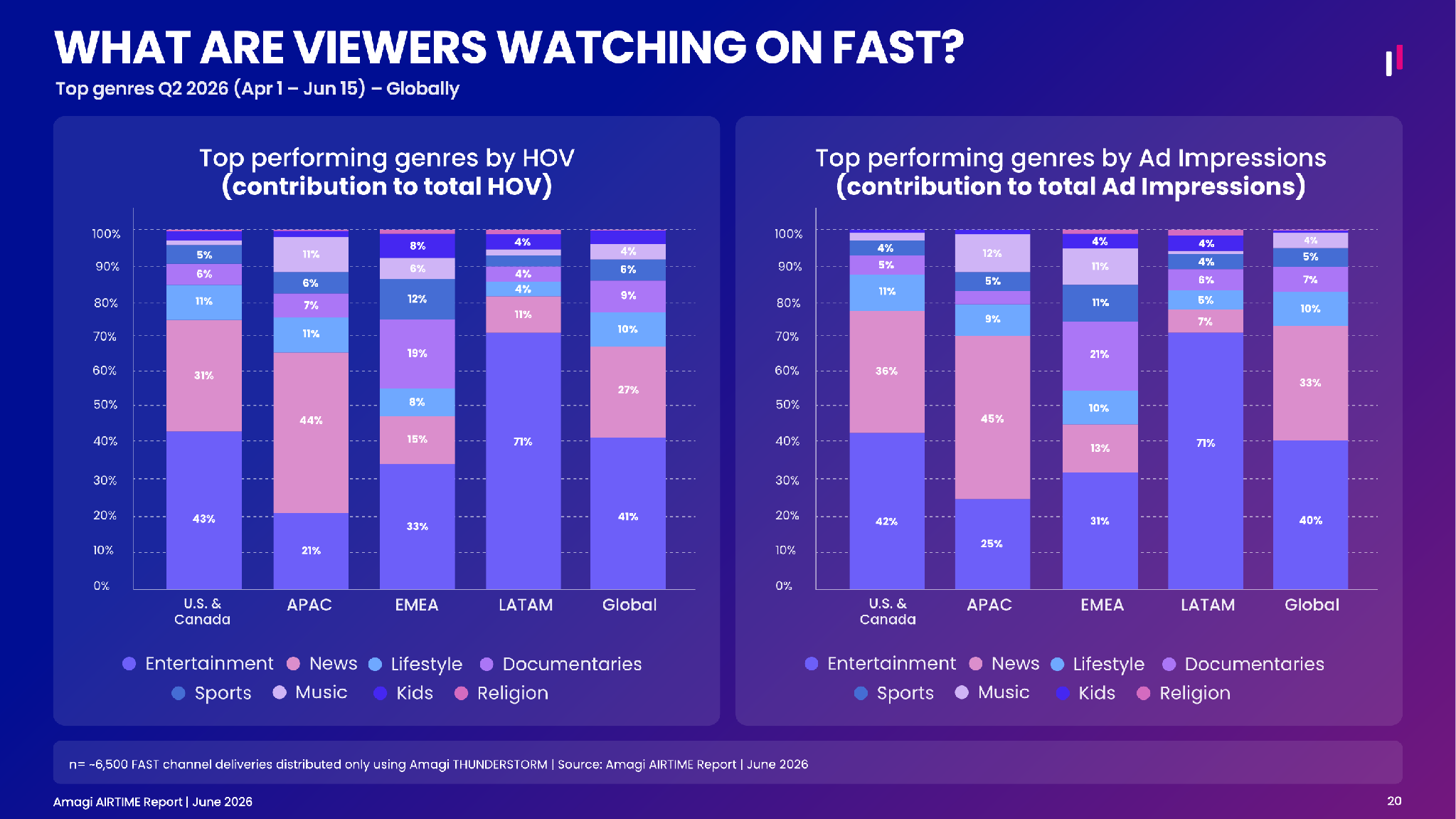

[그림 3] 지역별 상위 장르 구성 — HOV·광고 임프레션 기여도 (자료: Amagi AIRTIME Report, 2026년 6월)

EMEA, 다큐와 스포츠의 시장

EMEA에서는 엔터테인먼트(33%)에 이어 다큐멘터리(19%)와 뉴스(15%)가 상위 장르를 이뤘다. 성장률로는 키즈(262%)에 이어 스포츠(98%)와 뉴스(85%)가 빠르게 컸다. 다큐 시청은 자연(39%)과 야생(31%)에 몰렸고, 스포츠는 모터스포츠(31%), 테니스(20%), 축구(15%) 순이었다. 프리미어리그급 판권 없이도 종목별 채널로 스포츠 시청이 만들어지는 시장이다.

아시아태평양, 뉴스가 시장의 중심

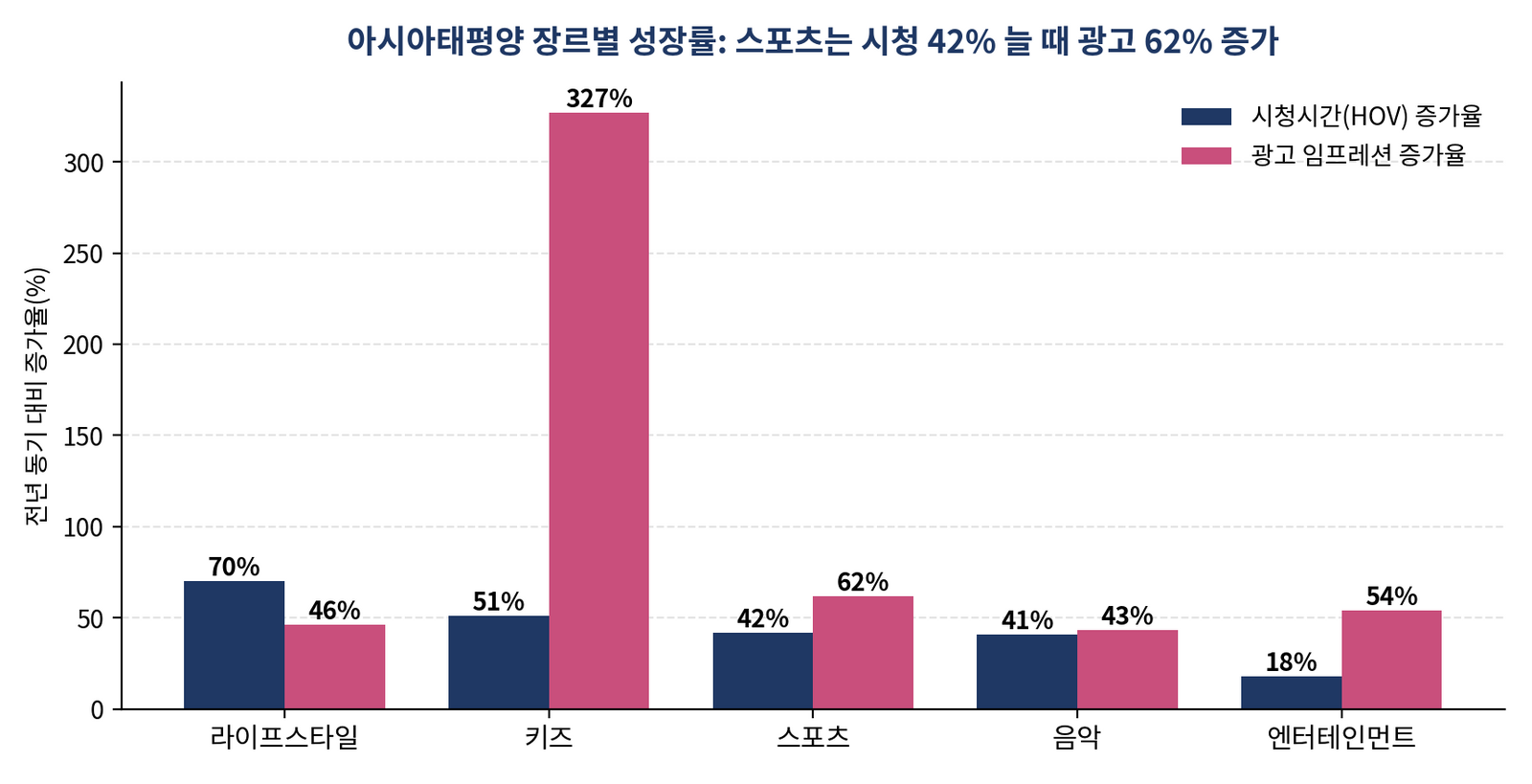

한국이 속한 아시아태평양에서 뉴스는 시청시간의 44%, 광고 임프레션의 45%를 차지하는 1위 장르로, 엔터테인먼트(21%)의 두 배가 넘는다. 성장률로는 라이프스타일(70%), 키즈(51%), 스포츠(42%) 순이었다. 이 가운데 스포츠는 광고 임프레션이 62% 늘어 시청보다 빠르게 컸고, 키즈는 광고가 327% 급증했다. 스포츠 시청은 종합 스포츠 편성(37%)에 모터스포츠(18%)와 테니스(15%)가 더해져 구성됐다.

[그림 4] 아시아태평양 장르별 성장률 — 스포츠·키즈의 광고 성장이 시청 성장을 앞선다 (자료: Amagi AIRTIME Report 2026년 6월호 데이터 재구성)

라틴아메리카, 엔터 독주 속 뉴스가 가장 빨리 큰다

라틴아메리카는 엔터테인먼트가 시청시간의 71%를 차지하는 사실상 단일 장르 시장이다. 종합 엔터(49%)와 드라마(37%)가 장르 시청의 85% 이상을 만든다. 다만 성장률로 보면 다큐멘터리(587%)와 뉴스(350%)가 앞섰고 스포츠도 121% 늘었다. 신흥 FAST 시장에서도 라이브러리 장르의 자리가 채워지고 나면 뉴스가 성장 장르로 올라선다는 흐름을 보여준다.

첫 번째 답, 뉴스 — 시청 27%에 광고 33%

여러 지역을 관통하는 공통점이 뉴스다. 뉴스는 글로벌 시청시간의 27%를 차지하면서 광고 임프레션에서는 33%를 가져갔다. 시청 점유율보다 광고 점유율이 6%포인트 높고, 보고서는 뉴스를 가장 강력한 수익화 장르의 하나로 꼽았다. 시작과 끝이 없는 뉴스는 틀어 놓고 흘려보는 린백(lean-back) 시청에 맞고, 실시간성과 지역성 덕분에 광고주가 선호하는 브랜드 세이프 환경을 제공한다. 이 격차는 미국·캐나다(시청 31%, 광고 36%)와 아시아태평양(시청 44%, 광고 45%)에서도 일관되게 나타난다.

[그림 5] 뉴스의 시청 점유율 대비 광고 임프레션 점유율 (자료: Amagi AIRTIME Report 2026년 6월호 데이터 재구성)

한국 뉴스 자산은 이 장르에 곧바로 투입할 수 있는 상태다. 보도채널과 지상파·종편의 뉴스는 24시간 편성이 가능한 리니어 콘텐츠라는 점에서 별도 제작비 없이 FAST 문법에 들어맞고, 홀드백이 없어 OTT 판권과 부딪치지 않는다. 국내 플랫폼도 이미 움직이고 있다. 삼성전자는 2026년 1월 국내 FAST 최초로 삼성 TV플러스에 'KBS 뉴스 24', 'SBS No.1 뉴스라이브' 등 지상파 24시간 뉴스 채널을 편성했다고 밝혔다. JTBC뉴스, MBN뉴스, YTN, 연합뉴스TV 등 기존 뉴스·경제 채널에 지상파가 더해지면서, 예능·드라마 중심이던 국내 FAST 편성이 뉴스로 넓어지기 시작했다. 여기에 더해 경제 및 엔터테인먼트, 테크 전문 뉴스 FAST시장도 열리고 있다.

뉴스의 확장판이 K-컬처 뉴스다. 글로벌 한류 팬에게는 아티스트의 컴백과 월드투어, 시상식, 드라마 제작 소식이 곧 뉴스다. 아마기 보고서가 확인한 미국 로컬 뉴스의 공식(뉴스 시청의 23%를 커뮤니티 단위 뉴스가 만든다)은 지역 커뮤니티만이 아니라 관심사 커뮤니티에도 성립한다. 전 세계에 흩어진 한류 팬덤은 지리적 로컬이 아니라 '관심사 로컬'이고, 이들을 겨냥한 24시간 K-컬처 뉴스·한류 뉴스·엔터테인먼트 뉴스 채널은 로컬 뉴스 공식의 한국판이 된다.

연예 전문 매체와 기획사, 방송사 연예 뉴스의 콘텐츠는 보도 뉴스와 마찬가지로 홀드백 없이 실시간 편성이 가능하고, 브랜드 세이프한 광고 지면이라는 뉴스의 강점도 그대로 가져간다. K-콘텐츠 IP를 쓰면서도 글로벌 OTT의 드라마 판권과 부딪치지 않는, 한국만 만들 수 있는 뉴스 채널이다.

두 번째 답, 스포츠 — 아시아태평양에서 시청 42% 늘 때 광고 62% 증가

스포츠는 성장을 이끄는 장르다. EMEA 98%, 라틴아메리카 121%, 아시아태평양 42%의 시청 성장에 더해, 아시아태평양에서는 광고 임프레션이 62% 늘어 뉴스와 같은 광고 프리미엄 양상이 확인됐다. 지역별 세부 장르가 보여주듯 초고가 판권 없이도 종합 편성과 종목별 채널로 시청과 광고가 만들어진다.

스포츠 권리자들이 FAST를 대하는 태도도 달라지고 있다. 이번 보고서에는 호주오픈(Australian Open)을 운영하는 테니스 오스트레일리아(Tennis Australia) 사례가 실렸다. 보고서 인터뷰에 따르면 16개 코트에서 동시에 진행되는 1,260경기 이상의 방대한 영상을 AI 태깅·로깅으로 구조화해 아카이브를 유통 가능한 자산으로 바꾸는 작업으로, 스포츠 권리자가 중계권 판매를 넘어 채널 사업자로 이동하고 있음을 보여준다.

세 번째 지면, K-댄스와 K-팝 퍼포먼스 — 엔터테인먼트도 팬덤형이면 성립한다

드라마 구작이 답이 아니라는 것이 엔터테인먼트 전체를 접으라는 뜻은 아니다. 같은 엔터테인먼트라도 글로벌 스트리밍 서비스에 판권이 귀속된 드라마와 달리, K-팝 퍼포먼스·K-댄스·음악 예능은 기획사와 방송사가 IP를 직접 쥔 팬덤형 버티컬이고, 라이브와 결합할수록 힘이 커진다.

삼성전자는 2025년 삼성 TV플러스에 SM엔터테인먼트 소속 아티스트 콘텐츠를 송출하는 'SM TOWN' 채널을 신설하고, 에스파·NCT 127 등이 출연한 LA 공연 실황을 FAST에서 생중계했다. 콘서트·쇼케이스·컴백 무대 같은 라이브 이벤트가 팬덤을 채널로 불러 모으고, 안무 영상과 댄스 챌린지, 무대 아카이브가 그 사이의 24시간을 채우는 구조다.

아마기 보고서 기준 아시아태평양에서 음악 장르는 시청시간이 41%, 광고 임프레션이 43% 늘어 시청과 광고가 나란히 성장했다. K-댄스와 K-팝 퍼포먼스 채널은 뉴스의 문법(실시간·리니어·홀드백 없음)과 엔터테인먼트의 팬덤을 결합한 장르로, K-컬처 뉴스와 함께 한국이 글로벌 FAST에서 차별화할 수 있는 세 번째 광고 지면이 된다.

보는 팬을 모으는 데서 그치지 않고 공연·굿즈·관광으로 이어지는 팬덤 소비의 입구가 된다는 점에서, K-콘텐츠 산업 전체의 관점에서도 성공 가능성이 큰 편성이다.

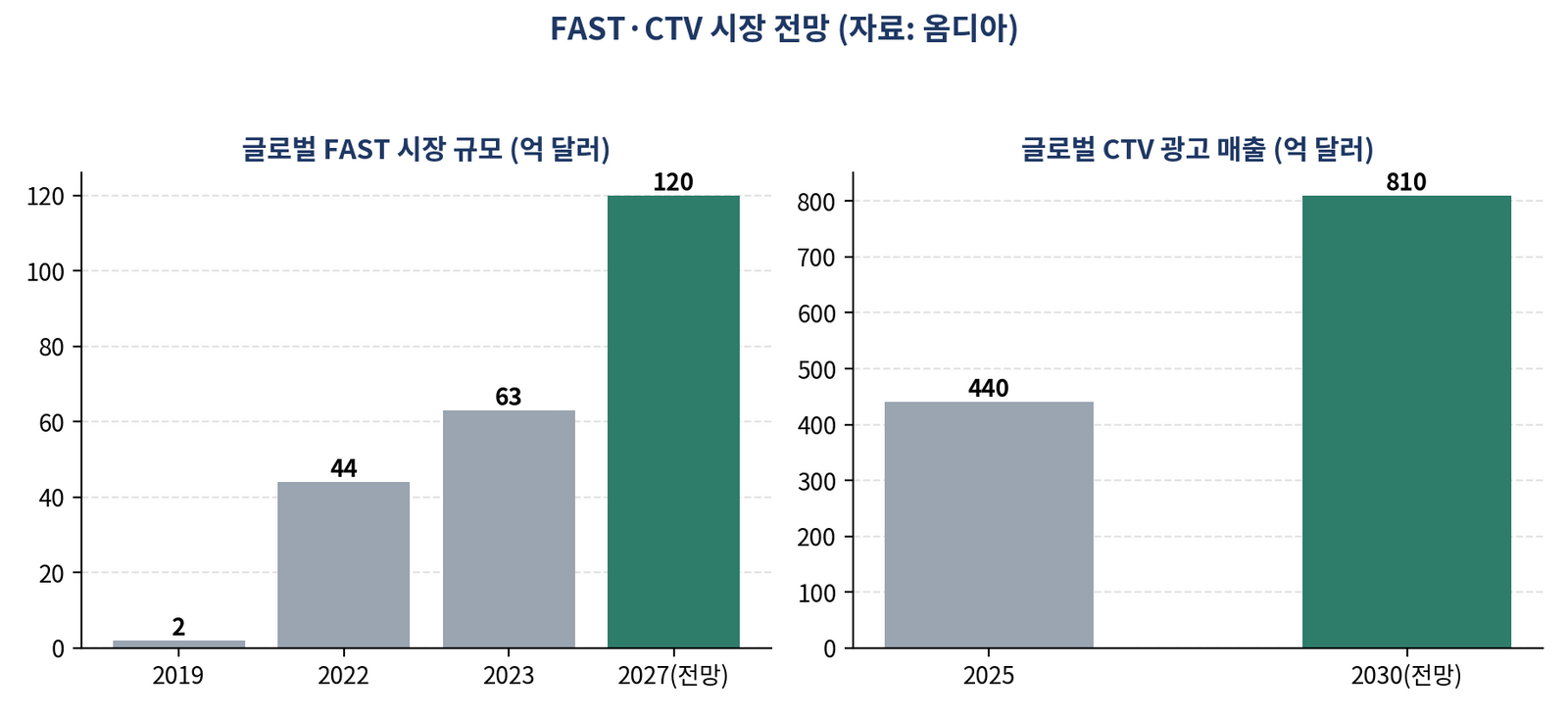

시장 전망, CTV 광고가 2030년대 리니어 TV를 추월한다

옴디아(Omdia)가 2026년 5월 내놓은 전망에 따르면 글로벌 CTV 광고 매출(FAST포함)은 2025년 440억 달러에서 2030년 810억 달러로 늘고, 2030년대 중에 전통 리니어 TV 광고 전체를 추월한다. FAST 시장 자체도 옴디아 집계·전망 기준 2019년 2억 달러에서 2022년 44억 달러, 2023년 63억 달러로 커졌고, 2027년에는 120억 달러 규모가 제시된 바 있다. 국내외 보도에 따르면 2027년 전 세계 FAST 이용자가 11억 명에 이를 것이라는 전망도 있다.

[그림 6] FAST 시장 규모 추이·전망과 글로벌 CTV 광고 매출 전망 (자료: 옴디아, 국내외 보도 종합)

파이가 커지는 만큼 판의 빅플레이어도 속속 가세하고 있다. 특히, 옴디아는 2030년 글로벌 CTV 광고 매출의 50%를 구글(Google) 26%, 아마존(Amazon) 13%, 넷플릭스 9%가 가져갈 것으로 내다봤다. 빅테크가 거실의 광고 인프라를 장악해 가는 환경에서 채널 사업자의 협상력은 광고 지면의 질에서 나온다. 시청 점유율보다 광고 점유율이 높은 장르, 광고주가 예산을 먼저 싣는 장르를 쥔 사업자가 커지는 파이에서 더 큰 몫을 가져가는 것이다.

한국 FAST 시장을 여는 다섯 가지 열쇠

한국 FAST 시장 성장의 세가지 걸림돌은 순서대로 풀 필요가 있다. 콘텐츠가 없으면 시청이 없고, 시청이 없으면 광고가 없다. 이를 풀기 위한 열쇠는 뉴스와 스포츠가 해답이다. 이유는 이 순서의 첫 칸, 곧 콘텐츠 공급부터 열 수 있는 장르이기 때문이다.

하나, 뉴스부터 공급하라 — 유료 방송과 충돌하지 않는 유일한 장르

국내 FAST에서 콘텐츠 공급을 가로막는 것은 홀드백이다. 드라마·예능은 유료방송 프로그램 사용료와 스트리밍 서비스 판권이 걸려 있어 사업자가 무료 플랫폼에 먼저 풀 수 없다. 뉴스는 다르다. 방송과 동시에 FAST로 내보내도 기존 수익을 잠식하지 않는 유일한 장르이고, 24시간 편성이 가능한 리니어 자산이 이미 확보돼 있다.

삼성전자가 2026년 1월 국내 FAST 최초로 삼성 TV플러스에 지상파 24시간 뉴스 채널 'KBS 뉴스 24'와 'SBS No.1 뉴스라이브'를 편성한 것은 이 문이 실제로 열리고 있다는 신호다. 아시아태평양 시청의 44%가 뉴스라는 아마기 데이터는, 이 지역 시청자에게 FAST의 기본값이 뉴스라는 사실을 보여준다. 국내 시장의 첫 킬러 편성은 드라마 구작이 아니라, 켜면 언제나 나오는 뉴스다. 여기에 K-컬처 뉴스·한류 뉴스·엔터테인먼트 뉴스가 더해지면 보도 채널로 시작한 뉴스 편성은 팬덤 채널로 확장된다.

둘, 스포츠와 라이브 이벤트로 시청 습관을 만들어라

코드커팅이 거의 없는 한국에서 FAST는 유료방송의 대체재가 아니라 보완재로 들어가야 한다. 공략 지점은 유료방송이 채우지 못하는 시청 시간대(스마트모니터와 모바일, 세컨드 스크린(second screen), 틀어 놓는 시청)이고, 그 시간을 여는 것이 라이브다. 삼성 TV플러스가 국내에서 KLPGA 투어를 생중계하고, 유튜브 채널 기반의 판다 콘텐츠 '바오패밀리' 돌잔치 생중계가 플랫폼 시청률 1위를 기록한 사례는 라이브 이벤트가 국내 이용자를 FAST로 끌어들이는 계기가 됨을 보여준다.

유료방송 스포츠 채널이 다 담지 못하는 국내 리그와 아마추어·세미프로 경기, K-팝 콘서트·쇼케이스 생중계, 팬덤형 크리에이터 콘텐츠까지 더하면 FAST는 한국에서 보편적 무료 라이브의 창구가 될 수 있다. 방송사 콘텐츠 재활용을 넘어 팬덤을 모을 새 콘텐츠를 발굴하는 것이 국내 시장 개화의 관건이다.

셋, 광고주를 데려올 광고 지면을 먼저 세워라

국내 CTV 광고 시장이 열리려면 광고주가 신뢰할 광고 지면이 먼저 있어야 한다. 브랜드 세이프한 실시간 뉴스와 도달이 보장되는 라이브 스포츠가 바로 그 지면이다. 글로벌에서 뉴스는 시청 27%로 광고 33%를 가져가고, 아시아태평양에서 스포츠는 시청 42% 성장에 광고 62% 성장으로 답했다. 광고주가 예산을 먼저 싣는 장르가 국내에 자리 잡으면, 낮은 광고 단가 때문에 콘텐츠 투자가 막히던 세 번째 제약이 풀린다. 여기에 시청 측정과 거래 표준이 갖춰지면 국내 CTV 광고 생태계가 돌아가기 시작한다.

넷, AI로 채널의 손익분기점을 낮춰라

광고 단가가 낮은 초기 시장에서는 채널 운영 원가가 생존을 가른다. AI가 그 원가를 끌어내린다. 테니스 오스트레일리아는 16개 코트, 1,260경기 이상의 영상을 AI 태깅·로깅으로 구조화해 아카이브를 리니어 채널의 재료로 바꿨다.

언론 보도에 따르면 LG유플러스(LG Uplus)와 허드슨AI(Hudson AI)의 KBO 채널은 실시간 AI 번역·더빙으로 하나의 중계를 다국어 채널로 복제해 하루 최대 25만 명을 모았다. 같은 방식이 국내 채널의 경제성을 만든다. 국내용으로 세운 뉴스·스포츠 채널을 AI 현지화로 그대로 해외에 내보내면, 국내 광고 시장이 무르익을 때까지 해외 수익이 채널을 지탱하는 이중 수익 구조가 성립한다.

다섯, 정책은 공급·측정·표준에 지렛대를 대라

정부는 미디어·콘텐츠 산업융합 발전방안 이후 FAST를 K-콘텐츠 해외 진출의 교두보로 설정해 왔다. 국내 시장을 여는 데에도 같은 지렛대가 필요하다. 지상파·보도채널의 FAST 공급을 촉진하는 제도, CTV 시청 측정과 광고 거래 표준, 방송사를 넘어 크리에이터·팬덤 콘텐츠까지 포괄하는 지원이 그것이다.

아마기 설문에서 실무자의 86%가 부실한 메타데이터(metadata)로 실제 비용을 치르고 있다고 답했고 68%는 3년 안에 메이저 플랫폼이 메타데이터 표준을 좌우할 것으로 봤다. 장르·프로그램 단위 메타데이터 표준화는 국내 채널이 글로벌 추천 시스템에서 살아남기 위한 정책 과제이기도 하다.

결론, 첫 번째 문은 이미 열리기 시작했다

CTV 광고가 리니어 TV를 추월하는 2030년대는 이미 예고돼 있고, 국내 시장도 그 흐름 바깥에 있지 않다. 한국 FAST가 좀처럼 열리지 않았던 것은 시장이 없어서가 아니라 드라마 구작이라는 획일화된 열쇠로 문을 열려 했기 때문이다.

홀드백 없는 뉴스가 콘텐츠 공급의 문을 열고, 라이브 스포츠와 이벤트가 시청 습관을 만들고, 두 장르의 광고 프리미엄이 광고주를 데려오면 국내 FAST의 세 제약은 순서대로 풀린다. 삼성 TV플러스의 지상파 뉴스 편성으로, 첫 번째 문은 이미 열리기 시작했다.

자료: Amagi AIRTIME Report, June 2026 — 아마기 THUNDERSTORM 송출 약 6,500개 채널 딜리버리 기준, 2026년 2분기(4월 1일~6월 15일) 대 전년 동기 비교.

그림 1·2·4·5는 이 보고서 수치 재구성. 시장 전망은 옴디아(2026년 5월 CTV 광고 전망 포함). 국내 시장 현황은 방송미디어통신위원회 '2025년도 하반기 유료방송 가입자 수와 시장점유율'(2026년 5월), 삼성전자 뉴스룸(2026년 1월), 칸타미디어, 한국방송통신전파진흥원(KCA) 자료 및 국내 언론 보도(미디어오늘 2025년 8월 등) 종합.