라이브러리는 ‘거두는 자산’… FAST채널도 클래식 IP로 점유율 높여

SLL중앙 리스크 분산 구조로 IP를 쌓았지만 제작비 급등에 3년 연속 적자, JTBC는 회생절차 行

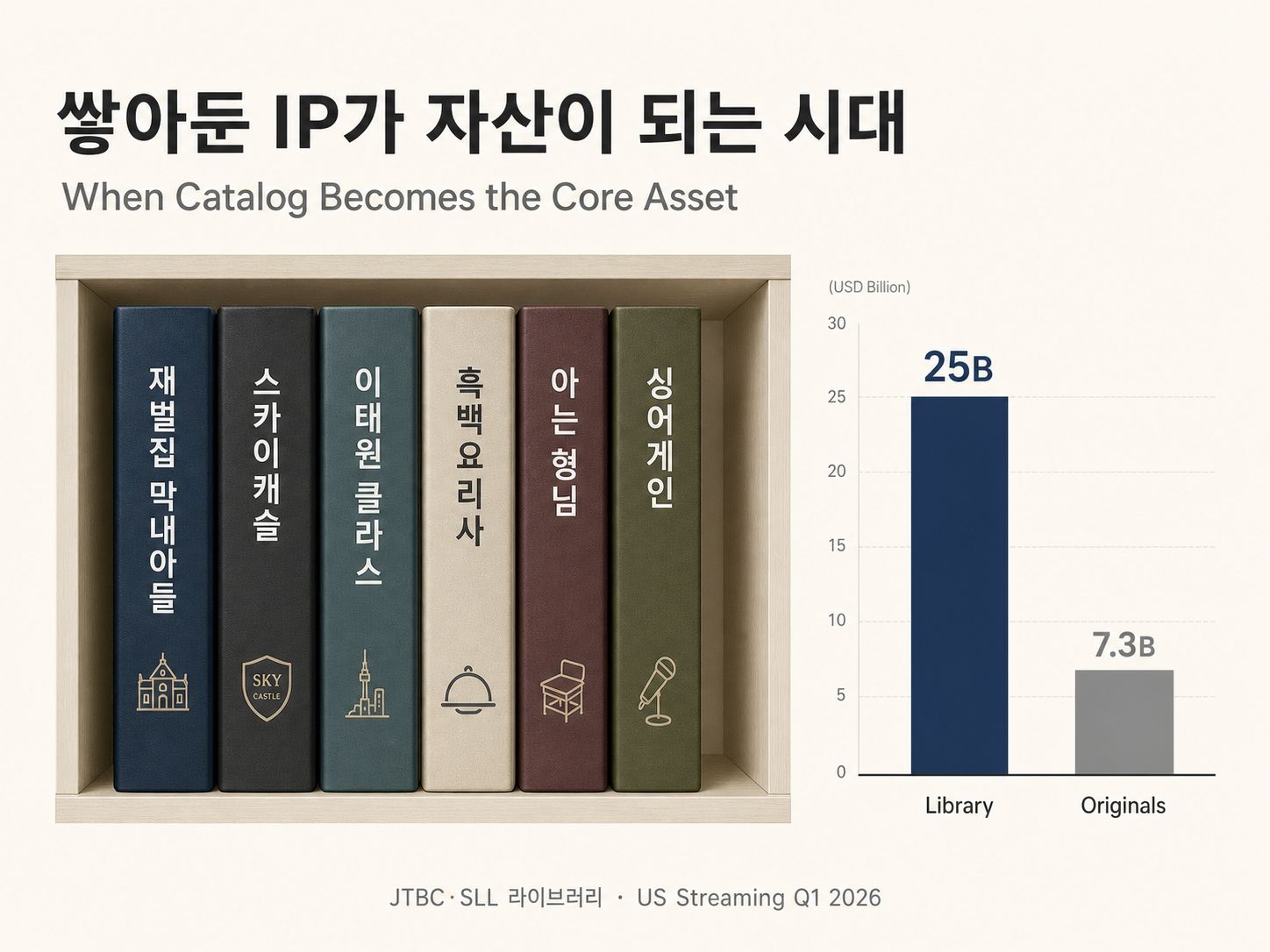

콘텐츠 산업에서 ‘오래 살아남는 카탈로그’가 가장 확실한 자산으로 재평가받고 있다. 미국 스트리밍에서 구작(라이브러리) 시청은 최근 분기 오리지널 신작을 3배 이상 앞질렀고, 그 격차는 분기를 거듭할수록 벌어지고 있다.

올드 IP시대 개막. 미국 스트리밍 시장, 구작이 신작을 3배 앞지르며 '카탈로그=자산' 시대 개막. 그러나 IP에 베팅한 JTBC 라이브러리를 거두기도 전에 제작비에 눌려 개국 15년 만에 회생절차 신청. 우리에게 주는 교훈