[SXSW 2026] ‘뉴스의 미래’: AI·정치 압박·광고 이탈 속 살아남는 언론의 조건

by

2026년 3월 16일

![[SXSW 2026] ‘뉴스의 미래’: AI·정치 압박·광고 이탈 속 살아남는 언론의 조건](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/dv1i7h_202603162323.png)

미국 FCC, 지역 방송 1위 결합 121일 만의 전격 승인 — FCC·DOJ·트럼프의 3중 정치 역학

8개 주 법무장관·다이렉TV 반독점 소송 / K-콘텐츠 글로벌 유통 전략에 미치는 구조적 충격

미국 지역 방송의 판이 뒤집혔다. 미국 연방통신위원회(FCC) 미디어국과 법무부 반독점국이 3월 19일 넥스타 미디어 그룹(Nexstar Media Group)의 테그나(TEGNA) 인수 거래에 동시에 ‘통과’ 사인을 찍었고, 넥스타는 승인 발표 몇 시간 만에 바로 딜 클로징을 선언했다. 2025년 11월 18일 FCC에 신청서를 낸 지 121일 만에 이뤄진 승인이다. 오바마·바이든 행정부 시절 유사한 대형 방송 합병 심사가 300일 이상 지연됐던 것과 비교하면, 이번 결정은 속도 자체가 메시지다.

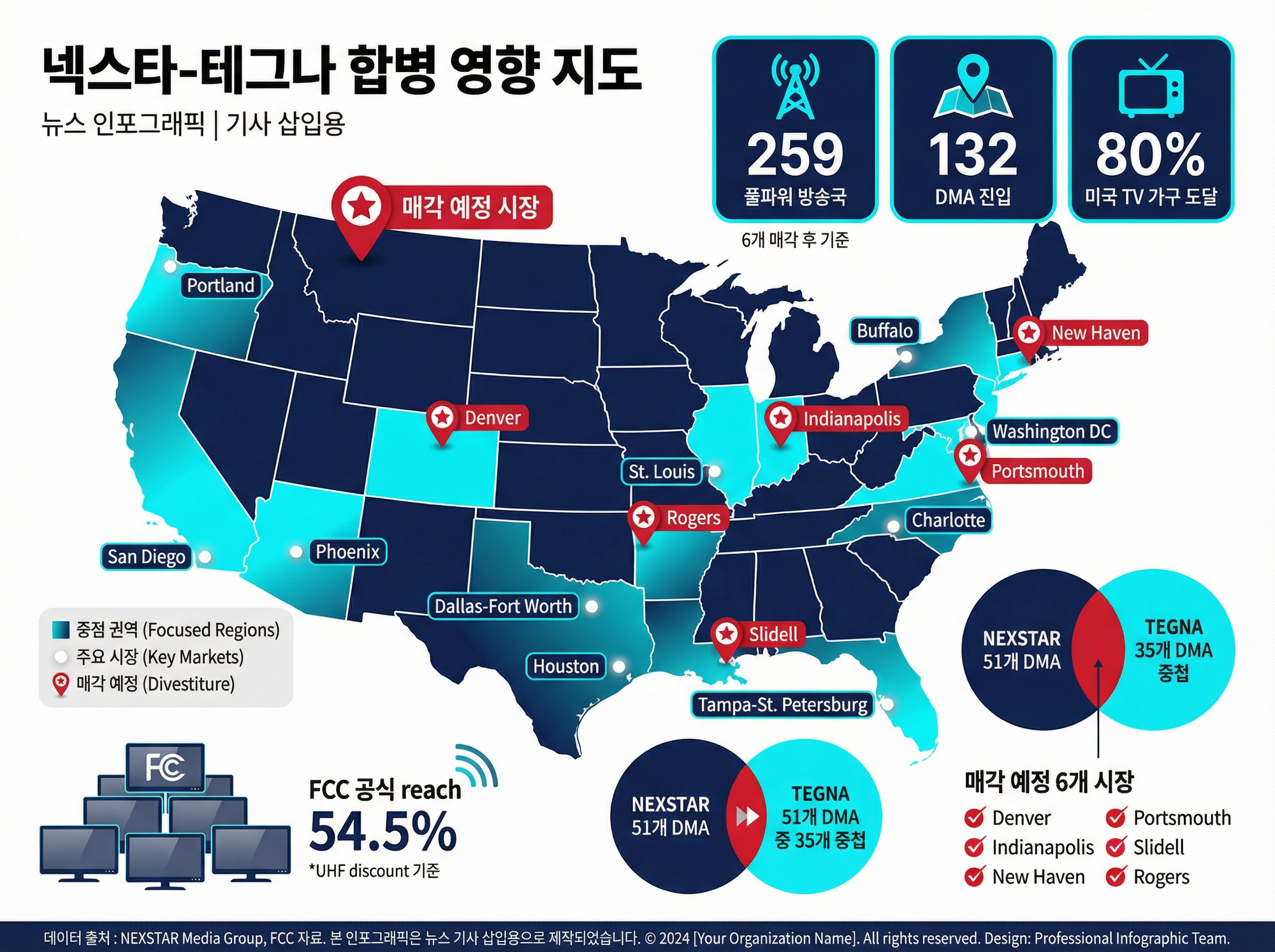

넥스타–테그나 합병 법인은 44개 주에 걸친 최대 265개 TV 채널을 보유하며, 미국 TV 가구의 약 80%에 도달하는 초대형 지역 방송 그룹으로 재편된다. 넥스타는 기존에도 미국 최대 로컬 방송사였지만, 이번 딜로 ABC·CBS·FOX·NBC 4대 네트워크 계열사를 망라하는 사실상의 단일 슈퍼그룹으로 올라선다.

이에 반대도 만만치 않았다. 동시에 8개 주 법무장관과 위성방송인 디렉TV(DirecTV)는 “방송 독점”과 “재전송료 인상”을 이유로 연방법원에 소송을 제기했다. 노스캐롤라이나주 법무장관은 합병 절차를 일시 중단시키기 위한 긴급 가처분(TRO)까지 청구했다. 공식 승인은 떨어졌지만, 법적·정치적 공방은 이제 시작 단계에 가깝다.

이 합병은 한국 미디어·콘텐츠 산업에도 ‘원거리 뉴스’가 아니다. 미국 지역 방송 생태계가 하나의 거대 그룹 중심으로 짜이면서, 한국 방송사의 프로그램 라이선스 협상 구조, 한국 드라마·예능의 지역 편성 전략, K-콘텐츠 기반 FAST 채널 운영, 한국계 미국인 대상 로컬 미디어 접근성까지 동시에 흔들릴 수밖에 없다.

특히 넥스타가 광고·재전송료 수익 극대화를 위해 자체 FAST·CTV 전략을 가속할 경우, 한국 사업자들은 더 이상 “지역 방송–케이블–FAST–스트리밍”를 따로따로 상대하는 것이 아니라, 하나의 초거대 카운터파티와 협상하는 구도로 들어가게 된다.

넥스타–테그나 딜의 구조와 규제 리스크를 정리하는 데서 그치지 않고, 이 합병이 한국 미디어·콘텐츠 산업의 라이선스 전략, FAST·CTV 진입 전략, 현지 파트너십 모델에 어떤 재설계를 요구하는지를 긴박하게 짚어본다.

넥스타–테그나 합병의 출발점은 2025년 8월 계약 발표지만, 실제 규제 레이스는 같은 해 11월 18일 FCC에 인수 인가 신청서를 제출하면서 시작됐다. 그리고 정확히 121일 뒤인 2026년 3월 19일, FCC 미디어국이 승인 명령을 내렸고 넥스타는 수시간 만에 거래 마감(closing)을 선언하며 미국 지역 방송 지형을 통째로 뒤집는 딜을 끝냈다. 이 규모의 방송 합병이 이 속도로 처리된 사례는 미국 TV 역사에서도 찾아보기 어렵다.

속도만 놓고 봐도 이번 딜은 바이든 행정부 시절과 극명하게 대비된다. 당시 FCC 의장이었던 제시카 로젠워셀은 스탠더드 제너럴(Standard General)의 수 김(Soo Kim)이 같은 테그나를 인수하려던 거래를 309일 동안 붙잡아 두다가 사실상 좌초시켰다. 표면적인 명분은 공익 심사와 고용·지역 뉴스 축소 우려였지만, 업계에서는 “시간을 끌어 거래 자체를 죽인 사례”라는 평가가 지배적이었다. 반면 트럼프 행정부 아래에서 이뤄진 넥스타–테그나 딜은 121일 만에 통과되면서, FCC가 정치 지형 변화와 함께 심사 태도 자체를 뒤집었다는 신호로 받아들여지고 있다.

이번 승인 과정에서 특히 눈에 띄는 장면은 대통령이 특정 민간 기업 M&A를 공개 지지하며 압박에 나섰다는 점이다. 트럼프 대통령은 2026년 2월 7일 자신의 소셜미디어 계정에 “그 거래를 성사시켜라!(Get that deal done!)”라는 메시지를 올리며, 넥스타–테그나 합병이 ABC·NBC 등 “가짜 뉴스 네트워크”를 견제하는 수단이 될 것이라고 주장했다.

FCC 위원장 브렌던 카(Brendan Carr)는 곧바로 “해냅시다(Let’s get it done)”라는 글을 올려 화답했고, 규제 기관 수장이 사실상 대통령의 정치적 메시지에 맞춰 구체적인 딜을 공개 지지하는 이례적인 장면이 연출됐다.

트럼프 진영 내부 역학도 흥미롭다. 넥스타 CEO 페리 수크(Perry Sook)가 대통령의 지지를 얻기까지는 같은 우파 미디어 진영의 견제를 먼저 뚫어야 했다. 보수 성향 케이블 채널 뉴스맥스(Newsmax)의 CEO 크리스 러디(Chris Ruddy)는 합병에 강하게 반대하며 “지역 방송 독점”과 자사 플랫폼에 대한 압박 가능성을 이유로 법적 조치를 거론했다.

뉴스맥스는 넥스타가 운영하는 CW 네트워크와 시청자·광고·분배에서 경쟁 관계에 있기 때문에, 넥스타의 체급 확대가 자신들의 협상력을 추가로 훼손할 수 있다고 우려한 것이다. 그럼에도 트럼프는 러디의 반대를 제치고 수크의 손을 들어줬고, 이 정치적 선택이 FCC·법무부의 121일짜리 고속 승인에 보이지 않는 ‘바람막이’ 역할을 했다는 분석이 워싱턴과 월가에서 동시에 제기되고 있다.

이 합병은 한국에서도 주목할 필요가 있다. 규제와 정치가 뒤섞인 이번 딜의 속도와 방식은, 앞으로 미국 지역 방송사·로컬 제휴를 통해 미국 시장에 들어가려는 한국 방송사와 제작사에게 “카운터파티가 더 크고 더 정치화된 한 몸”이 되었음을 의미한다. 이는 라이선스 협상 구조, 현지 뉴스·프로그램 제휴, 로컬 FAST 채널 파트너십까지 한국 사업자들이 전제로 삼아야 할 판 자체가 바뀌었다는 신호다.

미국이 초대형 로컬 그룹을 용인하는 대신 지역 뉴스·재난방송·다국어 서비스 같은 공공성 조건을 인수 심사에 촘촘히 묶어 넣듯이, 한국 역시 소유 규제 완화와 방송·유료방송·스트리밍 구조 재편 논의를 더 이상 “규제 완화 vs 시장 독점” 구도로만 볼 수 없다.

한국 방송·통신 규제 체계가 일정 수준의 규모와 통합을 허용하되, 그 대가로 지역성·다양성·글로벌 협력(예: 해외 로컬과의 상호 진출)을 정교하게 설계하는 방향으로 업그레이드되지 않으면, 넥스타–테그나와 같은 ‘초대형 카운터파티’와 마주하는 한국 사업자들은 국내외에서 동시에 불리한 조건으로 협상 테이블에 앉게 된다

■ 1-1. 39% 소유 상한의 법적 성격 — 규정인가, 한계인가

이번 합병의 핵심 법적 쟁점은 FCC의 39% 전국 시청가구 도달 상한이 의회가 박아 놓은 ‘법적 한계(statutory limit)’인지, 아니면 FCC가 운용 과정에서 설정한 ‘기관 규정(agency rule)’인지에 있다. 이 구분에 따라 위원회가 특정 사업자에게 상한을 넘는 소유를 허용하는 면제(waiver)를 줄 수 있는지 여부, 나아가 앞으로의 대형 방송 M&A가 어디까지 열리는지가 갈린다. 합병 반대 측은 39% 상한이 2004년 의회 입법으로 명시된 만큼 FCC가 마음대로 풀 수 없는 ‘법정 상한’이라고 주장해 왔다.

브렌던 카 위원장의 논리는 정반대다. 카는 “DC 순회 항소법원(D.C. Circuit)이 이미 관련 미디어 소유 규정을 ‘법정 한계’가 아닌 ‘기관 규칙’으로 해석했고, FCC 역시 그동안 여러 차례 같은 입장을 재확인해 왔다”며, 39% 상한을 면제할 수 있다는 점을 전제하고 넥스타–테그나 딜에 예외를 부여했다. 민주당 몫 안나 고메스(Anna Gomez) 위원을 포함한 반대파는 “의회가 숫자까지 못 박은 상한을 행정부가 사실상 무력화했다”며 강하게 반발했지만, 3 대 2 구조의 위원회 안에서 소수 의견에 머물렀다.

파장은 이번 딜 하나로 끝나지 않는다. 39% 상한이 ‘기관 규정’이라는 해석이 굳어지면, 향후 어떤 FCC든 정치 지형에 따라 다음 방송 합병에도 동일한 면제를 줄 수 있는 길이 열린다. 더 나아가 카 위원장이 재임 중 규칙 자체를 손봐 39% 상한을 상향 또는 폐지할 경우, 넥스타가 현재 조건으로는 2년 안에 매각하기로 한 6개 채널조차 굳이 내놓지 않아도 되는 상황이 올 수 있다. 실제 승인 명령에는 넥스타가 23개 시장에서 ‘세 개 채널 동시 소유(트리오폴리)’를 매각 전까지 허용받고, 이 공동 소유가 “경쟁에 부당한 해를 끼치지 않는다”고 본다는 문구까지 포함됐다.

이러한 면제와 조건은 넥스타–테그나에만 적용되는 특례가 아니라, “대형 방송 합병에 대해 FCC가 어디까지 규칙을 구부릴 준비가 되어 있는가”를 보여주는 선례가 된다. 한국 입장에서는 향후 미국 내 다른 그룹 인수·합병, 그리고 로컬 방송사와의 파트너십 구조를 바라볼 때, ‘39% 상한’ 숫자 자체보다 그 숫자를 언제든 예외로 만들 수 있는 정치·법적 여지를 함께 읽어야 한다는 점을 시사한다.

■ 1-2. 합병 법인의 실체: 숫자로 보는 전례 없는 집중

■ 1-3. 매각 예정 6개 채널과 정치적 함의

이번 합병을 통과시키기 위해 FCC가 걸어둔 조건들은 겉으로는 견제 장치지만, 실제로는 넥스타가 초대형 그룹으로 도약하는 데 필요한 최소한의 ‘통행료’ 수준에 그친다는 평가가 나온다.

첫째, 넥스타는 2년 안에 6개 방송국을 매각하기로 약속했다. 덴버(KTVD), 인디애나폴리스, 뉴헤이븐 등 일부 중대형 시장을 포함한 6개 채널을 처분해도, 합병 법인은 여전히 44개 주 265개 방송국, 약 80% TV 가구 도달이라는 구조를 유지한다.

둘째, FCC는 23개 시장에서 ‘트리오폴리’(하나의 사업자가 동일 시장 내 3개 채널을 동시에 보유하는 형태)를 조건부로 허용했다. 기존 규정상이라면 추가 매각이나 구조조정이 필요했을 구간이지만, 승인 명령에서 “공동 소유가 경쟁에 부당한 해를 끼치지 않는다”는 판단을 내리며 사실상 예외를 인정했다.

셋째, 넥스타는 인수 대상 지역에서의 지역 뉴스 편성 확대와 현행 재전송료(rate) 수준 일정 기간 동결을 약속했다. FCC는 이 약속을 근거로 “로컬 저널리즘 강화, 소비자 부담 완화”를 승인 논리로 내세웠지만, 주 법무장관과 다이렉TV 등은 “단기 동결 뒤 대규모 인상 가능성, 뉴스룸 통폐합 위험”을 이유로 여전히 소송을 이어가고 있다.

넷째, 가장 논란이 컸던 39% 전국 소유 상한에 대해서는, FCC가 아예 ‘상한 위반’ 자체를 문제 삼기보다 상한 규칙에 대한 면제(waiver)를 공식 부여하는 쪽을 택했다. 브렌던 카 위원장은 “현재 미디어 경쟁 환경을 반영해 규칙을 탄력적으로 적용한 것”이라고 설명했지만, 안나 고메스 위원과 공공이익단체들은 “의회가 정한 캡을 사실상 무력화한 것”이라며 강하게 비판했다.

정리하면, 넥스타–테그나 딜에 붙은 조건

한국 입장에서 보자면, 숫자상 상한(39%)보다 더 중요한 건 “정치·법적 해석에 따라 이 상한과 조건들이 언제든 다시 느슨해질 수 있다”는 선례다. 이런 환경에서 한국 사업자가 미국 로컬과 딜을 할 때는, 현재 규칙의 문자뿐 아니라 “다음 FCC가 규칙을 어디까지 구부릴 수 있는지”까지 전제로 깔고 전략을 짜야 한다.

FCC가 넥스타에 2년 내 매각을 의무화한 6개 채널 중 가장 주목받는 것은 인디애나폴리스(Indianapolis)의 NBC 계열사 WTHR이다. 이 결정의 배경에는 서클 시티 브로드캐스팅(Circle City Broadcasting) CEO 두완 맥코이(DuJuan McCoy)라는 인물이 있다.

아프리카계 미국인 방송인인 맥코이는 FCC에 넥스타가 인디애나폴리스 시장의 CBS·Fox·NBC 계열사를 동시에 소유하는 것을 허용해선 안 된다고 강하게 주장했으며, 카 위원장이 이를 수용했다. 이는 카 위원장이 방송 산업 내 소수 인종 사업자 육성이라는 정책 목표를 승인 조건에 반영한 결과로 읽힌다.

그러나 이 '2년 내 매각' 조건이 실제로 이행될지는 불확실하다. 카 위원장이 임기 중 39% 소유 상한을 폐지하거나 완화해 전국 210개 시장 전체에서 3개 방송국 소유를 허용하는 규정 변경을 추진할 경우, 넥스타는 이 6개 채널을 매각하지 않아도 되는 법적 공간이 생긴다. 방송 규제의 탈규제화 흐름이 계속되는 한, 이 조건은 '미래 규정 변화에 달린 조건부 의무'에 불과하다는 지적이 나온다.

넥스타가 거래 마감을 선언한 2026년 3월 19일, 이미 반대 전선은 깔려 있었다. 하루 전인 18일 밤, 캘리포니아·뉴욕·일리노이 등 8개 주 법무장관과 디렉TV(DirecTV)는 캘리포니아 새크라멘토 연방법원에 각각 소송을 제기하며 합병 중단을 요구했다.

그럼에도 넥스타는 FCC·법무부 승인 직후 곧바로 딜 클로징을 강행했고, 주 정부 측 소장에는 “원고가 최종 판결 전 마감 자제를 서면 요청했으나 피고는 답변하지 않았다”는 대목이 그대로 기록됐다.

주 법무장관들은 이 ‘무응답’을 단순 예의 부족이 아니라, 사법 심사를 무력화하기 위한 의도적 전략으로 본다. 자산과 조직을 최대한 빨리 뒤섞어(commingle) 놓으면, 나중에 법원이 위법성을 인정하더라도 되돌리기 어려운 기정사실이 된다는 것이다. 그래서 3월 20일, 8개 주는 즉각 긴급 임시 접근금지명령(TRO·Temporary Restraining Order)을 신청해 “최종 판결 전까지 넥스타가 테그나 자산·인력을 섞지 못하도록 hold separate를 명령해 달라”고 요구했다.

디렉TV는 별도 반독점 소송에서 이 합병이 “228개 방송국, 132개 지역, TV 가구의 80%를 지배하는 전례 없는 방송 권력 집중”을 낳고, 재전송료 인상과 시청자 요금 폭등, 로컬 뉴스 축소로 이어질 것이라고 주장한다. 특히 오스틴·덴버·샬럿·포틀랜드·샌디에이고 등 주요 스포츠·정치 거점 시장에서 넥스타가 두 개 이상 빅4 계열사를 쥐게 되면, 협상 결렬 시 블랙아웃 위협만으로도 유료방송·스트리밍 사업자를 압박할 수 있다고 경고한다.

즉, 연방 차원에서는 FCC·DOJ가 “경쟁·공익 문제 없음”에 도장을 찍은 반면, 주 차원에서는 소비자 요금·로컬 뉴스 경쟁·시장 지배력 강화를 이유로 정면 충돌하는 ‘이중 전쟁’ 구도가 형성된 셈이다. 한국 사업자 입장에선, 넥스타–테그나를 상대하는 모든 딜이 앞으로 일정 기간 동안 법원 판결 리스크와 정치 변수를 안고 움직일 수밖에 없다는 점을 염두에 둘 필요가 있다.

■ 2-1. 8개 주 법무장관 집단 소송의 핵심 주장

소송을 주도한 캘리포니아 법무장관 롭 본타(Rob Bonta)는 넥스타–테그나 딜을 “불법이며, 소비자를 보호하는 연방 반독점법에 정면으로 위배되는 거래”라고 규정했다. 캘리포니아, 뉴욕, 콜로라도, 일리노이, 오리건, 노스캐롤라이나, 코네티컷, 버지니아 등 8개 주 법무장관 모두 민주당 소속으로, 이들은 클레이튼법(Clayton Act) 제7조—경쟁을 실질적으로 저해하거나 독점을 형성할 우려가 있는 인수를 금지하는 조항—를 법적 근거로 삼고 있다.

8개 주가 제기한 핵심 논지는 다음과 같이 요약된다.

본타는 성명에서 “넥스타와 테그나는 이미 각각 미국 1위·3위의 방송 그룹인데, 두 회사를 합치면 TV 가구의 80%를 덮는 하나의 ‘괴물(behemoth)’이 탄생한다”며 “방송이 소수 기업에 쥐어질수록 목소리는 줄고, 경쟁은 사라지고, 지역 저널리즘의 권력 감시 기능은 약해진다”고 지적했다.

■ 2-2. 디렉TV(DirecTV) 독자 소송: '재전송 요금 폭탄' 경고

디렉TV는 3월 19일 캘리포니아 동부지법(새크라멘토)에 별도 연방 반독점 소송을 제기하며, 넥스타–테그나 합병이 “전례 없는 방송 권력 집중”을 통해 소비자와 경쟁사를 동시에 해칠 것이라고 주장했다. 소장에서 디렉TV는 이번 거래가 연방 반독점법을 위반하는 이유를 세 가지 축으로 제시한다.

첫째, 재전송료 폭등과 시청료 인상이다. 디렉TV는 지난 20년간 로컬 방송 재전송 동의료가 약 5,000% 증가해 2006년 약 2억1,460만 달러에서 2025년 119억 달러 수준으로 치솟았다고 지적한다. 넥스타가 테그나를 흡수해 132개 시장, 2억2,800만 명 이상의 시청자에게 도달하는 228개 방송국을 거느리게 되면, 협상력 우위를 바탕으로 재전송료를 추가 인상할 수 있고, 이는 “수백만 가입자의 월 청구서에 그대로 전가될 것”이라는 경고다.

둘째, 블랙아웃과 스포츠·뉴스 시청 차단 위험이다. 소장에 따르면 넥스타와 테그나는 오스틴, 덴버, 샬럿, 클리블랜드, 콜럼버스, 뉴올리언스, 포틀랜드, 샌디에이고, 세인트루이스, 탬파 등 빅4 네트워크 계열사가 두 개 이상 겹치는 핵심 시장에서 주요 프로·대학 스포츠 중계권과 지역 뉴스를 쥐게 된다. 이 구조에서는 재전송 협상 결렬 시 시청자 블랙아웃 위협이 훨씬 더 효과적인 무기가 되고, 실제로 블랙아웃의 빈도와 기간이 늘어날 것이라는 게 디렉TV의 주장이다.

셋째, 로컬 뉴스 경쟁과 품질 저하다. 디렉TV는 합병 후 넥스타가 다수 시장에서 두 개 이상 빅4 계열사를 보유하게 되면, “로컬 뉴스룸 통폐합, 편성 축소, 시각 다양성 약화”가 현실화될 것이라고 지적한다. 경쟁 채널이 사라지면 뉴스·시사 콘텐츠의 양과 질을 줄이더라도 시청자를 잃을 걱정이 줄어들기 때문에, “더 높은 가격에 더 적은·더 질 낮은 콘텐츠를 파는 구조”가 만들어진다는 논리다.

디렉TV는 소장에서 “이번 인수는 경쟁이 가져와야 할 결과—낮은 가격과 더 나은 품질—를 정반대로 뒤집을 것”이라며, “디렉TV와 가입자들은 결국 ‘더 많은 비용을 내고, 더 적게 보는’ 상황에 놓이게 된다”고 못 박았다. 이 문장은 앞으로 진행될 재판과 여론전에서 반독점 저지 논리를 상징하는 문구가 될 가능성이 크다.

미국 미디어 전문 분석 매체 폴리시밴드(Policyband)는 넥스타–테그나 딜 마감 직후 ‘넥스타–테그나 딜, 카의 FCC를 121일 만에 통과(D.C. Memo: Nexstar-TEGNA Deal Sails Through Carr’s FCC in a Speedy 121 Days)’라는 제목의 분석에서 이 거래의 ‘승자와 패자(Winners and Losers)’ 스코어카드를 제시했다.

이 스코어카드는 이번 합병이 단순한 기업 간 M&A가 아니라, 미국 방송 생태계 안에서 누가 권력을 얻고, 누가 협상력을 잃었는지를 압축적으로 보여준다.

폴리시밴드는 첫 번째 승자로 넥스타 CEO 페리 수크(Perry Sook)를 올렸다. FCC 미디어국과 법무부의 승인, 트럼프 대통령의 공개 지지까지 이끌어내면서, 수크는 소수 방송국 매각과 형식적 조건만 감수한 채 “전국 80% 도달 초대형 로컬 그룹”을 손에 넣었다는 평가다. 두 번째 승자는 브렌던 카 FCC 위원장이다. 카는 39% 소유 상한에 대해 ‘면제 가능한 기관 규정’이라는 해석을 앞세워, 규제 완화 기조를 정치적 자산으로까지 끌어올렸다는 점에서 “방송 규제 완화 노선을 대형 딜로 증명했다”는 점수를 받았다.

반대로 패자 그룹에는 8개 주 법무장관과 공익 단체, 그리고 유료방송·스트리밍 사업자들이 이름을 올렸다. 주 법무장관과 디렉TV는 소송·TRO 신청으로 제동을 걸었지만, 넥스타가 FCC·DOJ 승인 직후 사실상 ‘기정사실화’에 성공하면서, 법원이 뒤늦게 구조적 구제를 명령하기도 어려운 판을 만들어줬다는 평가다. 콘텐츠 다양성과 지역 뉴스 경쟁 측면에서는 중소 독립 방송사와 지역 광고주, 시청자들이 장기적 패자로 분류된다. 초대형 그룹의 재전송료 인상과 뉴스룸 통합이 반복될수록 “더 비싼 요금, 더 적은 선택지”로 밀려날 가능성이 크기 때문이다.

“넥스타–테그나급 재편이 한국식으로 벌어졌을 때, 승자와 패자 리스트에 우리 방송사·스트리밍·광고주·시청자는 어디에 서게 될 것인가.”

“넥스타–테그나급 재편이 한국식으로 벌어졌을 때, 승자와 패자 리스트에서 우리 방송사·스트리밍·광고주·시청자는 각각 어디에 서게 될 것인가.”

지금까지 한국 방송 규제 논의는 ‘규제 완화 vs 독점 방지’라는 구도에 머무른 경우가 많다. 그러나 미국 사례가 보여주는 핵심은 단순한 규모 확대가 아니라, 그 규모를 어떤 조건과 맞바꾸고, 그 과정에서 누가 협상력을 키우고 누가 잃는지를 사전에 설계했느냐의 문제다.

넥스타가 방송권·재전송료·FAST·광고를 한 손에 쥐는 동안 지역 뉴스·중소 광고주·시청자가 비용과 선택지 축소를 떠안는 구조라면, 한국이 비슷한 재편을 허용할 때는 정반대 질문을 먼저 던져야 한다.

“어디까지의 규모 확대를 허용하는 대신, 지역 뉴스 의무(지역 방송들이 통합하다면), 장르·콘텐츠 다양성, 제작·투자, 데이터 투명성과 제3자 측정 도입 같은 조건을 인수 승인 조건에 얼마나 구체적으로, 얼마나 강하게 박을 것인가.”

넷플릭스가 3억 명이 넘는 구독자를 확보한 순간, 즉, 한국판 대형 합병의 쟁점은 ‘허용할지 말지’가 아니라, 허용한다면 어떤 공공성과 시장 구조를 대가로 반드시 받아낼 것인지를 미리 정해 두는 쪽으로 옮겨가야 한다.

이 스코어카드에서 가장 눈길을 끄는 지점은 ‘승자’ 목록의 마지막 줄이다.

폴리시밴드는 넥스타·트럼프·브렌던 카 등 정치·기업 플레이어와 나란히 ‘무료 TV를 이용하는 미국 시청자’를 승자 칸에 올렸다. FCC와 넥스타는 합병이 지역 뉴스 투자를 확대하고 무료 지상파 방송의 재무적 지속 가능성을 높여, 유료 구독 없이도 TV를 시청하는 시청자에게 장기적으로 이익이 돌아갈 것이라고 주장한다.

그러나 소송에 나선 8개 주 법무장관과 디렉TV, 공익 단체들은 정반대 평가를 내린다. 이들은 넥스타의 재전송료 인상 압박이 결국 유료TV 요금 인상과 뉴스룸 축소로 이어져, “시청자는 더 많은 비용을 내고 더 적은·더 단조로운 로컬 뉴스를 보게 된다”고 경고한다. 같은 합병을 두고도 규제기관·사업자와 주정부·소비자·공익단체가 완전히 다른 그림을 그리는 상황 자체가, 이번 딜이 얼마나 첨예한 이해 충돌의 산물인지를 보여준다.

‘패자’ 목록의 구성은 정치·사회적 지형을 더 선명하게 드러낸다.

폴리시밴드는 디렉TV뿐 아니라 히스패닉 미디어 연합, 소규모 케이블 사업자, 공익 단체·시민단체들을 한 줄에 묶어 패자로 분류한다. 공통점은 모두 로컬 뉴스 다양성, 소수자·이민자 커뮤니티의 목소리, 소비자 보호, 경쟁 정책을 전면에서 주장해 온 주체들이라는 점이다. 반대로 승자 목록 상단에는 넥스타 경영진, 트럼프 행정부, 규제 완화 기조에 올라탄 정치 세력이 자리한다.

결국 이번 합병은 숫자로만 보면 ‘6.2억 달러짜리 구조조정’이지만, 스코어카드 구성을 놓고 보면 2020년대 미국의 정치 지형과 미디어 권력 재편이 그대로 투영된 사건에 가깝다. 누구를 ‘무료 TV의 승자’로 부를 것인지조차 정치적 선택이 된 시장에서, 한국이 어떤 규제 철학과 방송 구조를 가져갈지의 문제 역시 더 이상 기술·산업 논의만으로는 설명되기 어렵다.

미국 지역 방송 시장의 독과점 심화는 겉으로 보기엔 한국과 거리가 있어 보이지만, 지금 한국이 짜고 있는 대미 진출 전략의 접점 구조를 바꾸는 변수다.

넷플릭스·디즈니+ 같은 글로벌 스트리밍 서비스가 전면에 서 있기 전까지 K-콘텐츠가 미국에서 닿을 수 있는 창구는 제한적이었다. 하지만, 넷플릭스 내 K콘텐츠의 인기가 높아진 이후 K팝, K콘텐츠의 진출 루트가 넓어지고 있다. 사실 더 많은 미국 내 미디어 플랫폼이 K콘텐츠를 원하고 있다는 말이 맞다. 미국 지역 지상파도 그렇다. 최근 들어 한국 지상파와 정부, FAST 플레이어들이 동시에 미국 로컬·CTV·ATSC 3.0 레이어로 보폭을 넓히고 있다.

SBS는 2026년 3월 전략적 협약을 맺고 싱클레어와 손잡고 NextGen TV(ATSC 3.0) 인프라를 활용해 미국 주요 도시에서, 최대 수천만 가구를 겨냥한 K-드라마·예능 블록을 편성하는 지상파 채널 런칭(K82)을 추진 중이다. 미국 지상파 방송에서 K콘텐츠 채널이 서비스되는 것은 이번이 처음이다.

과학기술정보통신부는 지난해 ‘AI 더빙 특화 K-FAST 확산 지원 사업’을 통해 20개의 공식 K-채널을 선정하고, 4,400편 이상 K-콘텐츠를 영어·스페인어·포르투갈어 등으로 AI 더빙해 삼성 TV 플러스·LG Channels 등 글로벌 FAST 플랫폼에 순차적으로 공급하기 시작했다. 한국 입장에서는 지금이야말로 “스트리밍 1막”을 넘어, 정부 지원 K-FAST를 전면에 세운 “미국·글로벌 진출 2막”을 본격 집행하는 시점이며, 이때 넥스타–테그나 합병으로 재편되는 미국 로컬·CTV 시장 구조는 FAST를 통한 대미 진출 전략의 파트너 구도·가격·데이터 조건을 처음부터 다시 설계하라는 신호에 가깝다.

이 타이밍에 공개된 넥스타–테그나 합병은, 한국 사업자가 마주해야 할 미국 콘텐츠 생태계의 판 자체를 바꾼다. 넷플릭스 같은 글로벌 스트리밍과 FAST 중심으로만 보던 진입 전략에서 벗어나, 이제는 전국 TV 가구의 약 80%에 도달하는 소수 초대형 방송 그룹과의 패키지 딜을 병행해야 하는 국면이다. K-콘텐츠 채널 런칭, 로컬 뉴스·시사 콘텐츠 제휴, 재난·공익 슬롯, 광고 패키지, 데이터·시청 측정까지를 하나의 통합 오퍼링으로 설계해, 스트리밍·FAST와 리니어 로컬을 동시에 공략하는 확장 전략을 짜야 한다는 의미다. 멀티 플랫폼 전략은 한국 콘텐츠 IP의 수명을 확대하는 방법이기도 하다.

더 넓게 보면 이번 합병은, 스트리밍 확산 속에서 미국 지역 방송이 선택한 ‘규모의 경제’ 생존 전략의 완결판이다. 같은 시기에 한국은 FAST·CTV·글로벌 OTT를 조합한 K-콘텐츠 출구 전략을 짜고 있는 만큼, 미국 로컬·CTV 레이어가 초대형 플레이어 중심으로 재편될수록 K-콘텐츠의 미국 내 포지셔닝, 가격 협상 구조, 파트너의 수와 성격이 함께 달라질 수밖에 없다. 그래서 이 합병은 “지나가는 미국 로컬 방송”이 아니라, 한국이 앞으로 어떤 속도와 스케일, 어떤 파트너 구조로 미국 시장을 공략할지 재설계해야 한다는 신호에 가깝다. 한국과 미국 방송의 수요가 만나는 윈윈 구도다.

■ 4-1. 재전송 협상 구조의 근본 변화: '바이어 파워'의 압도적 집중

가장 먼저 체감될 변화는, 재전송·편성 협상에서 누가 갑(甲)이 되느냐의 구조가 완전히 바뀐다는 점이다. 미국에 진출해 있는 한국 방송·채널 사업자들은 지금까지 지역별·플랫폼별로 쪼개진 여러 카운터파티와 나눠 상대해 왔다. 예를 들어 KBS America는 KBS 자회사로서 미국 내 케이블·위성(컴캐스트, 스펙트럼, 디렉TV 등)과 지상파 서브채널을 통해 한인 타깃 채널을 유통하고 있고, 최근에는 KBS 본사가 싱클레어와 손잡고 NextGen TV 기반 한국어 멀티캐스트 채널(K-Channel 82)로 약 3,000만 가구 도달을 노리고 있다. 여기에 SBS·MBC, 그리고 KOCOWA·온디맨드코리아 같은 스트리밍 합작까지 더해지면서, 한국 사업자들은 로컬 방송·MVPD·FAST·스트리밍 서비스 등을 여러 축으로 나눠 공략해 온 셈이다.

넥스타–테그나 합병 이후 이 판이 “여러 군데와 나눠 딜” 뿐만 아니라 “일부 초대형 그룹과 크게 딜”하는 구조도 고려해야한다. 넥스타와 계열 파트너들은 44개 주, 265개 방송국을 통해 미국 TV 가구의 약 80%에 도달하는 로컬 슈퍼그룹이 되었고, FCC는 6개국 매각이라는 최소 조건만 붙인 채 다수 시장에서 트리오폴리(한 시장 내 3개 채널 동시 소유)까지 허용했다. 한국 입장에서 보면, 앞으로 미국 내 채널 론칭·K-콘텐츠 편성·재난방송 기술 제휴·광고 패키지 협상을 할 때, 과거처럼 “중소·중견 로컬 여러 곳과 경쟁을 돌리며” 가격과 조건을 조율하던 방식이 점점 통하지 않게 된다는 뜻이다.

그러나 K-Channel 82처럼, 미국 로컬 인프라를 활용해 한국어 채널·K-콘텐츠를 띄우는 모델이 늘어날수록, 재전송 동의(retransmission consent), 광고 분배, 기술 수익화 조건을 설계할 때 바이어 파워가 넥스타·싱클레어급 소수 그룹에 더 집중되는 환경을 전제로 봐야 한다. 이는 곧 다음과 같은 리스크로 이어진다.

KBS America·K82·SBS·MBC 채널까지 포함해, 미국 내 한국 채널·K-콘텐츠의 오프라인·CTV 노출은 앞으로 더 커질 여지가 있다. 하지만 그만큼, 재전송·편성·광고 협상에서 상대해야 할 카운터파티의 힘도 과거보다 훨씬 집중되는 방향으로 움직이고 있다. 넥스타–테그나 이후의 미국 로컬 구조를 전제로, 한국 채널·콘텐츠사의 “미국판 재전송·라이선스 전략”을 새로 짠다는 전제가 필요하다.

■ 4-2. FAST 채널 전략과의 교차점: 위기이자 기회

이번 합병은 K-콘텐츠의 미국 FAST(Free Ad‑supported Streaming TV) 전략과도 정면으로 만난다. 글로벌 FAST 시장은 2025년 약 60억 달러 수준에서 2030년까지 110억 달러 안팎으로 커질 것으로 예상되며, 이 중 미국이 전체 매출의 80%를 쥔 최대 단일 시장으로 평가된다. Omdia는 “미국은 세계 최대 FAST 시장이고, K-콘텐츠는 가장 수요가 높은 비영어권 콘텐츠”라며, 두 축이 만나는 지점이 수십억 달러 규모의 기회라고 분석한다.

넥스타는 기존 지상파 네트워크에 머물지 않고, 전국 뉴스 브랜드인 NewsNation과 CW 네트워크를 활용해 디지털·CTV 생태계로 빠르게 몸을 옮기고 있다. NewsNation은 이미 모든 주요 케이블·위성·vMVPD(YouTube TV, Hulu Live, DirecTV Stream, FuboTV 등)에 더해 CTV 앱으로 확장했고, CW는 저비용 스포츠·리얼리티 중심 편성으로 스트리밍·청년층 시청을 끌어오는 실험을 진행 중이다. 한편 넥스타와 다른 방송사들이 “방송 광고는 점점 녹아내리는 얼음덩이(melting ice cube)”라고 표현할 만큼 전통 TV 광고는 둔화되고 있어, 이들이 디지털·FAST·CTV로 새 수익원을 찾으려는 압력은 구조적이다.

이 압력은 한국에는 위기이자 기회다. 위기인 이유는, 넥스타처럼 로컬·케이블·뉴스·스포츠·디지털을 모두 쥔 사업자가 FAST까지 본격적으로 확대하면, 삼성 TV 플러스·LG Channels·플루토 TV·로쿠 채널 같은 CTV 플랫폼 안에서조차 초대형 미국 채널 묶음이 바이어 파워를 행사하는 구도가 강화되기 때문이다. 이 경우 K-FAST 채널은 편성 슬롯, 추천 위치, 광고 인벤토리 배정에서 미국 빅채널·스튜디오와 정면으로 경쟁해야 한다.

하지만 동시에, 넥스타 입장에서는 ‘멜팅 아이스큐브’가 된 방송 광고를 메우기 위해, 이미 검증된 고참 포맷과 글로벌 팬덤을 가진 K-콘텐츠가 매력적인 채널 파트너로 떠오른다. 미국 FAST 매출의 80%를 쥔 시장에서, 로컬·뉴스·스포츠 중심인 넥스타 포트폴리오에 드라마·예능·K-팝 라이브 같은 K-콘텐츠 장르를 붙이면 체류시간·글로벌 시청·광고 단가를 동시에 끌어올릴 수 있기 때문이다.

정리하면, 넥스타–테그나 합병 이후의 FAST 지형은 한국에게 “미국 내 K-FAST 채널을 어디에, 누구와, 어떤 구조로 얹을 것인가”를 다시 묻는 질문이다. 미국 방송사·CTV 플랫폼의 ‘멜팅 아이스큐브’ 압박을 역으로 활용해, K-FAST를 단순 공급이 아니라 로컬·뉴스·스포츠와 결합된 공동 패키지로 제안하는 쪽으로 전략을 짤 수 있다면, 이번 재편은 위기보다 기회에 가까운 이벤트가 될 수 있다.

■ 4-4. 한국 방송사 미국 법인·합작 전략의 재설계

KBS아메리카, MBC아메리카 등 한국 공영방송의 미국 법인과 종편의 미국 파트너십 전략은 지금까지 '지역별 분산 파트너십' 모델을 기반으로 해왔다. 즉, 각 시장의 지역 방송국 임원이나 편성 담당자와 개별 관계를 구축해 계약을 체결하는 방식이었다.

넥스타 중앙화 체제 하에서는 텍사스 주 어빙(Irving, TX)에 위치한 넥스타 본사의 의사결정권자들과의 관계가 핵심이 된다. '지역국 사장 설득→편성 합의'라는 기존 방식에서 '본사 콘텐츠·파트너십 총괄→전국 배급 협의'로 전략 축이 이동해야 한다. 기존 테그나 담당자들은 넥스타 조직에 흡수되거나 이직할 가능성이 높다. 그간 쌓아온 로컬 네트워크가 하루아침에 무력화될 수 있다는 의미다. 지금 즉각적으로 접촉 창구를 점검하고 재구축해야 하는 이유가 여기에 있다.

■ 4-5. 한국계 미국인 커뮤니티 미디어 접근성과 수요 구조 변화

디렉TV 소송이 경고한 것처럼, 이번 합병의 직접적 소비자 피해는 케이블·위성방송 요금 인상이다. LA, 뉴욕, 시카고, 워싱턴DC, 달라스 등 한국계 미국인(Korean American) 밀집 도시에서의 요금 인상은 이 커뮤니티의 미디어 소비 패턴을 변화시킨다. 유료방송 요금이 오를수록 코리아타운 가구들이 케이블 구독을 끊고(cord-cutting) 무료 스트리밍 서비스로 이동할 유인이 커진다.

이는 역설적으로 K-콘텐츠 FAST·AVOD 플랫폼에 긍정적인 수요 환경을 조성한다. KBS World, MBC, SBS, Channel K 등 한국 방송사가 운영하거나 라이선스를 제공하는 FAST 채널들이 코드커팅 세대의 대안으로 자리잡을 수 있다. 또한 지역 방송국의 중앙화로 로컬 한국어 방송 프로그램이 축소될 경우, 그 공백을 K-콘텐츠 디지털 채널이 메우는 시나리오도 가능하다.

이번 합병의 최종 형태는 아직 확정되지 않았다. 법원의 TRO 인용 여부, 본안 판결 방향, 그리고 잠재적 구조 시정 명령의 범위에 따라 결과는 크게 달라진다. K-콘텐츠 사업자들은 각 시나리오별 대응 전략을 병행해 준비할 필요가 있다.

■ 5-1. 4가지 시나리오와 K-콘텐츠 산업 영향

넥스타–테그나 합병이 던지는 핵심 신호는 “집중화가 올 것이다”가 아니라 “이미 와 있다”는 현실 선언이다. 259개 채널, 미국 TV 가구의 80%에 도달하는 단일 로컬 그룹의 등장은, K-콘텐츠가 미국 시청자에게 닿는 물리적 통로가 얼마나 좁아졌는지를 숫자로 보여준다.

폴리시밴드가 짚은 ‘멜팅 아이스큐브’ 질문—녹아내리는 전통 방송 광고를 어떻게 메울 것인가—는 넥스타 한 회사의 고민이 아니라, 미국 방송·유료TV 산업 전체가 아마존·넷플릭스·유튜브 같은 빅테크 플랫폼과 맞붙으면서 마주한 구조적 압박이다. 지금까지 K-콘텐츠는 글로벌 OTT·로컬 파트너와의 방어적·보완적 파트너십으로 이 틈새를 파고들었지만, 단일 거대 방송 그룹 시대에는 “어디 끼어서 팔 것인가”만으로는 부족하다. 어느 레이어에서, 어떤 역할로 설계할 것인가까지 묻는 국면이다.

법원이 8개 주·디렉TV의 소송을 어느 정도까지 받아들이든, 미국 방송 산업의 집중화 방향은 이미 한 번 꺾인 이상 되돌리기 어렵다. 그렇다면 한국 미디어·콘텐츠 산업이 던져야 할 질문은 “이 합병이 좋은가, 나쁜가”가 아니라 “이 구조에서 K-콘텐츠를 어디에 앉힐 것인가”다. 현실적으로 필요한 과제는 세 가지다.

넥스타–테그나 합병의 수혜자가 될지 피해자가 될지는, 미국 법원의 판결문이 아니라 한국 쪽의 이런 3가지 선택을 얼마나 빨리, 얼마나 일관되게 실행하느냐에 달려 있다. 합병의 먼지가 가라앉기를 기다리는 쪽이 아니라, 먼지가 가라앉기 전에 이미 다음 수를 두는 쪽에 K-콘텐츠의 2막이 놓여 있다.

■ 참고 출처

① Todd Spangler, "Nexstar Claims Its $6.2 Billion Deal for Tegna Has Closed Following DOJ and FCC Approvals — After Eight States, DirecTV Sued to Block It", Variety, 2026.03.19

② Todd Spangler, "Nexstar-Tegna Deal: Eight States File Emergency Motion to Halt 'Disastrous' Merger of Local TV Broadcasters", Variety, 2026.03.20

③ Raquel Calhoun, "DirecTV Files Antitrust Lawsuit to Block $6.2 Billion Nexstar-Tegna Merger", TheWrap, 2026.03.19

④ Ted Hearn, "D.C. Memo: Nexstar-TEGNA Deal Sails Through Carr's FCC in a Speedy 121 Days", Policyband, 2026.03.20

※ 본 리포트는 위 보도를 바탕으로 K-EnterTech Hub 편집부가 분석·작성했습니다.

![[SXSW2026]에이미 웹 트렌드 리포트(Convergence

Outlook 2026)](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/kty3s8_202603152312.png)

![[보고서]전통 언론사의 크리에이터 전략 대전환](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/02/0nwc9z_202602100212.png)