넷플릭스(Netflix)의 시즌2 징크스

후속 시즌 시청자 최대 85% 이탈…히트작 공백에 주가 2년 만에 최저

넷플릭스(Netflix)가 제국이 흔들리고 있다. 블룸버그에 따르면 간판 오리지널의 후속 시즌 시청자가 절반 가까이, 많게는 85%까지 빠져나가고, 2026년 상반기 대형 히트작은 두 편에 그쳤다. 주가는 올해 들어 17%, 최근 1년 사이 40% 하락해 6월 말 2년 만의 최저치를 기록했다.

블룸버그 스크린타임(Bloomberg Screentime)의 루카스 쇼(Lucas Shaw) 기자는 7월 6일자 뉴스레터에서 넷플릭스가 “시청자를 한 시즌 이상 붙잡아 두는 데 어려움을 겪고 있다”고 진단했다. 스트리밍 시장의 승자로 불려온 넷플릭스가 인게이지먼트(engagement, 시청 몰입도)의 한계에 부딪혔다는 신호다.

넷플릭스의 월 안에 가두는 전략

넷플릭스의 성장 스토리는 케이블·지상파를 떠난 코드커팅(cord-cutting) 시청자를 흡수해 시청 시간을 계속 늘린다는 전제 위에 서 있었다. 그야말로 자기 플랫폼에 시청자를 가두는 전략이다. 그러나 미국 내 총 TV 시청점유율에서 넷플릭스의 성장 속도는 유튜브(YouTube)·로쿠(Roku) 같은 무료 플랫폼에 뒤지고 있다. 유튜브의와 격차는 점점 벌어지고 있다.

블룸버그에 따르면 지난해 ‘오징어 게임(Squid Game)’과 ‘기묘한 이야기(Stranger Things)’ 최종 시즌을 포함한 대형 히트작을 쏟아냈는데도 전체 시청 시간 증가율은 2%에 미치지 못했다.블룸버그는 “가입자는 늘었는데 시청 시간이 제자리라면, 신규 가입자 대부분이 계정 공유 단속에서 나왔거나 가입자 1인당 시청 시간이 줄고 있다는 뜻이 된다”고 분석했다.

시청 시간 증가 속도가 더디다는 건 광고 매체에게는 치명적이다. 광고 시대의 스트리밍에서 시청 시간은 곧 매출이다. 후속 시즌 이탈은 단순한 콘텐츠 문제가 아니라 성장 모델 전체를 흔드는 변수가 됐다.

시즌2에서 무너지는 간판 타이틀

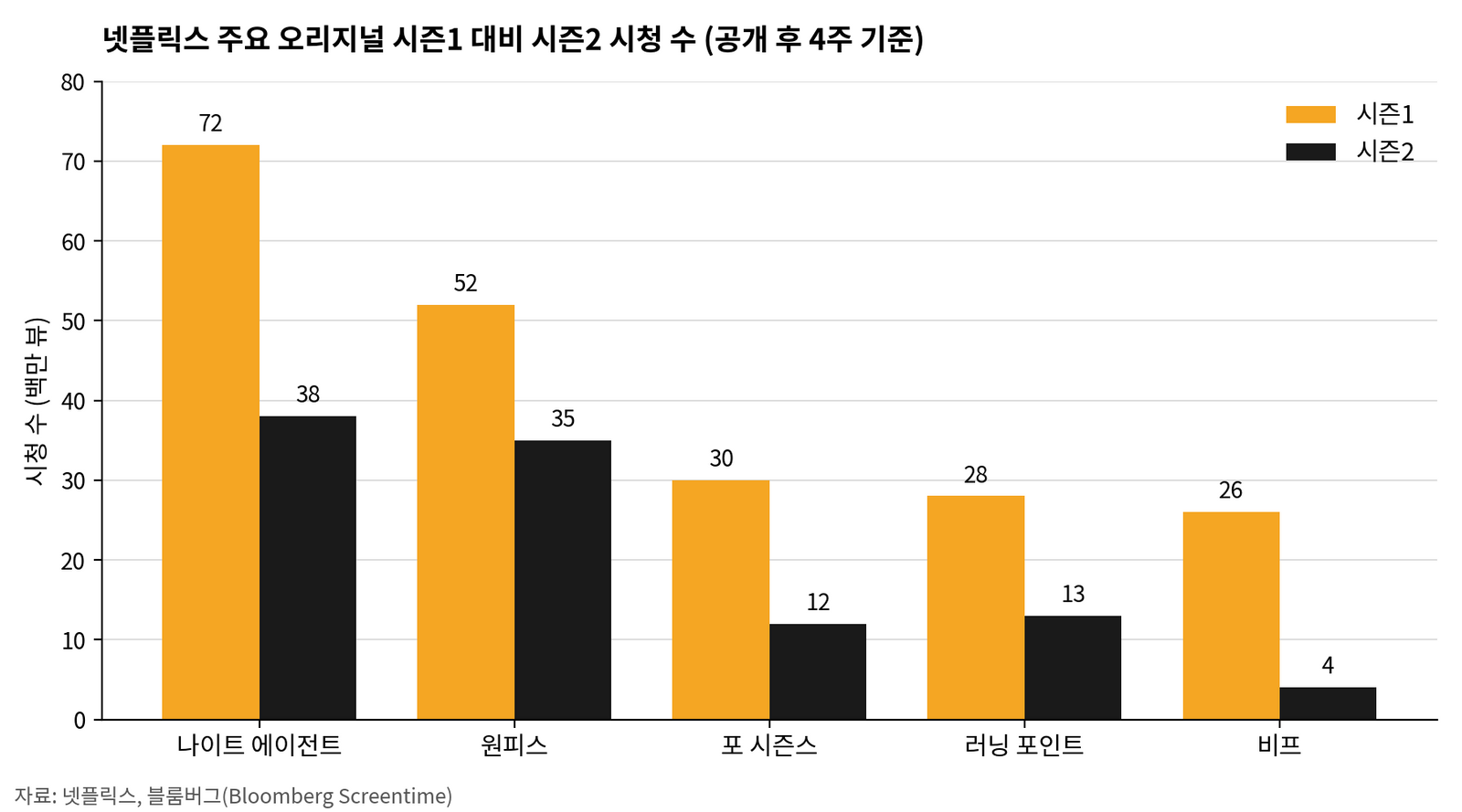

블룸버그가 인용한 넷플릭스 자체 데이터(공개 후 4주 기준)를 보면 하락 폭이 그대로 드러난다. 2023년 최다 시청작 중 하나였던 ‘나이트 에이전트(The Night Agent)’는 시즌1 약 7200만 뷰에서 시즌2 약 3800만 뷰로 반토막 났고, 시즌3에서 다시 35%가 빠졌다.

‘원피스(One Piece)’는 5200만 뷰에서 3500만 뷰로 30% 이상 줄었다. 하락 폭이 가장 큰 작품은 ‘비프(Beef)’로, 시즌1 2600만 뷰가 시즌2 400만 뷰까지 떨어졌다. 85% 가까운 이탈이다.

코미디 ‘포 시즌스(The Four Seasons)’와 ‘러닝 포인트(Running Point)’도 각각 3000만→1200만 뷰, 2800만→1300만 뷰로 절반 이상을 잃었다.

넷플릭스 주요 오리지널 시즌1·시즌2 시청 수 비교 (자료: 넷플릭스, 블룸버그 재인용)

여기에 2024년 최다 시청작이었던 ‘아바타: 라스트 에어벤더(Avatar: The Last Airbender)’ 신작 시즌도 첫 주 시청자가 60% 넘게 감소했다.

넷플릭스 오리지널은 시즌1에서 시청자가 가장 많고 이후 줄어드는 흐름을 보여왔다. 입소문을 타고 시즌 중반에 정점을 찍던 지상파 드라마와 반대다. IP를 가두는 전략 때문이다.

문제는 하락의 속도와 폭이다. 블룸버그에 따르면 넷플릭스는 데이터 분석에 착수해 원인을 찾고 있다. ‘나이트 에이전트’는 다음 시즌을 끝으로 종영이 결정됐다. 반면 ‘러닝 포인트’와 ‘포 시즌스’는 시청자가 절반 이상 줄었는데도 재계약됐다.

브리저튼 이후 4개월, 히트작 공백

넷플릭스는 특정 히트작 한 편에 의존하지 않는 사업 구조를 자랑해왔다. 신작을 대량으로 쏟아내 매 분기, 때로는 한 주에도 여러 편의 히트작을 만들어내는 방식이다. 그런데 2026년 1~5월 대형 히트작은 ‘히즈 앤 허스(His & Hers)’와 ‘브리저튼(Bridgerton)’ 시즌4 두 편이었다. ‘브리저튼’은 후속 시즌 하락 흐름을 비켜간 드문 사례다. 두 작품 모두 연초에 공개됐고, 이후 약 4개월간 대형 히트작이 나오지 않았다. 기대작이었던 ‘비프’와 ‘원피스’가 부진한 사이, 4~5월 최고 시청 기록은 케빈 하트(Kevin Hart) 로스트 특집이 차지했다.

히트작 공백은 시점이 좋지 않았다. 넷플릭스 주가는 워너브러더스 디스커버리(Warner Bros. Discovery, WBD) 인수 제안 이후 하락세를 이어왔다. 테드 서랜도스(Ted Sarandos)·그렉 피터스(Greg Peters) 공동 CEO는 “훌륭한 자산을 확보할 드문 기회”라고 설명했지만, 시장은 이를 자체 성장 아이디어가 소진된 신호로 읽었다.

항상 ‘사기보다 만든다(build rather than buy)’를 원칙으로 삼아온 회사가 인수로 성장하겠다고 나선 것으로 비쳤기 때문이다. 두 CEO는 가격이 오르자 인수를 포기해 시장을 다시 놀라게 했다. 인수전 과열 우려는 해소됐지만, 주가는 잠시 반등했다가 최근 실적 발표 후 다시 밀렸다. 가이던스가 시장 기대에 미치지 못했다. 뱅크오브아메리카(Bank of America)는 4월 보고서에서 “WBD 인수 철회 이후 경영진의 중단기 전망에 대한 더 설득력 있는 설명을 기대했다”고 지적했다. 넷플릭스는 더 이상 가입자 수를 공개하지 않지만, 외부 추정치는 올해 미국 내 성장 둔화를 가리키고 있다.

라이브 스포츠·팟캐스트로 대응

두 CEO는 인게이지먼트 우려를 부인하면서도 대응 카드를 꺼내고 있다. 라이브 스포츠와 팟캐스트 등 새 포맷을 추가했고, 해외 현지 사업자와의 제휴도 확대했다. WBD 인수 무산 이후의 전략은 “기존 비전의 실행 지속”, 즉 더 많은 콘텐츠로 더 많은 시청 시간을 확보한다는 것이다.

넷플릭스에 대한 비관론이 번번이 빗나갔다는 점도 기억할 필요가 있다. 파라마운트+(Paramount+), HBO 맥스(HBO Max), 아마존(Amazon), 피콕(Peacock)이 올해 히트작을 냈지만, 스트리밍 최다 시청작의 절반은 여전히 넷플릭스 작품이다. 콘텐츠 가뭄 끝에 깜짝 흥행작이 등장한 전례도 여러 번이다. 할런 코벤(Harlan Coben) 원작 ‘아이 윌 파인드 유(I Will Find You)’는 공개 2주 만에 6000만 뷰에 육박했다. 이 작품은 리미티드 시리즈(limited series)로 기획돼 시즌2 징크스를 걱정할 필요가 없다.

다만 구조적 질문은 남는다. 시즌1의 화제성이 시즌2로 이어지지 않는다면, 넷플릭스의 콘텐츠 투자는 매번 ‘신작 복권’을 사는 구조가 된다. 프랜차이즈를 키워 안정적 시청 기반을 쌓아온 디즈니(Disney)·HBO 모델과의 차이가 여기서 갈린다. 시청자를 붙잡는 힘을 회복하지 못하면, 시장이 넷플릭스에 매겨온 프리미엄도 계속 시험대에 오를 수밖에 없다.

(출처: Lucas Shaw, “Netflix Viewers Are Abandoning Shows After One Season”, Bloomberg Screentime, 2026년 7월 6일)