The Storm Is Coming. Are You Ready? Amy Webb kills the 19-year-old trend report — and launches the age of Convergence

by

2026년 3월 15일

기사 주요 내용

115조 원 빅딜의 탄생

넷플릭스 피봇의 역사와 자기파괴적 혁신

WBD IP 인수의 산업적 의미

할리우드의 분노: 노동·극장·독립영화 생태계 충격

LA 로컬 경제와 정치권의 복합적 반응

독립영화·창의성, 그리고 K콘텐츠 롱테일의 기회

“할리우드 메이저 + 글로벌 컬처 허브” 구상의 성패

넷플릭스(Netflix)가 2025년 12월 6일(현지시간) 워너브라더스 디스커버리(Warner Bros. Discovery, 이하 WBD)의 영화 스튜디오와 스트리밍 서비스 HBO Max를 830억 달러(약 115조 원)에 전격 인수했다. 이번 발표는 단순한 기업 결합이 아니라, 전 세계 미디어와 엔터테인먼트 산업의 질서를 근본적으로 뒤흔들 ‘세기의 거래’로 평가된다.

세계 최대 스트리밍 플랫폼인 넷플릭스가 100년 역사를 지닌 할리우드의 상징적 스튜디오를 품에 안으면서, 전통 미디어와 디지털 스트리밍의 경계가 사실상 사라지는 새로운 시대의 서막이 열린 셈이다. 그러나 이 인수의 의미는 그 이상이다. 단순히 규모 면에서 넷플릭스 역사상 최대의 M&A일 뿐 아니라, 그동안 “필요한 것은 직접 만든다”며 대형 인수합병을 지양해온 넷플릭스 경영철학의 근본적인 전환을 의미하기 때문이다.

오리지널 콘텐츠 중심으로 성장해온 플랫폼 전략에서 벗어나, 이제는 할리우드의 지적재산(IP)과 제작 인프라, 방송 채널까지 확보함으로써 글로벌 콘텐츠 시장을 수직적으로 통합하겠다는 의지를 드러낸 것이다.

넷플릭스 공동 CEO 그렉 피터스(Greg Peters)는 이번 거래를 발표하며 “우리는 인수하려는 사업을 충분히 이해하고 있으며, 절박함에서 내린 결정이 아니다”라고 강조했다. 이는 단순한 생존을 위한 조치가 아니라, 세계 스트리밍 시장의 포화와 경쟁 심화 속에서 넷플릭스가 미래 미디어의 주도권을 쥐기 위한 전략적 ‘빅무브’임을 시사한다. 업계 전문가들 역시 이번 결정을 “스트리밍 산업의 문법을 다시 쓰는 사건”으로 보고 있다.

카네기멜론대학교 디지털 미디어 전문가 라훌 텔랑(Rahul Telang)은 “넷플릭스는 항상 바람이 부는 방향으로 움직인다(They're always going to move with the wind)”며, 시장의 흐름을 예리하게 읽고 신속히 행동하는 넷플릭스 특유의 기동성이 이번 딜을 가능케 했다고 평가했다.

이번 인수로 넷플릭스는 WBD가 보유한 방대한 IP 라이브러리—해리 포터(Harry Potter), DC 유니버스(DC Universe), 왕좌의 게임(Game of Thrones)—를 한 손에 쥐게 된다. 동시에 HBO Max와의 통합을 통해 프리미엄 콘텐츠 포지셔닝을 강화하고, 광고 기반 모델 및 스포츠 콘텐츠에도 한층 깊이 들어갈 것으로 전망된다. 이는 스트리밍 업계의 주도권이 단순한 구독자 경쟁에서 ‘IP·브랜드·광고·글로벌 유통력’ 중심으로 이동하고 있음을 보여주는 신호탄이기도 하다.

자기파괴적 혁신(Self-Disruptive Innovation)의 DNA

넷플릭스의 이번 결정을 이해하려면 이 회사의 독특한 DNA를 먼저 살펴볼 필요가 있다. 넷플릭스에게 초능력(superpower)이 있다면, 그것은 시장이 변할 때 오랫동안 고수해온 확신을 버리는 능력(the ability to abandon long-held certainties when the market shifts)이다. 계정 공유 단속이든, 수년간 저항하던 광고 수용이든, 넷플릭스의 가장 큰 도약은 협상 불가(nonnegotiables)라고 여겼던 것들을 재고하는 데서 나왔다.

"넷플릭스는 항상 바람이 부는 방향으로 움직인다(They're always going to move with the wind)." — 라훌 텔랑(Rahul Telang), 카네기멜론대학교(Carnegie Mellon University) 디지털 미디어 전문가

이마케터(EMARKETER) 수석 애널리스트 로스 베네스(Ross Benes)는 비즈니스 인사이더 인터뷰에서 "넷플릭스가 공개적으로 대형 미디어 합병에 찬물을 끼얹은 직후(After throwing cold water on large media mergers publicly), 세계 최대 콘텐츠 투자사 중 하나를 인수하려 나섰다. 이는 광고(advertising), 라이브 스포츠(live sports), 계정 공유(account sharing)에 대한 입장 번복과 유사한 패턴이다."

넷플릭스는 다시 한번 경직성보다 재창조가 낫다(reinvention beats rigidity)는 데 베팅하고 있다.

넷플릭스의 이전 피봇들은 대체로 성과를 거뒀다. 그러나 WBD 딜은 그 규모와 성격 면에서 새로운 도전을 제시한다. 넷플릭스가 피봇을 단행한 시점, 그 논리, 그리고 결과를 살펴보자.

1. DVD에서 스트리밍으로: 첫 번째 대전환 (2007년)

넷플릭스의 첫 번째 대전환은 원래의 우편 DVD 대여 사업(DVD-by-mail service)을 넘어 2007년 비디오 스트리밍 서비스(video streaming service)를 출시한 것이었다. 이 서비스는 처음에 타사의 라이선스 콘텐츠(licensed content)로 채워졌다가 이후 자체 오리지널 콘텐츠(original content)로 확장됐다. 이것은 넷플릭스 제품의 핵심적 변화였고, 사업을 근본적으로 바꿔놓았다(fundamentally changed its business).

2. 계정 공유 단속(Password Sharing Crackdown): 금기를 깬 결단 (2023년)

넷플릭스는 수년간 비밀번호 공유(password sharing) 관행을 묵인해왔다. 회사가 맹렬한 속도로 성장하던 시절에는 그것이 합리적이었다. 2023년, 구독자 성장이 둔화되자 넷플릭스는 가구 외 사용자에게 월 8달러를 부과하기 시작했다. 다른 스트리머들인 HBO Max와 디즈니+(Disney+)도 그 선례를 따랐다. 이 정책 변화는 성과를 거뒀다. 단속 후 넷플릭스 구독이 급증했다.

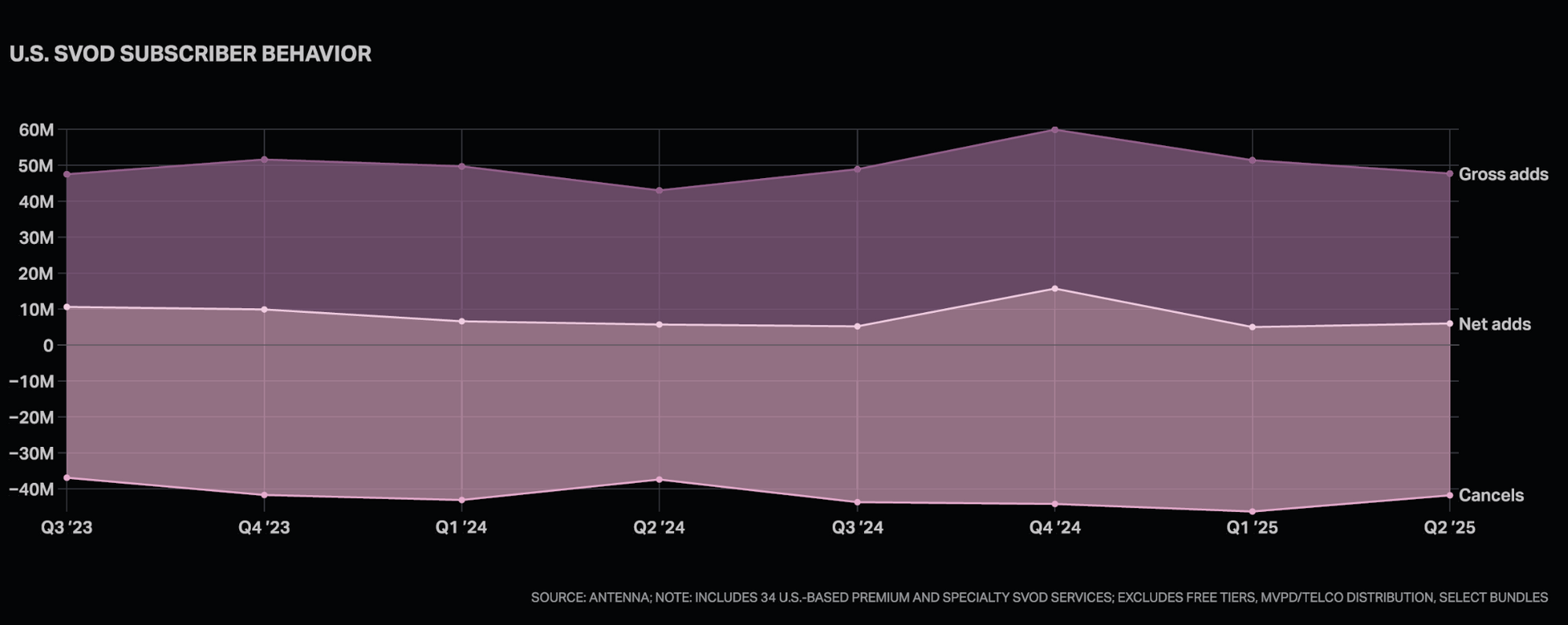

하지만 이 성장은 한계에 다가가고 있다. 아무리 단속 강화해도 구독자 성장은 정체되고 있다. 시장이 포화되고 있기 때문이다. 루미네이트 분석에 따르면 2024년 4분기 이후 글로벌 스트리밍 서비스의 순가입자 증가는 줄어들고 있다.

3. 광고 도입(Ad-Supported Tier): 리드 헤이스팅스의 철학을 뒤집다 (2022년)

넷플릭스는 광고 판매에 대해서도 방향을 바꿨다. 창업자이자 전 CEO 리드 헤이스팅스(Reed Hastings)는 2020년 광고 사업 진출이 “비용이 많이 드는 일(costly undertaking)이고, 규제 리스크(regulatory risks)가 있으며, 사용자를 착취하는 것(exploit users)”이라고 말했다.

그러나 넷플릭스는 2022년 헤이스팅스가 CEO에서 물러나는 시점에 구독 성장이 둔화되자 더 저렴한 광고 요금제(cheaper ad tier)를 출시했다. 넷플릭스는 광고 티어가 구독자들에게 콘텐츠 접근 방법을 더 많이 제공할 것이라며 이 움직임을 정당화했다. 자신들의 논리를 뒤집은 것이다.

출시가 순탄치만은 않았다. 광고주들은 초기에 넷플릭스의 상품이 너무 비싸고(too high-priced) 기초적이라고 비판했고, 넷플릭스는 여러 명의 광고 책임자가 교체됐다. 그럼에도 불구하고 넷플릭스는 광고가 향후 수년간 큰 성장 동력(big growth lever)이 될 것으로 기대하고 있다.

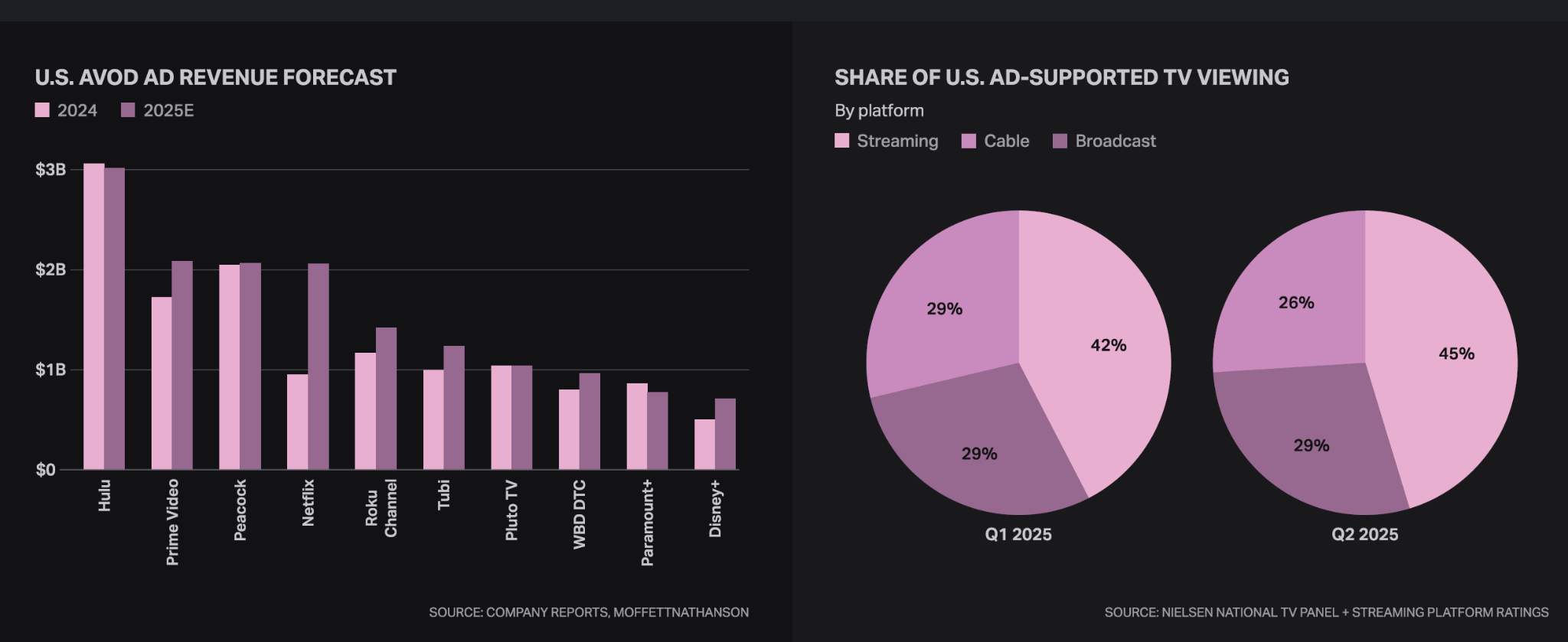

넷플릭스는 미국 광고 기반 스트리밍(AVOD) 시장에서 한 해 만(2025년)에 약 50% 성장하며 ‘후발 강자’로 부상하고 있다. 업계 전망에 따르면 넷플릭스의 2025년 미국 AVOD 광고 매출은 약 15억 달러 수준으로, 2024년 약 10억 달러에서 크게 뛰어오를 것으로 예상된다.

미국 AVOD 시장에서 여전히 Hulu(약 30억 달러), Prime Video·Peacock(각각 약 20억 달러대)이 상위권을 형성하고 있지만, 넷플릭스는 론칭 2~3년 만에 Tubi, Pluto TV, WBD DTC, Paramount+, Disney+ 등과 비슷한 규모의 광고 매출을 올리는 ‘중위권 플랫폼’으로 포지셔닝되는 그림이다.

이는 구독 기반에서 출발한 넷플릭스가 광고 비즈니스를 통해 수익 포트폴리오를 다변화하면서, 향후 라이브 스포츠·FAST 채널·번들 전략과 같은 추가 수익원 확장에도 탄력이 붙을 수 있음을 시사한다.

4. 스포츠와 라이브(Sports & Live Events): 마지막 금기의 붕괴

넷플릭스는 시간이 지나면서 영화와 TV 쇼에 집중하던 것에서 전략에서 벗어나 보다 큰 엔터테인먼트 플랫폼(broad-based entertainment platform)으로 진화했다. 종합 엔터테인먼트 플랫폼으로의 확대의 핵심은 스포츠와 라이브 이벤트다. 이 역시 그동안의 전략을 뒤집은 결정이다.

그동안 넷플릭스는 “수년간 라이브 스포츠 프로그래밍에 진출하지 않겠다”며 “장기적으로 시청 가치가 있는 콘텐츠를 선호한다”고 말한 바 있다. 물론 전문가들은 이를 믿지 않았다. 미디어 회사들이 대규모의 집중된 시청자(big, attentive audiences)와 상당한 광고 수익(significant ad dollars)을 모을 수 있는 스포츠를 외면하기는 사실상 어렵기 때문이다.

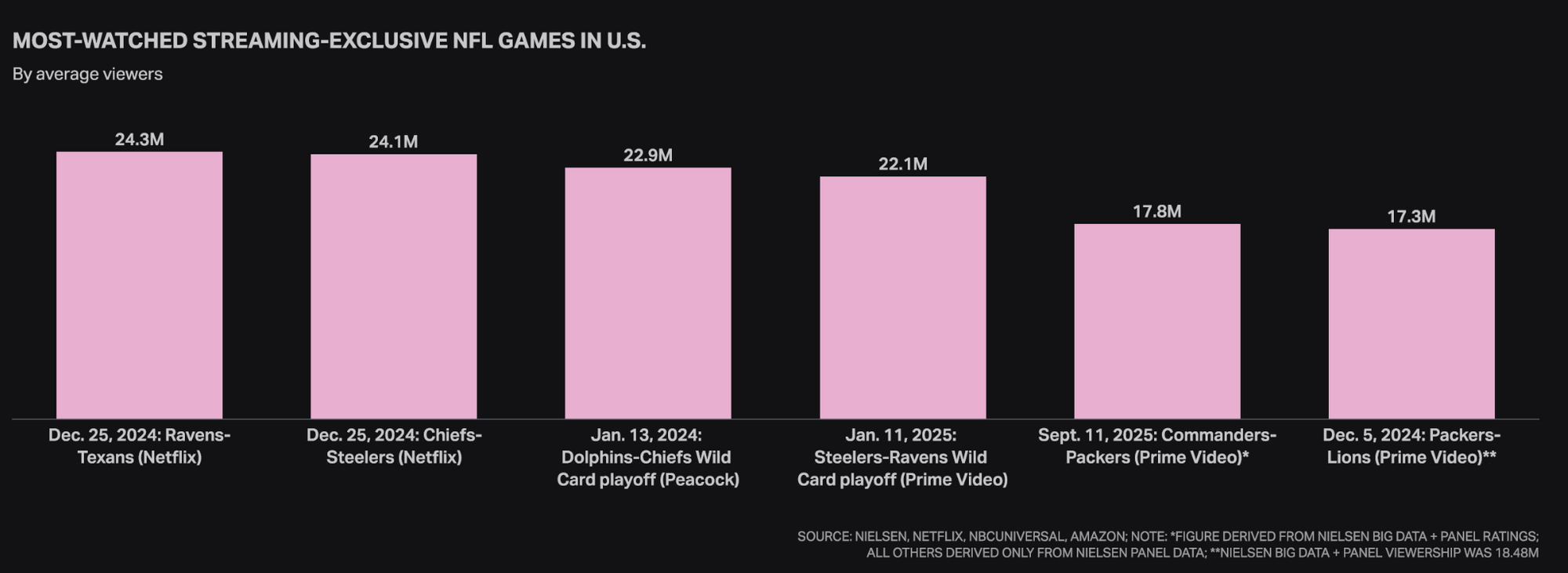

실제 넷플릭스는 미디어 전문가들의 예측대로 갔다. 넷플릭스는 주요 리그의 전체 시즌 중계권(full-season rights)을 추구하기보다는 라이브 경기를 중계하는 방식으로 스포츠 시장에 들어왔다. 이 전략은 효과를 보고 있다. 제이크 폴 vs 마이크 타이슨(Jake Paul vs. Mike Tyson) 격투기와 NFL 경기 같은 이벤트들이 수백만 명의 신규 구독 가입을 이끌어냈다.

시청 시간 정체(Stagnant Hours of Consumption)라는 위기 신호

넷플릭의 WBD 인수는 시청 시간 확대에 큰 도움이 될 것으로 보인다. VC 에필리온(Epyllion)의 CEO 매튜 볼(Matthew Ball)이 비즈니스 인사이더와 인터뷰에서 “그동안 넷플릭스가 구독자 증가에도 불구하고 반드시 봐야 하는 IP(must-watch intellectual property)" 확대에는 지난 2년간 미미한 성장을 보였다”며 “WBD인수는 시청 시간을 늘리는 데 도움이 될 수 있다”고 강조했다.

미디어 컨설턴트피터 카사시(Peter Csathy)도 인터뷰에서 "이번 인수로 넷플릭스는 가장 유서 깊은 IP 라이브러리와 캐릭터들을 얻었다. 프랜차이즈 부족 문제를 해결한 것이다(It solved its franchise scarcity problem)”이라고 말한 바 있다.

WBD는 DC 코믹스(DC Comics)와 해리포터(Harry Potter) 같은 명품 프랜차이즈 콘텐츠를 보유하고 있다. 콘텐츠를 따라 다니는 슈퍼팬들이 많다는 의미다.

명품 IP는 ‘콘텐츠를 직접 만든다’는 넷플릭스의 전략을 바꾸게 만들었다. 볼은 “콘텐츠를 직접 만드는 대신 인수하기로 한 결정은 넷플릭스가 시장 변화에 대응해 기꺼이 변화하려 한다는 것을 보여준다”고 말했다.닐슨(Nielsen)과 패럿 애널리틱스(Parrot Analytics) 데이터에 따르면, 넷플릭스의 TV 시청 점유율(share of TV viewing)과 구독자당 참여도(engagement per subscriber)는 대략 비슷하게 유지된 반면 유튜브(YouTube)는 격차를 벌렸다. 시청 시간 성장이 미미한 것을 지켜보면서 성장 방법에 대한 회사의 관점이 바뀌었을 것이라고 볼은 말했다. 유튜브가 점유율을 확대하는 사이 넷플릭스는 오히려 투비와 같은 FAST서비스나 숏폼 플랫폼에 쫓기고 있다.

볼은 “넷플릭스는 강자의 위치에서 행동하고 있다”고 주장하며 “가장 최근 분기 미국과 영국에서 TV 시청 점유율 사상 최고치(record share of TV time)를 기록했고 이번 인수를 이런 진화를 가속화할 기회”로 본다고 분석했다.

시청 시간을 늘리는데는 슈퍼팬이 필요하다.

"배트맨을 소유할 수 있는 기회는 다시 오지 않는다(You're never going to get another chance to own Batman)." — 크리스토퍼 볼머(Christopher Vollmer), UTA 미디어링크(MediaLink) 파트너 겸 매니징 디렉터

문화 충돌(Cultural Clash)의 위험

WBD의 핵심 자산을 인수하면 넷플릭스는 자사 플랫폼에서 자사 콘텐츠만 유통하던 회사에서, 여러 구매자를 통해 콘텐츠를 유통하는 전통적 미디어 회사(traditional media company)를 흡수하는 회사로 변모하게 된다. 넷플릭스는 또한 성공의 핵심이라고 믿는 급진적 솔직함(radical honesty)을 중시하는 특유의 기업 문화에 익숙하지 않은 수천 명의 직원을 받아들여야 한다.

"M&A에서 가장 큰 리스크는 항상 문화의 통합과 융합이다(The consolidation and integration of culture is always the biggest risk when it comes to M&A). 넷플릭스 스튜디오와 할리우드 스튜디오는 매우 다른 DNA를 가지고 있다." — 피터 카사시(Peter Csathy), 미디어 컨설턴트

월가(Wall Street)의 회의적 시선

월가는 이번 뉴스를 회의적으로 받아들였고, 금요일(12월 5일) 넷플릭스 주가는 약 3% 하락 마감했다. 미디어 애널리스트 에반 샤피로(Evan Shapiro)는 “(시장은) 넷플릭스가 광고나 계정 공유 같은 전략 피봇의 타이밍에 항상 신중했다”고 말했다. 하지만 일부 다른 애널리스트들처럼 그도 넷플릭스가 지불하는 가격에 대해 우려를 표명했다.

험난한 규제 장벽(Regulatory Scrutiny)

이번 딜은 정치적 반대(political opposition)와 규제 심사(regulatory scrutiny)에도 직면할 수 있다. 모건스탠리(Morgan Stanley)는 지난달 보고서에서 넷플릭스가 WBD 인수 후보 중 "아마도 가장 험난한 규제 경로(perhaps the toughest regulatory path)"를 가지고 있다고 썼다.

트럼프(Trump) 대통령이 개입할 경우 상황이 더 복잡해질 수 있다. WBD의 또 다른 입찰자인 파라마운트 스카이댄스(Paramount Skydance)는 오랜 트럼프 동맹인 래리 엘리슨(Larry Ellison)과 그의 아들 데이비드 엘리슨(David Ellison)이 소유하고 있다.

리스크에도 불구하고, 넷플릭스는 가만히 있는 것보다 움직이는 것에서 더 큰 상승 잠재력(more potential for upside)을 분명히 보고 있다.

"그들은 주로 콘텐츠 물량으로 승리해왔다(They've been winning, largely through volume of content). 이제 그들은 문화적으로 더 관련성 높은 IP를 통해 관심을 형성하는 능력을 더 확장할 수 있다고 깨달은 것 같고, 강점에서 강점으로 나아갈 것이다(go from strength to strength)." — 크리스토퍼 볼머(Christopher Vollmer), UTA 미디어링크 파트너, NYT 인터뷰에서

슬픔에서 분노로: 할리우드의 감정 변화

지난 10월 워너브라더스 디스커버리가 자신에게 "매물(For Sale)" 표지판을 걸었을 때, 할리우드는 슬퍼했다. 스튜디오의 시대가 완전히 끝나고 스트리밍의 시대가 열렸음을 의미하는 행보일 수 있기 때문이다. 메가 프로듀서 래리 고든(Larry Gordon)은 뉴욕타임스 인터뷰에서 그 느낌을 가족의 죽음(a death in the family)에 비유했다. 시나리오 작가들의 단체 왓츠앱(WhatsApp) 채팅에서는 "가슴 아프다(heartbreaking)"와 "비극적이다(tragic)" 같은 표현이 오갔다.

이제 매각이 발표되고, 넷플릭스가 워너브라더스 스튜디오와 자매 스트리밍 서비스 HBO Max에 대해 830억 달러 딜을 체결하면서, 다른 감정이 엔터테인먼트 수도 할리우드를 감싸고 있다.

할리우드는 분노하고 있다(Hollywood is mad). 제인 폰다(Jane Fonda)의 격렬한 비판

배우 제인 폰다는 앵클러를 통해 업계에서 보낸 공개 서한에서 독자적인 워너브라더스의 종말에 대해 격분하며, 이를 "엔터테인먼트 산업 전체(the entire entertainment industry), 그것이 섬기는 대중(the public it serves), 그리고 잠재적으로 수정헌법 제1조(the First Amendment) 자체를 위협하는 통합 위기의 심각한 확대(an alarming escalation in a consolidation crisis)"라고 불렀다.

업계 단체들의 조직적 반발

미국 3만 개 영화관이 소속된 협회 시네마 유나이티드(Cinema United)의 CEO 마이클 오리어리(Michael O'Leary)는 넷플릭스 인수를 "전례 없는 위협(an unprecedented threat)" 이라 부르며 저지하겠다고 맹세했다.

그는 인터뷰에서 “극장이 문을 닫고(Theaters will close), 지역사회가 피해를 입고(communities will suffer), 일자리가 사라질 것(jobs will be lost)이다."라고 강한 어조로 인수를 비판했다. 오리어리는 넷플릭스가 영화에 "형식적인(token)" 극장 개봉만 제공하는 정책을 지적했다. 실제 금요일 AMC 엔터테인먼트(AMC Entertainment), IMAX, 시네마크(Cinemark)를 포함한 상장 극장 체인들의 주가는 최대 8% 하락했다.

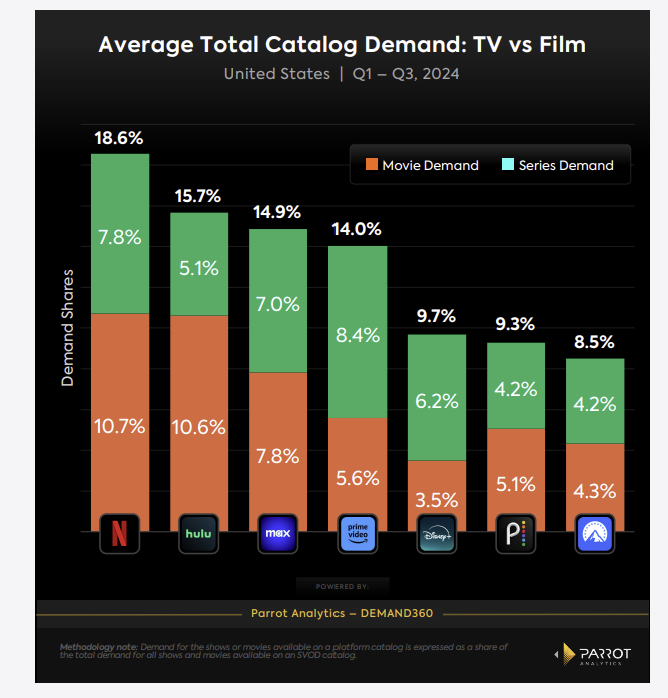

영화 시장에서 넷플릭스의 영향력은 점점 커지고 있다. 패럿애널리틱스에 따르면 지난 2024년 12월 기준 넷플릭스 영화의 수요 점유율은 10.8퍼센트다. 물론 이는 넷플릭스 내 콘텐츠 라이브러리에서 영화가 어느정도의 수요를 가지고 있는지를 분석한 자료지만 3억 명이 넘는 구독자를 가진 넷플릭스에서의 수요(Demand)는 사실상 전체 시장을 대변한다고 봐도 무방하다.

1만 2000명 이상의 시나리오 작가를 대표하는 미국작가조합(Writers Guild of America, WGA)은 성명에서 말했다. "이 합병은 반드시 저지되어야 한다(This merger must be blocked). 세계 최대 스트리밍 회사가 가장 큰 경쟁사 중 하나를 삼키는 것은 독점금지법(antitrust laws)이 막으려는 바로 그것이다."

팀스터스(Teamsters) 노조의 영화 부문도 "모든 수준의(all levels)" 정부가 "이 딜을 거부해야 한다(reject this deal)"고 요구했다.

극장 개봉(Theatrical Release) 유지 약속, 믿어도 될까?

넷플릭스는 금요일 워너브라더스의 비즈니스 모델을 존중하겠다고 주장했다. 영화를 독점 상영 기간 동안 극장에서 계속 개봉하겠다고 말했다.

테드 사란도스(Ted Sarandos), 넷플릭스 공동 CEO는 투자자 컨퍼런스콜에서 "우리가 영화의 극장 개봉에 반대하는 것은 아니다(It's not like we have this opposition to movies into theaters)”며 “지금 당장(right now)은 워너브라더스를 통해 극장 개봉이 계획된 모든 것이 계속 극장에 갈 것으로 보면 된다”고 말했다.

그러나 할리우드의 많은 사람들은 그의 발언을 극도의 회의로 바라봤다. 핵심 단어는 '지금 당장(right now)'이다. 올해 4월 사란도스는 타임100 서밋(Time100 Summit)에서 전체 박스오피스 하락에 대한 질문에 "소비자들은 우리에게 무엇을 말하려는 걸까? 집에서 영화를 보고 싶다는 것이다(They'd like to watch movies at home)"며 “극장은 대부분의 사람들에게 "시대에 뒤떨어진 개념(an outmoded idea)"이라고 말했다.

“Netflix is a very consumer-focused company,” Sarandos said. “We really do care that we deliver the program to you in a way you want to watch it.”

이미 고통받는 할리우드 노동자들

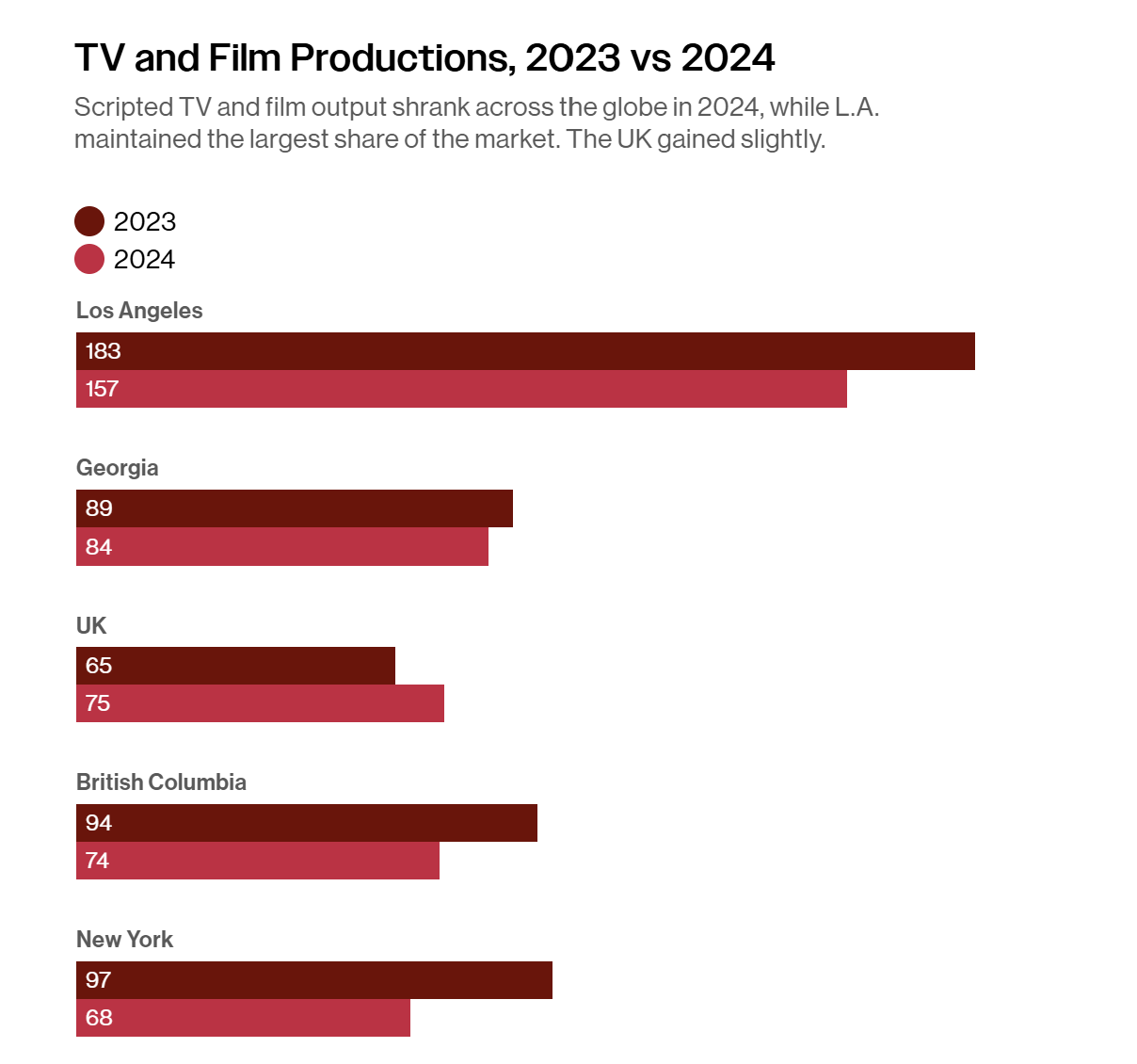

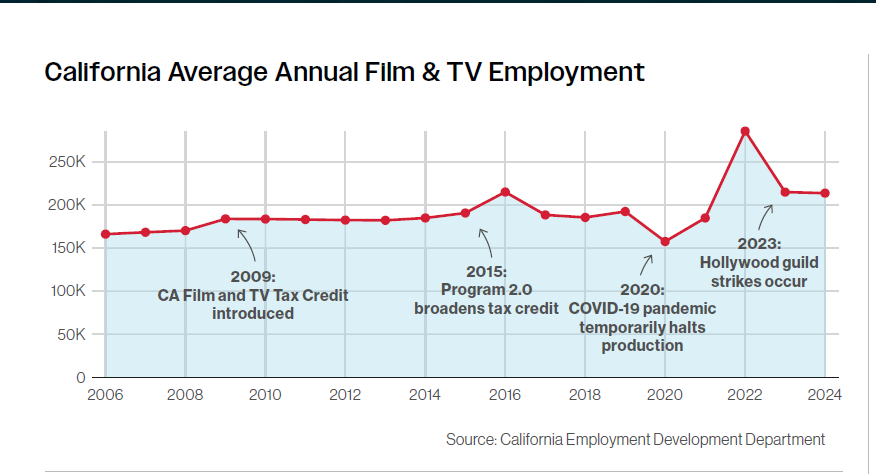

카메라, 프로듀서, 헤어스타일리스트, 작가, 배우, 세트 디자이너 등 LA의 엔터테인먼트 노동자(카메라(camera operators), 프로듀서(producers)은 이미 위축되는 고용 시장과 씨름해왔다. 2020년 이후 코로나19 팬데믹, 두 차례의 노조 파업, 더 저렴한 지역으로의 제작 이탈, 인공지능 도구의 부상으로 할리우드 회사들에서 수만 명이 해고됐다. 2024년 만 해도 LA에 제작되는 영화 TV편수는 26편 가량 줄었다. 고용 인원도 급격하게 감소하고 있다.

그래서 많은 사람들이 "통합(consolidation)"이 "일자리 감소(job loss)"의 또 다른 표현이라고 인지하고 있었다. 2019년 디즈니(Disney)가 루퍼트 머독(Rupert Murdoch)으로부터 21세기 폭스(21st Century Fox) 자산을 713억 달러에 인수했을 때도 마찬가치였다.

올해 데이비드 엘리슨(David Ellison)이 이끄는 스카이댄스 미디어(Skydance Media)가 80억 달러 합병의 일환으로 파라마운트(Paramount)를 인수했을 도 대규모 해고가 진행됐다. 10월, 파라마운트는 30억 달러 비용 절감을 위해 영화 및 TV 사업 전반에서 2000명 이상의 직원을 해고하기 시작했다.

정치권도 술렁이고 있다. 버뱅크(Burbank) 지역 의원 민주당 하원의원 로라 프리드먼(Laura Friedman)은 넷플릭스 인수에 대해 "이 산업에서 반복되는 통합은 이미 너무 많은 영화 및 TV 일자리를 앗아갔고, 모든 합병은 경쟁과 고용(competition and employment)에 미치는 영향을 평가해야 한다”며 “이 합병이 LA 노동자들을 지원하는지 확인하기 위해 이 거래를 면밀히 지켜볼 것이다."라고 강조했다. 버뱅크에는 남부 캘리포니아의 주요 영화 스튜디오가 위치하고 있다.

LA 지역은 민주당 지지세가 압도적이고 친노동적(pro-labor)이다. 캐런 배스(Karen Bass) LA 시장은 성명에서 신중한 모습을 보였다. 그녀는 "LA의 다양한 제작 스튜디오들은 세계의 빛나는 창작 수도(the shining creative capital of the world)로서의 지위에 기여하고 있다”며 LA가 계속해서 우리의 대표 산업을 이끄는 환경을 조성하면서, 우리는 지역 제작을 활성화하고 바로 이곳에서 더 많은 일자리와 중소기업 기회를 창출할 것"이라고 설명했다.

케이티 야로슬라브스키(Katy Yaroslavsky) LA 시의원은 이번 거래가 LA에서의 제작에 무엇을 의미하는지에 초점을 맞추고 있다고 말했다.케이티의 지역구에는 작가조합(Writers Guild), SAG-AFTRA 배우 노조, 여러 제작 스튜디오 사무실이 있다. 야로슬라브스키는 “넷플릭스는 우리 시의 강력한 파트너였고, 엔터테인먼트 산업은 이곳에서 수만 개의 좋은 일자리(tens of thousands of good jobs)를 지원한다”며 “하지만 LA 엔터테인먼트 부문은 위기에 처해 있고, 문제는 이 딜이 여기서의 제작을 강화할지 아니면 더 많은 일을 다른 곳으로 보낼지다."

배스 시장의 재선에 강력한 경쟁자이자 시민 단체를 오랫동안 운영해온 오스틴 보이트너(Austin Beutner)는 "추가 통합이 우리 지역사회의 일자리에 미칠 영향이 우려된다(concerned about the impact)."고 언론 인터뷰에서 말했다. 캘리포니아 지역 영화 TV 고용은 2022년 최고치를 기록한 이후 계속 하락하고 있다.

뉴욕타임스에 따르면 비공개적으로, LA 시청 관계자들은 안도감을 가지고 있다. 진보적인 이 도시에서 트럼프 대통령의 잘 알려진 지지자인 래리 엘리슨과 그의 아들이 또 다른 남부 캘리포니아의 랜드마크 스튜디오인 워너브러더스를 인수하지 않게 된 것에 대한 만족감이다.

엘리슨 부자는 워너브라더스와 HBO Max를 두고 넷플릭스와 경쟁 입찰을 했다. 엘리슨 부자는 워너브라더스 디스커버리로부터 CNN도 인수하고 싶어 했지만, 케이블 뉴스 채널은 적어도 당분간 별도 법인(separate corporate entity)으로 남게 된다.

다른 한편으로, 그들은 거래가 연방 규제 승인(federal regulatory approval)을 받아야 하고 트럼프 행정부가 모든 심사에 관여할 가능성이 높다고 지적했다. 한 시의원의 고위 보좌관은 뉴욕타임스와의 인터뷰에서 합병에 대해 “넷플릭스가 여기에 많은 일자리를 가지고 있다”며 “그러나 FCC가 이 딜을 승인해야 하고, 넷플릭스가 트럼프 대통령을 달래기 위해(appease President Trump) 무엇을 해야 할지가 걱정”이라고 말했다.

LA 엔터테인먼트 업계의 핵심 밀집 지역인 웨스트사이드((Westside)에서는 이번 인수 논의가 알려진 직후부터 관련 문의와 논의가 급격히 늘어난 것으로 전해진다. 독립 영화 및 다큐멘터리 제작자들을 주로 대리하는 한 로펌의 엔터테인먼트 변호사는 “최근 며칠간 고객 문의 전화가 쉴 틈 없이 이어지고 있다”며, 현지 업계의 불안감을 전했다. 업계 안팎에서는 이번 거래가 단순한 기업 결합을 넘어 향후 콘텐츠 투자 구조 전반을 재편할 수 있는 ‘게임 체인저’로 받아들여지고 있다는 분석이 나온다.

이 변호사가 전한 주요 우려는 ‘구매자 수 감소’에 따른 독립·실험 영화의 설 자리가 좁아질 가능성이다. 그는 대형 플랫폼과 스튜디오 몇 곳이 시장을 과점하는 구조가 고착되면, 보다 안전하고 비논쟁적인 프로젝트에 자본이 집중될 수밖에 없다고 지적한다. 그 결과, 예산·형식·주제 측면에서 경계를 확장해 온 독립·실험 영화들이 편성·투자 우선순위에서 밀려나고, 전반적인 창작 다양성이 훼손될 수 있다는 진단이다.

미국 작가조합(WGA) 측 인사는 이번 합병 구도가 “콘텐츠 소비를 극대화하는 플랫폼의 이해에 맞춰 제작·유통 구조를 더 강하게 종속시킬 위험이 있다”고 비판한다. 그는 시청자들이 이미 스트리밍 플랫폼에 상당한 시간을 쓰고 있는 상황에서, 추가적인 대형 결합은 이용자 편익보다 시장 지배력 강화를 우선시할 수 있다고 경고했다. 특히, 이 같은 빅딜들이 항상 ‘효율성·시너지’를 내세우지만, 실제 결과는 경쟁 감소와 임금 하락, 그리고 크리에이터와 제작 스태프 일자리 축소로 귀결되는 사례가 반복돼 왔다고 지적했다.

이번 거래가 성사될 경우, 글로벌 스트리밍·스튜디오 시장의 재편 속도는 한층 빨라질 것으로 보인다. 규모의 경제를 앞세운 통합이 단기적으로는 비용 절감과 콘텐츠 공급 안정성에 도움을 줄 수 있지만, 장기적으로는 바잉 파워 집중과 제작사·창작자 협상력 약화로 이어질 수 있다는 지적이 제기된다. 미국 내 반독점 규제 기관이 향후 해당 거래를 어떻게 심사할지, 그리고 노동·창작자 단체의 우려가 규제 논의에 어느 정도 반영될지가 향후 관전 포인트다.

LA는 글로벌 영상·엔터테인먼트 산업의 핵심 거점인 만큼, 이번 빅딜의 향배는 지역 경제와 고용에도 직접적인 영향을 줄 전망이다. 대형 플랫폼의 의사결정이 글로벌 제작·투자 포트폴리오에 미치는 영향력이 큰 만큼, LA뿐 아니라 한국을 포함한 해외 독립 제작사·크리에이터들도 중장기 전략을 재점검해야 할 필요성이 커지고 있다. 특히 K-콘텐츠의 글로벌 협업 및 공동제작을 추진하는 기업들에게는, 소수 메이저 플레이어 중심의 조정력 강화가 리스크이자 동시에 새로운 협상 구조를 요구하는 변수로 작용할 수 있다.

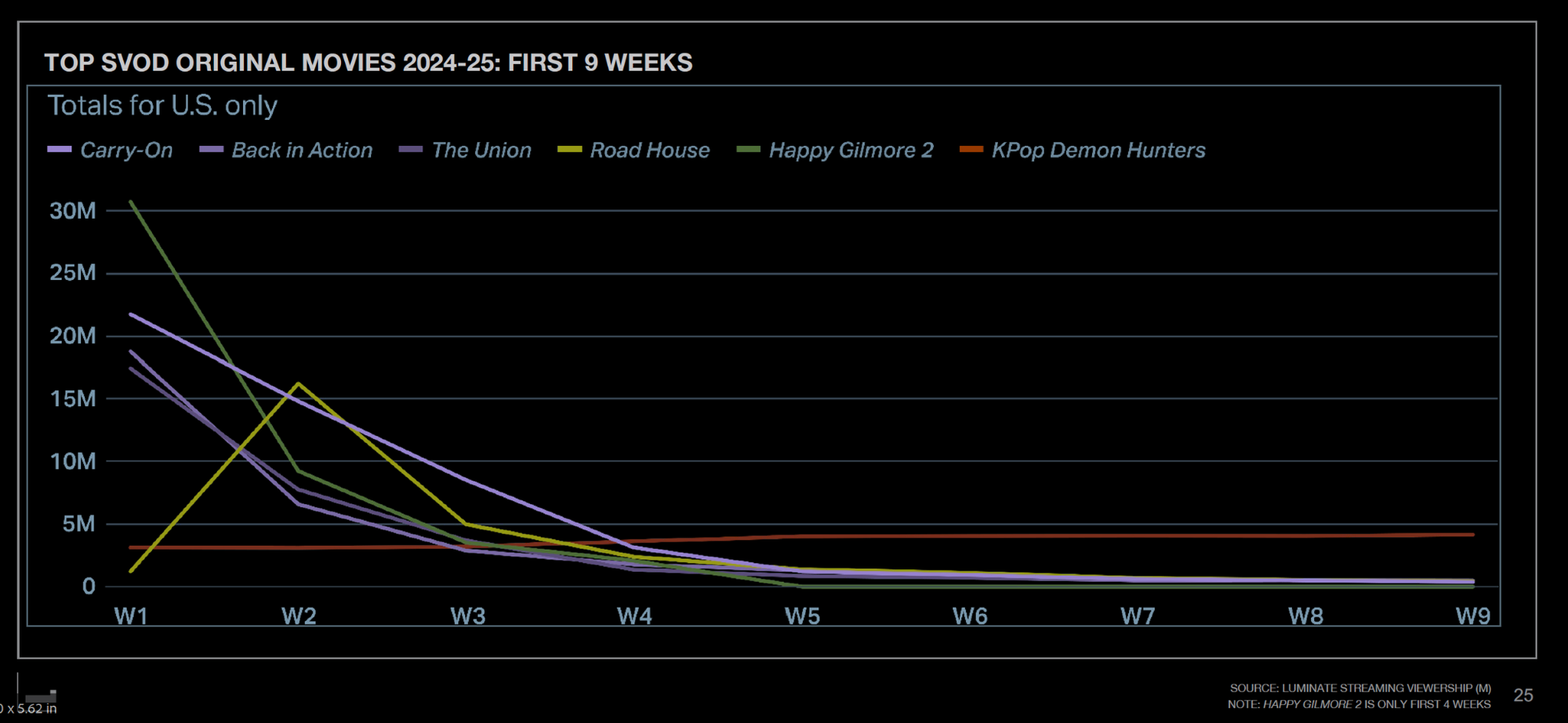

넷플릭스는 WBD의 방대한 프랜차이즈 IP와 슈퍼팬 기반이 시청 시간을 끌어올리고 ‘프랜차이즈 빈곤’을 완화하는 데 기여할 수 있다고 기대한다. 그 효과가 어느 정도일지는 검증하기 어렵다. 이 지점에서 K팝 데몬 헌터스와 같은 K콘텐츠의 롱테일 성과는 중요한 실험 케이스로 거론된다. 루미네이트 분석에 따르면 이 작품은 북미를 포함한 글로벌 시장에서 개봉 초반보다 이후 주차에 수요가 길게 이어지는 패턴을 보였다. K-팝·K-드라마 팬덤이 입소문과 커뮤니티를 통해 장기 소비를 만들어낼 수 있음을 시사하는 것이다.

넷플릭스가 인수 이후 WBD 프랜차이즈와 K콘텐츠를 결합해, 초반 흥행형 할리우드 IP와 롱테일형 K콘텐츠를 한 카탈로그 안에서 조합하려 할 가능성이 크다는 분석도 나온다. 예를 들어, DC·해리 포터·왕좌의 게임 같은 대형 시리즈로 ‘진입 트래픽’을 모으고, K팝 데몬 헌터스를 포함한 K-애니메이션·K-드라마·K-무비로 팬덤 기반 장기 시청을 유도하는 식의 이중 전략이다. 일반팬과 슈퍼팬의 결합으로 일반팬을 슈퍼팬으로 전환시킬 경우 수요는 장기화되고 강해진다. 이 경우 구독자 유지와 광고 매출, 나아가 관련 상품·투어리즘 사업에까지 파급될 여지는 충분하다.

다만 이런 조합이 실제로 시청 시간 정체를 풀고 수익성을 개선할지, 아니면 규제·통합 리스크만 키운 채 기대에 못 미칠지는 아직 단정하기 어렵다.

분명한 것은, 이번 인수가 성공적으로 안착할 경우 WBD 프랜차이즈와 K콘텐츠 롱테일 전략이 맞물리며 넷플릭스가 “할리우드 메이저 + 글로벌 컬처 허브”라는 새로운 위상을 노려볼 수 있다는 가능성이 열렸다는 점이다. K콘텐츠에도 분명 기회다. 실패할 경우 자기파괴적 혁신이 언제나 해답은 아니라는 사실을 증명하는 사례가 될 수 있다. 여기에서 우리가 다시 물어야하는 것은 ‘넷플릭스 만이 정답’이냐이다. 다시 한번 강조하지만, FAST(무료 광고 기반 스트리밍 TV) 등을 활용한 ‘K콘텐츠 플랫폼 생태계’ 전략은 필수다.

리스크에도 불구하고, 넷플릭스는 가만히 있는 것(standing still)보다 움직이는 것(making a move)에서 더 큰 상승 잠재력(more potential for upside)을 분명히 보고 있다.

"그들은 주로 콘텐츠 물량으로 승리해왔다(They've been winning, largely through volume of content). 하지만 이제 그들은 문화적으로 더 관련성 높은 IP를 통해 관심을 형성하는 능력을 더 확장할 수 있다고 깨달은 것 같고, 강점에서 강점으로 나아갈 것이다(go from strength to strength)." — 크리스토퍼 볼머(Christopher Vollmer), UTA 미디어링크 파트너

넷플릭스의 역대 피봇(Pivot)들은 대체로 성공을 거뒀다. DVD에서 스트리밍으로, 라이선스 콘텐츠에서 오리지널로, 광고 거부에서 광고 수용으로, 스포츠 기피에서 라이브 이벤트 강자로의 움직은 모두 적중했다. 넷플릭스는 매번 시장의 변화를 읽고 과감히 방향을 틀었다.

그러나 WBD 딜은 그 규모와 성격 면에서 전혀 다른 차원의 도전이다. 830억 달러라는 가격표, 수천 명의 전통 할리우드 직원 통합, 험난한 규제 장벽, 그리고 극장 산업과의 관계 재정립까지 상황이 복잡하다.

이에 넷플릭스의 자기파괴적 혁신(self-disruptive innovation) DNA가 진정으로 시험대에 올랐다는 지적이 많다.

볼머의 말처럼 "배트맨을 소유할 수 있는 기회는 다시 오지 않는다(You're never going to get another chance to own Batman)." 하지만 그 기회를 잡는 대가가 얼마나 클지는 아직 아무도 모른다.

![[투비]The Stream 2026: When Intention Becomes Attention](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/6h3xe4_202603220154.png)

![[SXSW2026]에이미 웹 트렌드 리포트(Convergence

Outlook 2026)](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/kty3s8_202603152312.png)

![[보고서]전통 언론사의 크리에이터 전략 대전환](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/02/0nwc9z_202602100212.png)