CNN·MS Now의 격변과 미국 뉴스 미디어 재편: 한국 콘텐츠 산업에 던지는 함의

by

2026년 3월 6일

INDUSTRY ANALYSIS

디즈니(Disney) FY2026 1분기 실적으로 본 글로벌 미디어 산업의 구조 변화

월트디즈니컴퍼니가 2월 2일(현지시간) 발표한 2026 회계연도 1분기 실적은 ‘성장하는 매출 vs. 흔들리는 수익성’이라는 역설 속에서 글로벌 미디어 지형 변화를 집약적으로 드러냈다.

매출은 260억 달러로 전년 동기 대비 5% 증가했지만, 세그먼트 영업이익은 46억 달러로 9% 감소하며 수익 구조의 균열을 노출했다.

ESPN을 둘러싼 최근의 일련의 사건들은 글로벌 스포츠 미디어 시장이 세 가지 거대한 구조 변화, 즉 중계권 비용 급등과 스트리밍 중심의 D2C 전환, 그리고 콘텐츠와 플랫폼 간 권력 재편의 소용돌이 한가운데에 진입했음을 분명히 보여준다.

지난해 가을 벌어진 ESPN–유튜브TV 캐리지(프로그램 이용료) 협상 결렬과 그에 따른 15일간의 블랙아웃은 단순한 플랫폼 분쟁을 넘어, 유료방송 생태계 전체의 수익 구조가 흔들리고 있음을 상징적으로 드러냈다. 디즈니는 이번 사태로 스포츠 부문에서만 1억1,000만 달러 규모의 영업이익 감소를 기록했으며, 이는 리니어 기반 스포츠 채널이 더 이상 안정적인 ‘캐시카우’가 아니라는 점을 수치로 입증한 사건이었다.

K-EnterTech Hub

K-EnterTech Hub

동시에 디즈니가 공개한 실적에서 엔터테인먼트 스트리밍, 특히 SVOD 부문의 영업이익이 70%를 훌씩 넘는 성장률을 기록했다는 사실은, 스포츠 역시 궁극적으로는 스트리밍·직접결제(D2C) 모델 위에서 재편될 것임을 강하게 시사한다. 전통적인 채널 번들 안에 묶여 있던 프리미엄 스포츠 콘텐츠의 가치가 개별 서비스·타이틀 단위로 쏠개져 가격이 책정되는 흐름이 가속화되면서, 리그와 플랫폼, 방송사 모두가 새로운 수익 배분 공식을 모색하는 단계에 들어섰다.

이런 가운데 NFL이 자사 미디어 자산(NFL Network·RedZone 등)을 넘기는 대신 ESPN 지분 10%를 취득하는 초유의 ‘지분 맞교환’ 거래에 합의한 것은, 스포츠 리그가 단순한 콘텐츠 공급자를 넘어 주요 플랫폼의 지분을 보유한 공동 사업자로 올라선다는 점에서 의미가 크다.

향후 ESPN의 완전한 D2C 전환과 함께 NFL 콘텐츠가 동일 생태계 안에서 통합 유통될 경우, 중계권 협상의 테이블 자체가 ‘플랫폼 대 리그’가 아니라 ‘공동 이해관계자 간 내부 조정’의 성격으로 변할 수 있으며, 이는 글로벌 스포츠 중계권 시장의 권력 지형을 근본적으로 다시 그리는 출발점이 될 가능성이 크다.

디즈니의 이번 실적은 미국 시장 이슈를 넘어, 한국 방송·플랫폼·콘텐츠 기업이 직면할 가격 협상 구조, 직배·직접 구독 모델, IP 기반 지분 제휴 전략의 전환을 선제적으로 요구하는 신호탄이기도 하다. 1분기 실적은 스포츠 중계권 비용 급등, D2C(소비자 직접) 전환의 가속화, 콘텐츠-플랫폼 간 권력 재편이라는 글로벌 미디어 산업의 3대 흐름을 집약적으로 보여주며, 한국 콘텐츠 산업에도 직접적인 시사점을 던진다.

디즈니(Disney)는 2025년 12월 27일 마감된 FY2026 1분기 실적을 발표했다. 전체 매출은 전년 동기 대비 5% 성장한 260억 달러를 기록했으나, 총 세그먼트 영업이익은 46억 달러로 9% 감소했다. 조정 주당순이익(Adjusted EPS)은 1.63달러로 전년(1.76달러) 대비 7% 하락했다.

영업활동 현금흐름이 전년 대비 77% 급감한 것은 캘리포니아(California) 산불 관련 재난 구제에 따른 FY2024·FY2025 세금 일시 납부(17억 달러 규모)와 콘텐츠·테마파크 투자 확대에 기인한다. 일시적 요인이 크지만, 대규모 설비투자가 미래 수익 기반으로 전환될지가 핵심이다.

세그먼트별로 보면, 경험(Experiences) 부문이 사상 최대 분기 매출 100억 달러와 33억 달러 OI를 기록하며 가장 안정적인 실적을 보였다. 반면, 엔터테인먼트와 스포츠 부문은 매출 성장에도 불구하고 비용 압박으로 영업이익이 크게 하락했다. 이 대비는 콘텐츠 사업과 IP 기반 경험 사업의 수익 구조 차이를 선명하게 보여준다.

이번 분기 스포츠 부문의 최대 변수는 유튜브TV(YouTube TV)와의 캐리지 블랙아웃(프로그램 사용료)에 이었다.

2025년 10월 30일 자정 직전 ESPN과 디즈니(Disney) 계열 채널이 유튜브TV(YouTube TV)에서 사라졌고, 11월 14일에야 복구됐다. 이 15일간의 분쟁으로 ESPN 스포츠 부문은 약 1억1,000만 달러의 영업이익 손실을 입었다.

이 블랙아웃은 단순한 가격 분쟁을 넘어 스포츠 미디어 산업의 구조적 긴장을 드러냈다.

스포츠 중계권 비용이 급등하는 상황에서, 콘텐츠 보유자인 디즈니(Disney)/ESPN은 그 가치를 반영한 더 높은 제휴료를 요구하고, 배급 플랫폼인 YouTube TV는 소비자 가격 부담을 우려하는 구도가 반복되고 있다.

주목할 점은, ESPN이 15일간 1억1,000만 달러라는 상당한 손실을 감수하면서도 가격 협상을 관철시킨 점이다. 이는 장기적 제휴료 확보가 단기 손실보다 중요하다는 전략적 판단을 반영하며, 프리미엄 스포츠 콘텐츠의 협상력을 증명한다.

스포츠 부문 광고 매출은 10% 성장했으나, 스포츠 중계권 계약 단가 인상, 신규 스포츠 권리 비용, 유튜브TV(YouTube TV) 블랙아웃으로 인한 구독·제휴료 감소가 성장을 상쇄했다.

특히 미국프로농구협회(NBA)와의 새 계약에 따른 비용 구조 변화가 부담으로 작용했다. 그럼에도 ESPN은 ABC 포함 전체 네트워크 기준 스포츠 시청 점유율 30% 이상을 기록하며 업계 선두 위치를 유지했다.

▸ ESPN 언리미티드(ESPN Unlimited) 출시와 D2C 전환

2025년 8월 출시된 ESPN 언리미티드(ESPN Unlimited)는 ESPN의 모든 네트워크와 서비스를 통합한 첫 단독형 스트리머로, 디즈니(Disney)의 D2C(소비자 직접) 전략의 핵심 축이다. 출시 초기 디즈니플러스(Disney+), 툴루(Hulu), ESPN 언리미티드(ESPN Unlimited) 3종 번들을 월 29.99달러에 제공했으며, 2025년 9월 분기 기준 가입자의 80%가 이 번들을 선택했다. 현재 번들 가격은 월 35.99달러부터 시작한다.

유튜브TV(YouTube TV) 블랙아웃 기간 중 일부 구독자가 ESPN 언리미티드(ESPN Unlimited)로 이동했을 가능성이 있다. 디즈니(Disney) CFO 휴 존스턴(Hugh Johnston)은 블랙아웃 손실이 있었지만 구독자 이동으로 증분 수익이 발생했다고 언급했다. 다만 디즈니(Disney)는 ESPN 언리미티드(ESPN Unlimited)의 구체적 구독자 수나 매출을 공개하지 않아 실제 보상 효과는 불투명하다.

▸ 미국프로풀볼리그(NFL)-ESPN 지분 거래: 새로운 산업 모델

이번 분기의 가장 중요한 이벤트는 미국프로풀볼리그(NFL)가 ESPN의 10% 지분을 취득하고, 그 대가로 ESPN이 NFL네트워크(NFL Network)와 NFL 레드존(NFL RedZone)의 운영권을 2033년까지 확보한 거래다.

이는 스포츠 리그와 미디어 플랫폼 간의 관계가 단순한 중계권 거래를 넘어 지분 교환 및 전략적 파트너십으로 진화하고 있음을 보여주는 사례다. 미국프로풀볼리그(NFL)는 프리미엄 미디어 브랜드 지분을 보유함으로써 미디어 수익을 직접 회수할 수 있게 되었고, ESPN은 NFL 전용 채널과 하이라이트 서비스를 운영함으로써 ESPN 언리미티드(ESPN Unlimited)의 콘텐츠 경쟁력을 강화했다.

▸ SVOD(스트리밍): 영업이익 72% 성장

엔터테인먼트 SVOD(디즈니플러스(Disney+), 툴루(Hulu) 구독형 VOD) 부문은 이번 분기 매출 53억 달러(+11%), 영업이익 4억5,000만 달러(+72%)를 기록하며 수익성 개선 흐름을 이어갔다. SVOD 영업마진은 8.4%로, 디즈니(Disney)는 FY2026 연간 10% 마진 목표를 제시했다.

구독료 매출의 13% 성장은 요금제 조정(실질 요금 인상), 푸보TV(FuboTV) 합병 효과, 구독자 성장 등이 복합적으로 작용한 결과다. 다만 스타인디아(Star India) 합작투자회사 전환으로 전년 동기 비교시 1%p의 역풍이 있었다. 광고 매출은 정치 광고 감소와 단가 하락으로 성장이 둔화되었으나, 노출 수(임프레션) 증가로 일부 상쇄되었다.

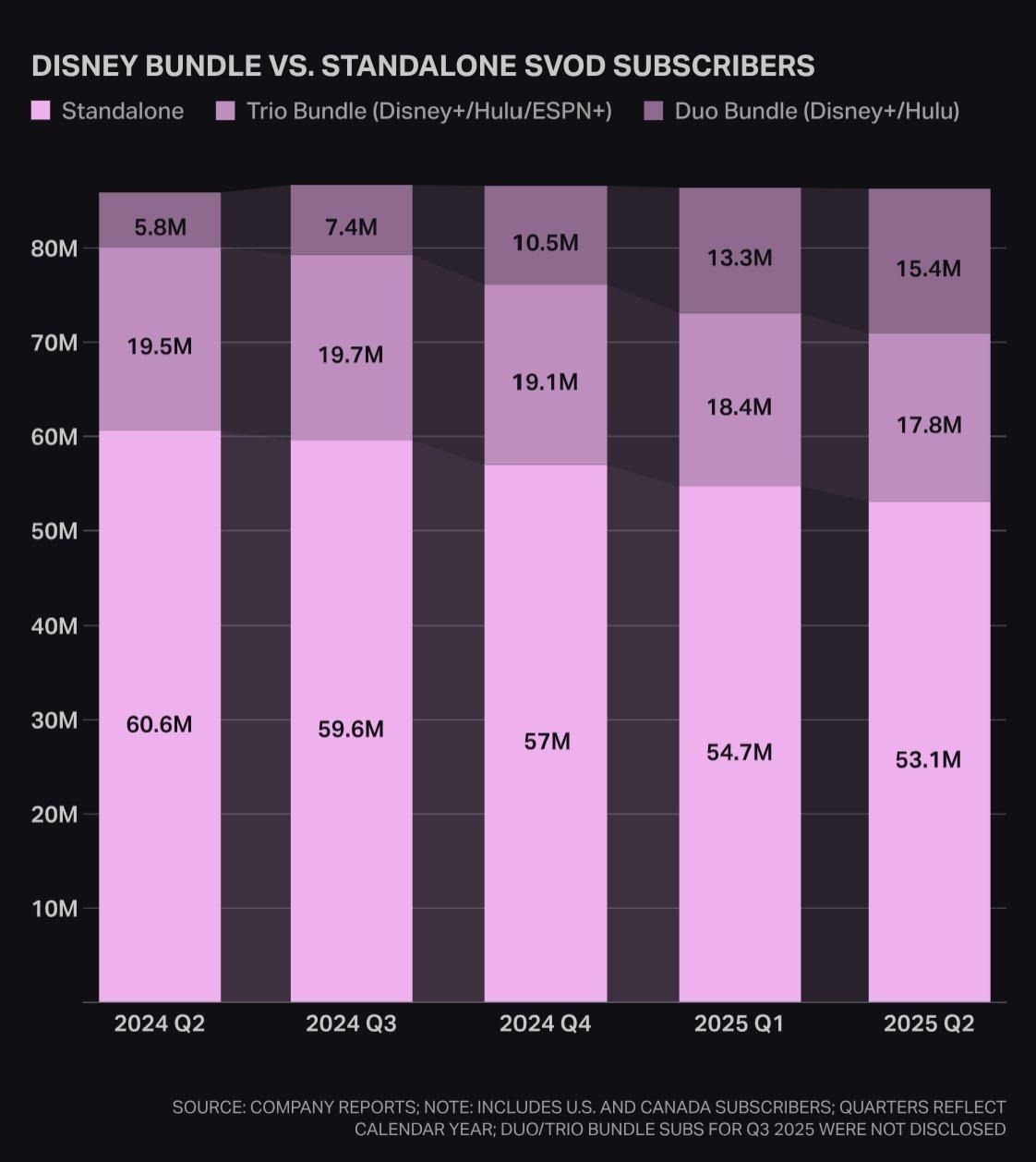

▸ 디즈니 번들(Disney Bundle) 구독자 구조 변화

디즈니(Disney)는 복수 서비스 SVOD 번들을 스트리밍 전략의 핵심으로 육성해왔다. 2024년 1분기 툴루(Hulu)가 디즈니플러스(Disney+)에 공식 통합된 이후, 디즈니플러스(Disney+)와 툴루(Hulu)를 묶은 ‘듀오 번들(Duo Bundle)’은 분기당 평균 210만 명의 구독자를 추가하며 디즈니(Disney)의 가장 빠르게 성장하는 SVOD 상품이 되었다.

디즈니 번들(Disney Bundle) vs. 단독형 SVOD 구독자 추이 (미국·캐나다)

* 출처: Company Reports. 미국·캐나다 구독자 기준, 달력연도 기준. 트리오 번들: Disney+/Hulu/ESPN+, 듀오 번들: Disney+/Hulu. 2025 Q3 번들 구독자는 미공개.

위 데이터에서 주목할 점은 세 가지다.

첫째, 단독형(Standalone) 구독자는 2024년 Q2 6,060만 명에서 2025년 Q2 5,310만 명으로 지속적으로 감소하고 있다.

둘째, 트리오 번들(Disney+/Hulu/ESPN+) 구독자도 요금 인상과 듀오 번들로의 이동으로 1,950만 명에서 1,780만 명으로 감소 추세다.

셋째, 듀오 번들(Disney+/Hulu)은 580만 명에서 1,540만 명으로 5분기 연속 급성장하며, 디즈니(Disney)의 가장 빠르게 성장하는 상품이 되었다.

이는 디즈니(Disney)가 훌루(Hulu)의 디즈니플러스(Disney+) 완전 통합을 지속 추진하고 있는 배경이기도 하다. 훌루(Hulu)의 히트 오리지널 콘텐츠가 디즈니플러스(Disney+)의 플래그십 콘텐츠보다 지속적으로 더 높은 성과를 기록하고 있으며, 두 서비스의 콘텐츠 접근성을 강화함으로써 성인 시청자 중심의 디즈니플러스(Disney+) 참여도를 높이려는 전략이다.

한편, ESPN 언리미티드(ESPN Unlimited)의 출시는 감소 추세인 트리오 번들(기존 ESPN+를 포함한 3종 번들)의 성장을 재가속화할 수 있는 변수다.

기존 ESPN+(현재 ESPN 셀렉트(ESPN Select)로 개편)의 제한적인 콘텐츠가 서비스 성장에 천정을 만들었던 반면, ESPN 전체 프로그래밍에 대한 무제한 스트리밍 접근을 제공하는 ESPN 언리미티드(ESPN Unlimited)는 스포츠 팬들의 수요를 보다 적극적으로 포섭할 수 있을 것으로 기대된다.

▸ 극장 및 콘텐츠 판매: 블록버스터 프랜차이즈 효과

이번 분기에는 『주토피아 2(Zootopia 2)』, 『아바타: 불과 재(Avatar: Fire and Ash)』, 『프레데터: 배드랜즈(Predator: Badlands)』, 『트론: 아레스(Tron: Ares)』 등 대형 프랜차이즈가 개봉되며 극장 배급 실적이 강세를 보였다. 밥 아이거(Bob Iger) CEO는 『주토피아 2』와 『아바타: 불과 재』를 2025년 달력연도 10억 달러 흥행 작품으로 언급하며, 여러 사업부에 걸친 IP 가치 창출을 강조했다.

그러나 엔터테인먼트 부문 전체 영업이익은 11억 달러로 35% 급감했다. 극장·스트리밍 마케팅비 증가, 퓈보TV(FuboTV) 통합 비용, 콘텐츠 라이선스비 상승 등이 복합적으로 수익성을 압박했다. 대형 콘텐츠 투자가 단기적으로 비용 부담으로 작용하지만, 장기적 IP 활용 가치(테마파크, 콘슈머 프로덕츠, 스트리밍 라이브러리 등)를 고려해야 한다는 점을 시사한다.

▸ 푸보TV(FuboTV) 통합과 vMVPD 전략

2025년 10월 29일, 디즈니(Disney)는 훌루 라이브TV(Hulu Live TV) 자산과 퓈보TV(FuboTV)를 결합하는 거래를 완료했으며, 합병 법인에 대한 70% 지분을 보유하고 있다.

푸보TV는 유튜브TV와 유사한 스포츠 전문 가상 유료 방송 사업자다. 케이블TV와 유사하게 다양한 실시간 채널을 편성해 인터넷을 통해 방송한다. 이 움직임은 디즈니(Disney)가 가상 유료 방송 사업자(vMVPD) 시장에서의 입지를 강화하려는 전략의 일환이다. 유튜브TV(YouTube TV)와의 블랙아웃에서 보듯, 캐리지 협상 발언권 강화와 D2C 채널 확보라는 양면 전략을 동시에 추구하고 있다.

특히 디즈니(Disney)가 이번 분기부터 리니어 TV(전통 유료방송) 사업의 매출과 영업이익을 별도로 보고하지 않기로 한 것은 전통 방송 모델의 전략적 비중이 감소하고 있음을 상징적으로 보여준다.

■ 4. FY2026 가이던스 및 전망

디즈니(Disney)는 FY2026 연간 조정 EPS 두 자릿수 성장, 영업활동 현금흐름 190억 달러, 자사주 매입 70억 달러를 제시했다. 스포츠 부문은 중계권 비용 상승으로 Q2에 OI 1억 달러 감소가 예상되지만, 연간으로는 낮은 한 자릿수 성장을 전망했다. 미국프로풀볼리그(NFL) 지분 거래의 영향은 가이던스에 포함되지 않았으며, 향후 별도 반영될 예정이다.

경험 부문은 파리 디즈니랜드(Disneyland Paris)의 ‘월드 오브 프로즌(World of Frozen)’ 개장, 디즈니 어드벤처(Disney Adventure) 크루즈선 출항 등 신규 투자의 선행 비용으로 Q2 소폭 성장에 그칠 전망이지만, 하반기부터 본격적 수익 기여가 기대된다.

■ 5. 한국 콘텐츠·미디어 산업에 대한 시사점

디즈니(Disney)의 이번 실적은 한국 방송 사업자들에게도 의미가 크다. 글로벌 미디어 방송 엔터테인먼트의 지형 변화를 보여주는 대표적인 사례이기 때문이다. 글로벌 미디어 산업의 구조 변화를 압축적으로 반영한다. 한국 콘텐츠·미디어 산업이 주목해야 할 시사점을 다섯 가지로 정리한다.

▸ 1) 스포츠 콘텐츠의 프리미엄화와 협상력

ESPN의 사례는 프리미엄 스포츠 콘텐츠가 스트리밍 시대에도 여전히 강력한 협상력을 보유하고 있음을 보여준다. 15일간 1억1,000만 달러 손실을 감수하면서도 가격 협상을 관철시킨 것은 스포츠 콘텐츠의 대체 불가능성을 증명한다. 한국프로야구(KBO), e스포츠 등 K-스포츠 콘텐츠의 글로벌 배급 전략에서도 유사한 프리미엄화 접근이 필요하다.

▸ 2) D2C 전환과 FAST(무료 광고 기반 스트리밍 TV) 기회

디즈니(Disney)가 리니어 TV 실적 보고를 중단한 것은 전통 방송 모델의 전략적 위치 변화를 상징한다. 케이블TV를 중심으로 한 유료 방송 시장은 감소가 불가피하다. 한국 방송사들도 FAST(무료 광고 기반 스트리밍 TV) 채널, 글로벌 스트리밍, 유튜브(YouTube) 채널 등 다양한 D2C 채널 확보가 시급하다.

특히 FAST 시장이 2025년 58억 달러에서 2030년 106억 달러로 성장할 것으로 전망되는 가운데, K-콘텐츠의 FAST 채널 진출은 중요한 성장 기회가 될 수 있다.

▸ 3) 번들링 전략의 보편화

디즈니플러스(Disney+)/훌루(Hulu)/ESPN 언리미티드(ESPN Unlimited) 번들의 80% 선택률은 소비자들이 다양한 콘텐츠를 하나의 패키지로 원하고 있음을 확인시켜준다.

한국 스트리밍 서비스 시장에서도 드라마·예능·스포츠·음악을 아우르는 종합 번들의 가치가 부각되고 있으며, 이는 티빙(TVING), 쿠팡플레이(Coupang Play), 웨이브(Wavve) 등 한국 OTT 플랫폼들의 번들링 전략에도 시사점을 제공한다.

▸ 4) IP 기반 경험 경제(Experience Economy)의 확장

디즈니(Disney)의 경험 부문이 사상 최대 분기 매출 100억 달러를 기록한 것은, IP를 테마파크·크루즈·콘슈머 프로덕츠 등으로 확장하는 모델의 유효성을 보여준다. 한류 IP의 경험형 사업 확장은 아직 초기 단계이지만, K-팝·K-드라마 IP를 활용한 테마파크, 체험형 관광, 몰입형 콘텐츠 등으로의 확장 가능성은 충분하다. CNBC는 디즈니에 대해 “디즈니는 테마파크 회사다. 드라마와 영화를 만들기는 하지만”이렇게 말하기도 했다.

▸ 5) 콘텐츠-플랫폼 권력 재편과 지분 교환 모델

미국프로풀볼리그(NFL)-ESPN 지분 거래는 콘텐츠 소유자와 배급 플랫폼 간의 관계가 단순 거래를 넘어 지분 교환으로 진화하고 있음을 보여준다.

한국 방송사·제작사와 글로벌 플랫폼 간의 협력 모델에서도 단순 라이선스 판매를 넘어 지분 투자, 공동 제작, 수익 공유 등 더 깊은 파트너십을 모색할 필요가 있다. 특히 K-콘텐츠의 글로벌 가치가 상승하는 상황에서, 넷플릭스(Netflix)·아마존 프라임 비디오(Amazon Prime Video) 등 글로벌 플랫폼과의 협력 구조를 재설계하는 것이 전략적 과제다.

디즈니(Disney)의 FY2026 1분기 실적은 글로벌 미디어 산업이 ‘매출 성장과 수익성 압박’이라는 이중적 도전에 직면해 있음을 보여준다.

스포츠 부문에서는 유튜브TV(YouTube TV) 블랙아웃이 1억1,000만 달러라는 구체적 손실로 나타났지만, 동시에 프리미엄 스포츠 콘텐츠의 협상력과 미국프로풀볼리그(NFL) 지분 거래라는 새로운 산업 모델을 제시했다. 엔터테인먼트 부문에서는 SVOD 수익성이 빠르게 개선되고 있지만, 대형 콘텐츠 투자와 플랫폼 통합 비용이 단기 수익성을 압박하고 있다. 경험 부문만이 사상 최대 실적으로 IP 기반 수익 다변화의 유효성을 입증했다.

한국 콘텐츠·미디어 산업 측면에서, 이번 실적이 던지는 메시지는 명확하다.

첫째, D2C 전환은 선택이 아닌 필수다. 글로벌 디지털 콘텐츠 유통 플랫폼 구축이나 협업이 필수다. FAST 채널과 글로벌 스트리밍 진출을 통한 다양한 배급 채널 확보가 시급하다.

둘째, 콘텐츠의 협상력을 전략적 자산으로 활용해야 한다. 단순 라이선스 판매를 넘어 지분 투자, 수익 공유 등 깊은 파트너십 모델을 검토해야 한다.

셋째, IP를 콘텐츠 이상의 경험으로 확장해야 한다. 디즈니(Disney)의 경험 부문 성공은 K-콘텐츠 IP의 테마파크·체험형 관광·몰입형 콘텐츠 확장의 벤치마크가 된다.

스포츠 중계권 전쟁과 스트리밍 전환이라는 두 가지 거대한 흐름이 교차하는 지점에서, 콘텐츠 산업의 승자는 프리미엄 콘텐츠 확보, D2C 채널 다변화, IP 경험 확장을 동시에 추진할 수 있는 기업이 될 것이다. 한국 콘텐츠 산업이 글로벌 시장에서 경쟁력을 유지하기 위해서는, 디즈니(Disney)가 보여주는 이 산업 구조 변화의 흐름을 정확히 읽고 선제적으로 대응해야 한다.

![[SXSW2026]에이미 웹 트렌드 리포트(Convergence

Outlook 2026)](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/kty3s8_202603152312.png)

![[보고서]전통 언론사의 크리에이터 전략 대전환](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/02/0nwc9z_202602100212.png)