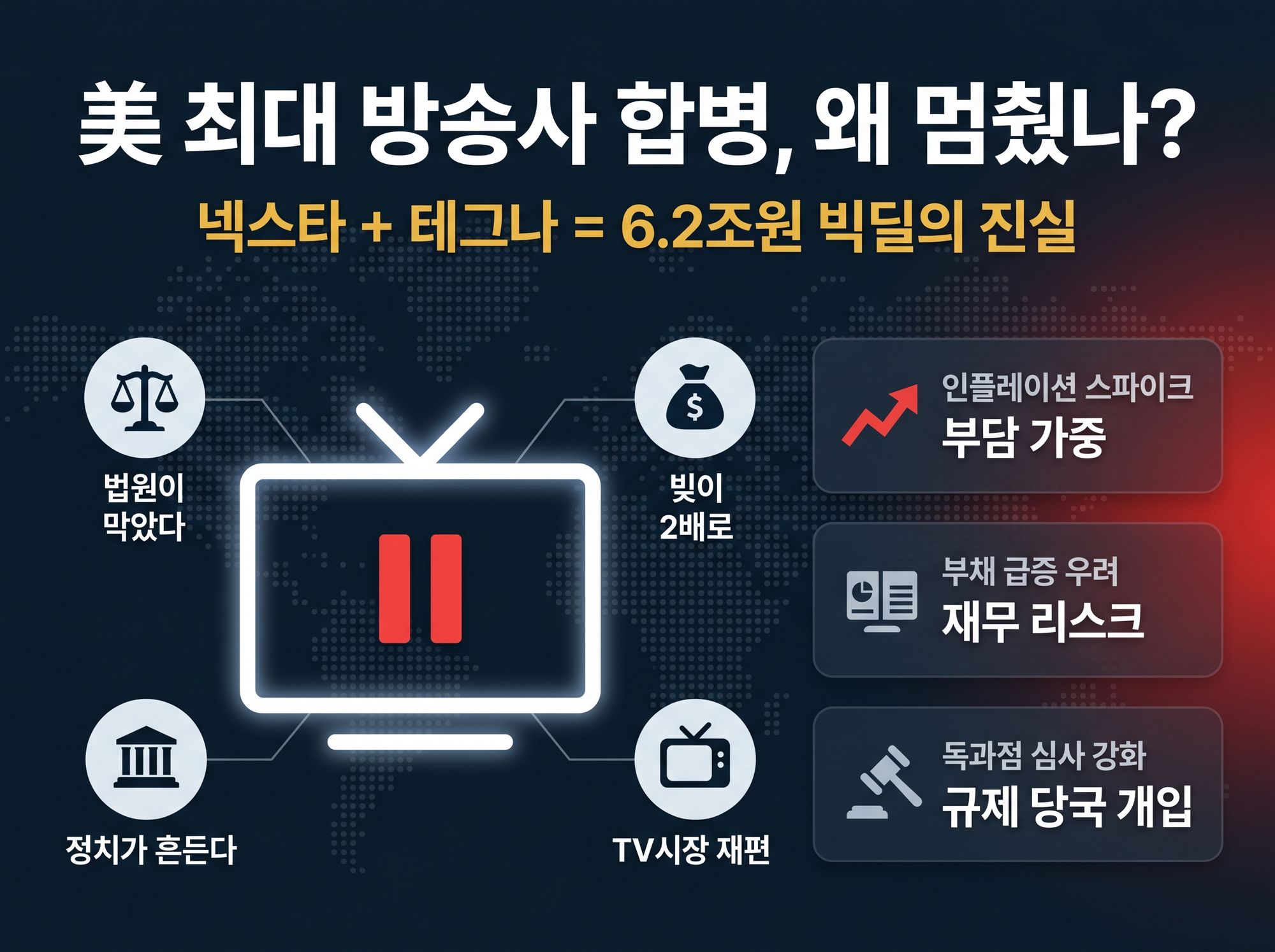

▷ Q1 매출 13.96억 달러 신기록(+13.1%)·순익 1.6억 달러(+64.9%) 호실적, 그러나 장기 가이던스 부재

▷ 총부채 63억 → 122억 달러로 2배, 차입약정 비율 4.25x → 4.75x 상향 — '시너지 동결'이 디레버리징 시계 흔들어

▷ 거대화 명제·면제 게임·차익거래 모델·산업 재편 동학 — 4중 균열의 동시 검증

빅테크 시대 ‘몸집 키우기’ 논리의 명암, FCC 면제(waiver) 전략, 레버리지·차익거래 모델의 한계, 산업 재편 동학까지. 한 건의 합병이 美 방송 M&A 룰북을 다시 쓰는 동시에, K-채널 82 이후 한국의 ATSC 3.0·K-콘텐츠 전략이 어떤 지도를 보고 움직여야 할지를 보여주는 첫 교과서