'소수'와 '딜'이 결정하는 미국 미디어 — 한국 콘텐츠 산업, 지금 무엇을 준비해야 하는가

by

2026년 3월 24일

미국 방송 소유 규제 대격변 임박

39% 상한선 상원 청문회와 넷플릭스-WBD 합병이 흔드는 글로벌 콘텐츠 질서

미국 방송 산업의 근간을 이루는 소유 규제 체계가 본격적인 재검토 국면에 진입했다. 상원 상무위원회가 39% 전국 도달률 상한(national cap) 규정에 대한 청문회를 예고한 가운데, 넷플릭스의 워너브라더스 디스커버리(WBD) 인수안이 상원 법사위원회에서 강도 높은 검증을 받고 있다. 두 사안 모두 스트리밍 중심으로 재편된 미디어 시장에서 기존 규제 프레임워크의 유효성을 근본적으로 묻고 있으며, 한국 콘텐츠 산업의 글로벌 유통 전략에도 구조적 영향을 미칠 전망이다.

상원 상무위원회 테드 크루즈(공화, 텍사스) 위원장은 2월 10일(미국 시간) "We Interrupt This Program: Media Ownership in the Digital Age" 제하의 전체 위원회 청문회를 개최한다고 발표했다. 청문회는 동부시간 오전 10시에 시작되며, 위원회 웹사이트와 유튜브를 통해 생중계된다.

증인으로는 뉴스맥스(Newsmax) 크리스 러디 CEO, 전미방송사협회(NAB) 커티스 르제이 CEO, 와일리레인(Wiley Rein) 로펌의 토머스 존슨 파트너, 리빌드 로컬뉴스(Rebuild Local News) 스티브 월드먼 대표가 확정됐다.

이번 청문회의 핵심 쟁점은 단일 방송사의 전국 TV 가구 도달률을 39%로 제한하는 FCC 규정의 존폐다. 이 규정은 넥스타(Nexstar)와 테그나(TEGNA)의 62억 달러 합병안과 직결된다. 합병 후 FCC 기준 도달률이 54.5%에 이르러 현행 상한을 대폭 초과하기 때문이다.

크루즈 위원장은 "미디어 시장이 급변하면서 방송 소유 규정이 새로운 현실을 반영해야 하는지 많은 이들이 의문을 제기하고 있다"며 비교적 중립적 입장을 밝혔다. 다만 "보수에 대한 기업의 검열을 방지"해야 한다는 표현도 포함시켰다. 위원회 발표문에는 "일부 통신 전문가들은 현행 39% 상한이 의회가 제정한 법률 사항이므로, 규제 기관이 아닌 의회의 입법 조치를 통해서만 변경할 수 있다고 주장한다"는 내용도 담겨 있어, 이 논쟁이 FCC의 권한 범위 문제로까지 확대될 수 있음을 시사한다.

양측의 입장은 팽팽하다. 미국 지상파 방송사들의 이익단체인 전미방송협회(NAB) 측은 "인터넷이 존재하기도 전에 작성된 규제가 케이블·스트리밍 경쟁사에는 적용되지 않으면서 지역 방송사만 옥죈다"며 경쟁 환경 대등화(level playing field)를 촉구했다.

반면 러디 CEO는 39% 상한 유지를 강력히 요구하며 규정 폐지 시 법적 소송까지 불사하겠다는 입장이다. 뉴스맥스는 FCC 제출 의견서에서 "39% 상한을 의회가 설정한 것이므로 FCC가 이를 변경할 법적 권한이 없다"며 대법원의 '주요 쟁점 원칙(Major Questions Doctrine)'까지 원용했다.

FCC 브렌던 카 의장은 아직 최종 판단을 내리지 않았다고 밝혔으나, 그간 "트릴리언 달러 빅테크가 소유한 스트리밍 서비스 앞에서 방송사들이 '비상(break glass moment)'에 직면했다"는 발언을 반복해왔다.

이 논쟁은 종교방송 진영 내부에서도 갈등을 촉발했다. 트리니티방송네트워크(TBN) 매튜 크라우치 대표는 FCC 제출 의견서에서, 전미종교방송사협회(NRB)의 39% 상한 유지 지지가 사실상 뉴스맥스의 영향에 의한 것이라는 의혹을 제기했다.

크라우치는 "NRB 회원사 중 기독교 프로그래밍이나 방송과 무관하면서 자사 사업적 이유로 상한 유지를 주장하는 회사가 딱 하나 있다—바로 뉴스맥스"라고 지적했다. TBN은 오히려 "기독교 방송사에게 무료 지상파는 시청자에게 도달할 수 있는 거의 유일한 플랫폼"이라며 소유 상한 폐지를 지지하고 있다.

넷플릭스 테드 서랜도스 CEO는 2월 3일 상원 법사위원회 산하 반독점소위원회에 출석해 WBD 인수안에 대한 의원들의 집중 질의를 받았다. 청문회 제목은 "Examining the Competitive Impact of the Proposed Netflix-Warner Brothers Transaction"이며, 마이크 리 소위원장(공화, 유타)이 주재했다. WBD 측에서는 브루스 캠벨 최고매출·전략책임자(CRSO)가 동석했다.

리 소위원장은 모두 발언에서 넷플릭스와 HBO 맥스(Max(가 모두 구독형 스트리밍 서비스이고, 넷플릭스와 워너브라더스가 TV 프로그램·영화 제작에서 경쟁한다는 점을 지적하며 "넷플릭스가 WB의 라이브러리와 제작 역량을 확보하면 경쟁사를 불리하게 만들 유인과 능력을 갖게 된다"고 우려를 표명했다. 서랜도스가 유튜브를 주요 경쟁자로 지목한 주장에 대해서도 "유튜브는 구독이 필요 없고 전편 영화를 제공하지 않는다. 같은 사업이 아니다"라고 반박했다.

공화당 의원들의 공세는 콘텐츠의 정치적 편향성에도 집중됐다. 에릭 슈미트 상원의원(공화, 미주리)은 "콘텐츠 독점뿐 아니라 세계 역사상 가장 '워크(woke)'한 콘텐츠의 독점을 만들려 한다"고 비판했다. 조시 홀리 상원의원(공화, 미주리)은 아동 대상 트랜스젠더 관련 콘텐츠를 문제 삼으며 "넷플릭스가 부모의 권한을 훼손하는 방식으로 콘텐츠를 밀어붙이고 있다"고 주장했다. CNN 보도에 따르면, 홀리의 주장 중 '넷플릭스 아동 프로그램의 절반 가까이'라는 통계는 헤리티지 재단 계열 보수 매체의 보고서에 기반한 것으로 확인됐다.

서랜도스는 넷플릭스를 다양한 취향을 충족시키는 "대형 비디오 슈퍼마켓"에 비유하며, "넷플릭스 프로그래밍에는 어떤 정치적 의제도 없다"고 반박했다. 넷플릭스의 미국 TV 시청 점유율이 12월 기준 9%에 불과하며, HBO 맥스를 합쳐도 약 10%로 유튜브(12.7%)보다 낮다는 데이터를 제시했다. 또한 HBO 맥스 가입자의 80%가 이미 넷플릭스를 구독하고 있어 두 서비스는 대체재가 아닌 보완재라고 강조했다.

반독점 측면에서는 민주당 에이미 클로버샤 상원의원(민주, 미네소타)이 "업계 최대 사업자가 더 커지려 할 때는 항상 소비자 우려가 있다"며 경쟁 저해 가능성을 제기했다. 코리 부커 상원의원(민주, 뉴저지)은 서랜도스가 거래 발표 2주 전인 지난해 11월 트럼프 대통령을 만난 사실을 추궁했다. 서랜도스는 "엔터테인먼트 산업 전반에 대해 논의했으며 거래는 아주 작은 부분이었다"고 답변했다.

한편 미국납세자연합(NTU)은 상원 법사위 지도부에 서한을 보내, "'크면 나쁘다'는 통념에 빠지지 말고 소비자 후생 기준(consumer welfare standard)을 합병 심사의 '북극성(North Star)'으로 삼아야 한다"며 친경쟁적·경규제(light touch) 접근을 촉구했다.

미시간 100만 선 붕괴: 미국 코드커팅의 축소판

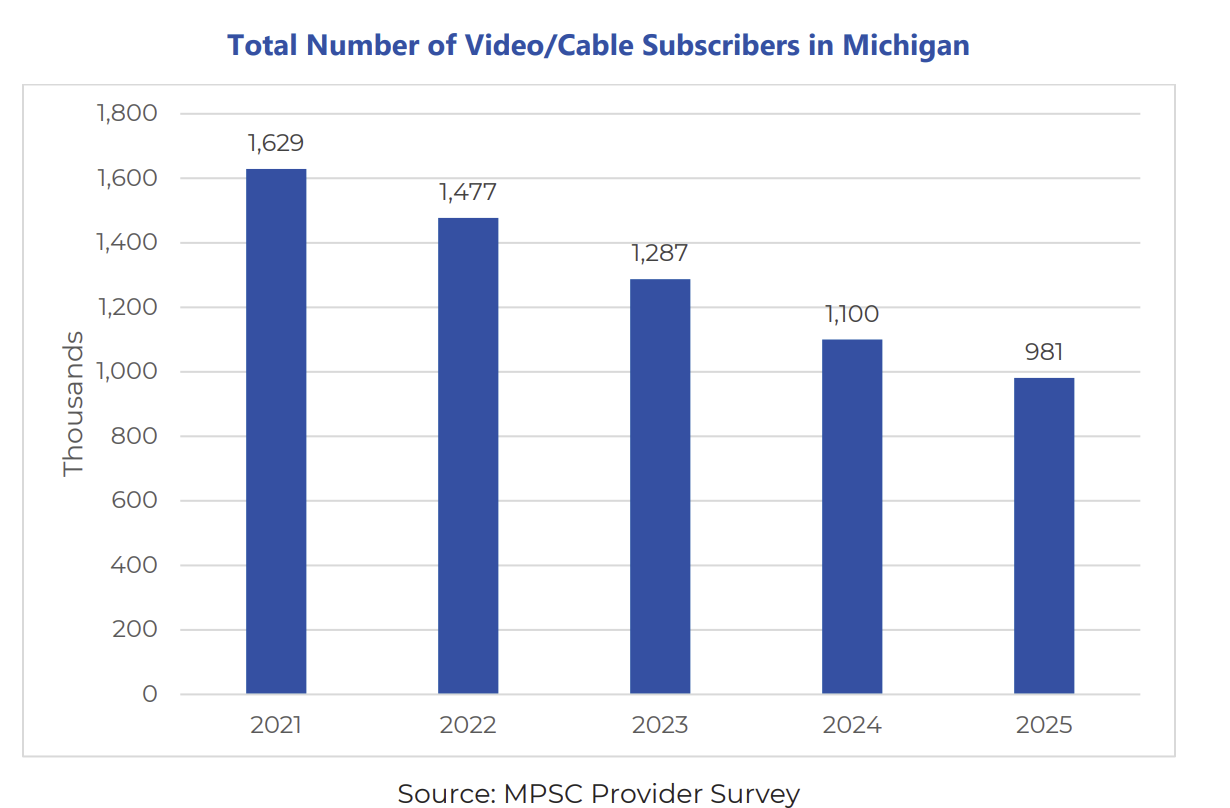

미시간주 공공서비스위원회(MPSC)가 최근 공개한 연례 보고서 'Status of Competition for Video Services'는 미국 유료TV 시장의 구조적 하락세를 압축적으로 보여줬다. 2025년 미시간 비디오·케이블 가입자 수는 98만 543명으로, 전년(110만 636명) 대비 12만 명 이상 감소하며, 주 정부가 유료 방송 가입자 기록을 시작한 이래 처음으로 100만 명 선이 무너졌다. 프랜차이즈 사업자 수도 29개에서 28개로 줄었다.

미시간의 유료 방송 가입자 수는 2015년 230만 명에서 정점을 찍은 이후, 2021년 팬데믹 기간 일시적 반등을 제외하면 지난 5년간 40%가 감소했다. 그러나 고객 불만 건수는 오히려 늘었다. 2024년 808건에서 2025년 1,751건으로 117% 급증했으며, 가장 많은 불만은 케이블 회선 문제, 요금 청구, 인터넷 서비스 순이었다. 보고서는 위성TV 사업자를 포함하지 않아 실제 전통 유료TV 이탈 규모는 이보다 클 것으로 추정된다.

프로그램 사용료 인상의 악순환: 재송신 수수료(Retransmission Fee) 구조

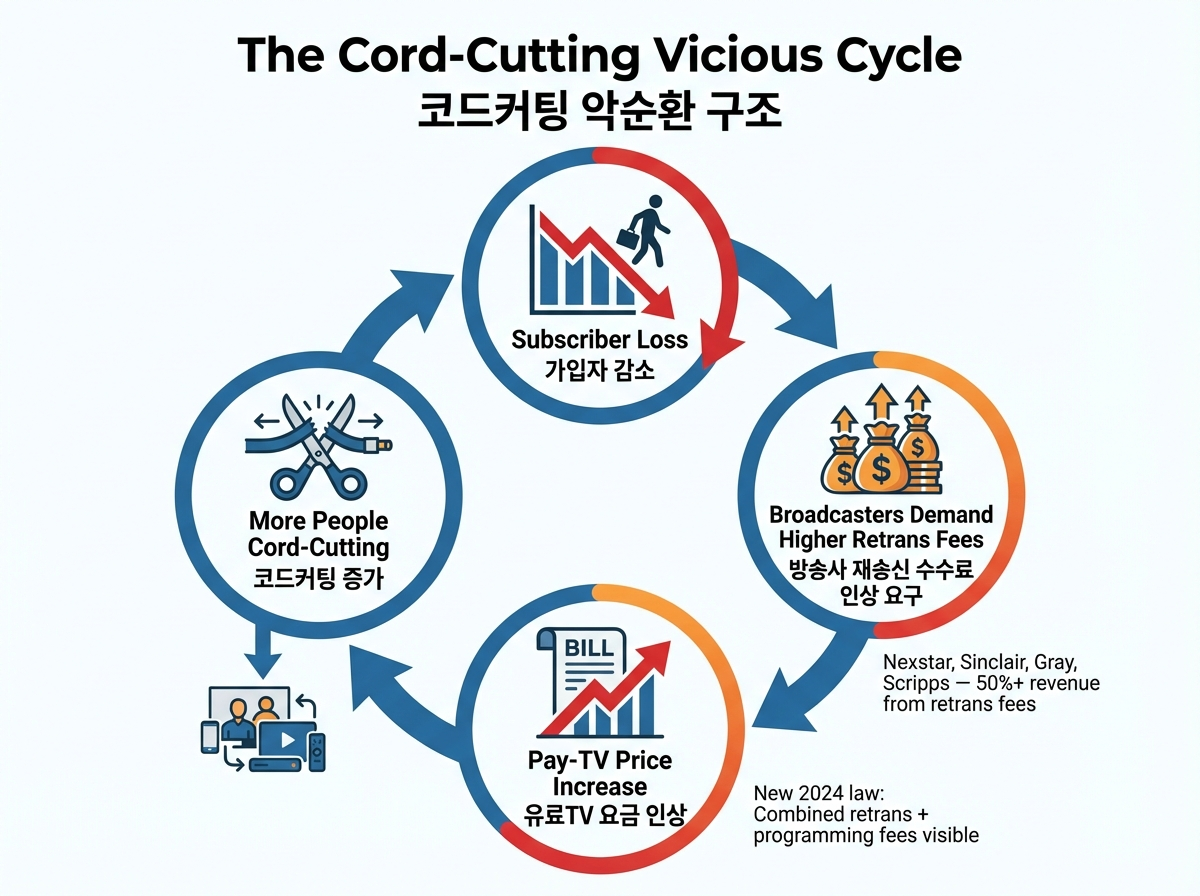

미국 유료TV 가입자 이탈의 핵심 동인 중 하나는 프로그램 사용료, 특히 재송신 수수료(retransmission fee)의 구조적 인상이다. 재송신 수수료란 지역 지상파 방송사(ABC, CBS, NBC, FOX 등)가 케이블·위성TV 사업자에게 자사 채널을 재송신할 권리의 대가로 부과하는 비용을 말한다.

1992년 케이블법(Cable Television Consumer Protection and Competition Act)에 의해 도입된 이 제도는, 원래 무료로 지상파 안테나를 통해 수신 가능한 방송에 대해 유료TV 가입자가 추가 비용을 부담하는 구조다.

S&P 글로벌 마켓 인텔리전스에 따르면, 4대 네트워크(Big Four) 직영·계열국의 가입자당 월평균 재송신 수수료는 2024년 4.52달러에서 2025년 4.83달러로 7% 인상됐다. 재송신 수수료를 포함한 총 유통 수수료(gross retransmission and virtual subscription revenue)는 2025년 말 154억 달러에 달할 것으로 전망되며, 2030년에는 175억 달러까지 성장할 것으로 예측된다.

문제는 이 비용 구조가 코드커팅을 가속하는 악순환을 형성한다는 점이다. 가입자가 줄어들면 방송사들은 남은 가입자에게 더 높은 수수료를 요구해 수입을 유지하려 하고, 이는 유료TV 요금 인상으로 이어져 더 많은 가입자의 이탈을 촉발한다. 실제로 넥스타(Nexstar), 싱클레어(Sinclair), 그레이(Gray), 스크립스(Scripps) 등 대형 방송 그룹들은 현재 수입의 절반 이상을 재송신 수수료에 의존하고 있으며, 가입자 규모와 무관하게 수수료를 인상하고 있다.

2024년 FCC는 ‘올인포메이션(올인 가격)’ 규칙을 시행했다. 케이블·위성TV 사업자가 재송신 수수료, 지역 스포츠 요금, 기타 프로그래밍 관련 비용을 별도 ‘잡부가세’처럼 쪼개 표기하지 못하도록 하고, 이를 하나로 묶은 월 전체 프로그램 요금을 고지서와 광고에 눈에 띄는 단일 항목으로 제시하도록 의무화한 조치다. 이 규정은 2024년 말부터 2025년 초 사이에 단계적으로 시행되면서, 가입자들은 그동안 세금·수수료 항목에 숨겨져 있던 방송 재송신료와 프로그램 비용 인상분을 청구서 첫 줄의 인상된 ‘동영상 서비스 총액’으로 직접 확인하게 됐고, 체감 요금 인상 압력도 그만큼 커졌다.

올인 가격 규칙 이전에 케이블·위성TV 사업자들은 월정 기본요금(예: $59.99)을 광고하면서, "방송TV 수수료(Broadcast TV Fee)”나 "지역 스포츠 부가금(Regional Sports Surcharge)" 같은 항목을 별도의 세금·수수료란에 숨겨 청구했다. Consumer Reports 조사에 따르면, 이런 사업자 부과 수수료(company-imposed fees)가 평균 월 37달러, 즉 기본 서비스 가격 대비 약 24% 추가 부담을 만들고 있었다. 소비자는 광고를 보고 가입했지만, 실제 고지서는 훨씬 비쌌고, 그 차이가 어디서 오는지 파악하기 어려웠다.

올인 가격 규칙이 시행되면서 이 숨겨진 수수료들이 기본 서비스 요금과 한 줄로 합쳐져 고지서 첫 줄에 표시되게 됐습니다. 즉, 이전에 "$59.99 + (작은 글씨) 각종 수수료 $37"이던 것이 이제 "$96.99"라는 단일 숫자로 눈앞에 나타나는 것이다. 실제 지불 총액이 크게 변한 것은 아니지만, 소비자가 자기 요금의 실체를 처음으로 직시하게 된 셈이다.

이 효과가 중요한 이유는 두 가지다.

비교 쇼핑 촉진: 올인 가격이 한눈에 보이면서, 소비자가 스트리밍 서비스(월 $15~$25)와 케이블TV(월 $100~$165)의 가격 격차를 즉시 비교할 수 있게 됐다. 바이든 행정부도 이 규칙의 목적으로 "소비자 비교 쇼핑과 경쟁 촉진"을 명시했습니다.

스티커 쇼크(sticker shock): 이전에는 잘 인지하지 못했던 총액을 매달 한 줄로 확인하게 되면서, "이 돈이면 스트리밍 여러 개를 구독하겠다"는 판단이 빨라진다. CR 조사에서 미국인 51%가 통신 관련 숨겨진 수수료 때문에 예산을 초과했다고 응답했고, 68%는 5년 전보다 숨겨진 수수료가 늘었다고 답했다.

결론적으로, 올인 가격 규칙은 요금 자체를 올린 것이 아니라 이미 존재하던 높은 비용을 투명하게 드러냄으로써, 유료TV에서 스트리밍·FAST로의 이탈을 심리적으로 가속시키는 촉매제 역할을 하고 있다.

미국 유료TV 요금: 연간 1,600달러를 넘어서다

미국 유료TV 요금 상승은 코드커팅을 부추기는 가장 직접적인 요인이다. 주요 지표를 종합하면 다음과 같다.

JD파워(JD Power) 2025년 1분기 조사 기준, 케이블·위성TV 번들 평균 요금은 월 187.99달러로, 2024년 10월 대비 7.69달러 상승했다.

Reviews.org의 '소비자 미디어 지출 현황 2025' 보고서에 따르면, 케이블TV 비용은 전년 대비 14% 상승해 월 평균 101달러에 달하며, 전통 케이블·위성TV가 미디어 지출 카테고리 중 가장 비싼 항목이 됐다. 같은 보고서에서 스트리밍 서비스 비용도 전년 대비 22% 상승해 월 평균 51.71달러를 기록했다.

Cord Cutters News 조사에 따르면, 2025년 미국 케이블TV 평균 요금은 월 약 108달러이며, 응답자의 41.6%가 월 151달러 이상을 지불하고 있다고 응답했다. 지역별로는 뉴욕·캘리포니아 등 대도시 가입자가 월 160달러 이상, 농촌 지역은 약 95달러 수준이다.

Mountain Research의 분석에 따르면, 평균 케이블 패키지에 포함된 약 200개 채널 중 시청자가 실제로 시청하는 채널은 15개에 불과하며, 전체 채널의 92%가 미시청 상태다. 이로 인해 소비자들은 연간 약 1,618달러를 시청하지 않는 채널에 지출하고 있다. 3년 사이 채널당 비용이 0.50달러에서 0.77달러로 52% 상승해, 같은 기간 인플레이션의 3배에 달한다.

한편 스트리밍 서비스도 요금 인상 추세를 보이고 있다. 2025년 기준 넷플릭스 프리미엄 24.99달러, HBO 맥스 프리미엄 20.99달러, 디즈니+ 프리미엄 15.99달러, 훌루 18.99달러, 애플TV+ 12.99달러 등 주요 프리미엄 서비스를 모두 구독하면 월 약 140달러로, 케이블TV 요금에 근접한다. 라이브TV를 포함하는 유튜브TV(월 75~95달러)나 훌루+라이브TV도 케이블 수준의 가격대를 형성하고 있다.

한국 유료방송 시장: 미국과 닮아가는 코드커팅, 그러나 다른 구조

한국도 코드커팅 추세에서 예외는 아니다. 방송미디어통신위원회가 2025년 11월 발표한 '2025년도 상반기 유료방송 가입자 수 및 시장점유율'에 따르면, 한국 유료방송(IPTV+케이블TV+위성방송) 전체 가입자는 3,622만 6,100명으로, 2023년 하반기 3,639만 명 정점 이후 3개 반기 연속 감소하고 있다. 감소 폭도 가속화돼, 2024년 상반기 5,755명 → 2024년 하반기 1만 9,964명 → 2025년 상반기 13만 8,546명으로 확대됐다.

다만 한국과 미국의 유료방송 시장 구조에는 중요한 차이가 존재한다.

첫째, IPTV의 역할이다. 한국은 IPTV가 전체 유료방송의 59.1%(2,141만 명)를 차지하며 여전히 가입자가 증가하고 있다(반기 대비 +10만 명). 감소는 케이블TV(-18만 명)와 위성방송(-6만 명)에 집중돼 있다. 미국에서는 이에 비견할 IPTV 성장 동력이 부재하다.

둘째, 요금 수준의 차이다. 한국 유료방송 요금은 통신 결합상품을 통해 상대적으로 저렴하게 유지되고 있어, 미국처럼 요금 부담이 코드커팅의 주된 동인으로 작용하지는 않았다. 그러나 KISDI(정보통신정책연구원) 분석에 따르면, 스트리밍 서비스가 유료방송을 시간적으로 대체하는 현상이 심화되면서 점차 가입 해지로 이어지는 흐름이 가시화되고 있다.

셋째, 콘텐츠 사용료 문제의 공통성이다. 한국도 지상파 재송신료, 홈쇼핑 송출수수료, PP(방송채널사용사업자) 콘텐츠 사용료를 둘러싼 갈등이 지속되고 있다. 유료방송 사업자, 지상파, PP 모두 시장 침체 속에서 양보가 어려운 상황이어서, 미국의 재송신 수수료 악순환과 구조적으로 유사한 긴장이 형성되고 있다. KT·SK브로드밴드·LG유플러스 3사 중 2025년 3분기 IPTV 매출이 전년 대비 증가한 사업자는 SK브로드밴드(+0.8%) 뿐이었으며, KT(-1.2%)와 LG유플러스(-0.4%)는 감소했다.

FAST 시장의 부상: 이탈 가입자의 새로운 수용처

이 추세는 미국 전역의 코드커팅 흐름과 궤를 같이한다. 웨인주립대학교 캐리 리치 교수는 언론 인터뷰에서 "모든 사람이 브로드밴드나 인터넷을 통해 TV 프로그램에 접근할 수 있는 것은 아니다"며, 케이블 이탈이 지역 뉴스와 긴급 정보 접근성 약화로 이어질 수 있다고 경고했다.

유료TV에서 이탈한 가입자의 상당수가 투비(Tubi), 플루토TV(Pluto TV), 삼성TV플러스, 록쿠 채널(Roku Channel) 등 FAST 플랫폼으로 유입되고 있다. 고가의 케이블 요금에 불만을 가진 소비자들에게 무료 광고 기반 모델은 매력적인 대안이 되고 있다. 이는 K-콘텐츠의 글로벌 유통 경로로서 FAST 채널의 전략적 가치를 더욱 부각시키고 있다.

첫째, 유통 채널 다변화의 긴급성이다. 넷플릭스-WBD 합병이 성사되면 글로벌 콘텐츠 시장에서 단일 플랫폼의 교섭력이 전례 없이 강화된다. K-콘텐츠 제작사와 배급사는 FAST 채널, 독립 스트리밍, 지역 플랫폼 등을 통한 유통 다변화를 더욱 적극적으로 추진해야 한다.

둘째, 미국 방송 소유 규제 완화 시나리오에 대한 대비다. 39% 상한이 폐지되거나 대폭 완화될 경우, 넥스타급 초대형 방송 그룹이 탄생할 수 있다. 이는 지역 방송 편성에서 K-드라마·K-엔터테인먼트 콘텐츠의 진입 기회와 가격 협상 구조 모두에 영향을 미친다.

셋째, 콘텐츠 정치화 리스크의 관리다. 넷플릭스 청문회에서 드러났듯, 미국 의회가 콘텐츠의 이념적 성향을 합병 심사의 변수로 활용하는 추세가 뚜렷해지고 있다. 한국 콘텐츠가 글로벌 플랫폼을 통해 유통될 때, 이러한 정치적 환경 변화를 인지하고 리스크를 사전에 관리하는 전략이 필요하다.

넷째, 유료TV 이탈에 따른 FAST 시장 기회 선점이다. 미시간 사례가 보여주듯 미국 유료TV 가입자 이탈이 가속화되면서, FAST 채널은 K-콘텐츠의 새로운 글로벌 유통 경로로서 전략적 가치가 부각되고 있다. 미국 케이블TV 평균 월 요금이 108~188달러에 달하고 재송신 수수료가 매년 인상되는 구조에서, 무료 광고 기반 FAST 모델로의 소비자 이동은 구조적이고 비가역적이다.

다섯째, 한국 유료방송 시장 변화와의 연동 전략이다. 한국에서도 유료방송 가입자 감소가 본격화되면서, 스트리밍 중심의 콘텐츠 유통 전략 재설계가 불가피해졌다. 미국의 재송신 수수료 악순환 사례는 한국의 지상파 재송신료·PP 콘텐츠 사용료 협상에도 시사점을 제공한다. K-콘텐츠 기업들은 국내외 유료방송 시장의 동시적 구조 변화를 인식하고, 글로벌 FAST·OTT 유통과 국내 유료방송 전략을 통합적으로 설계해야 한다.

1. 케이블 사업자 간 초대형 합병 (규모의 경제)

가장 가시적인 대응이 Charter Communications과 Cox Communications의 345억 달러 합병이다. 합병 후 약 3,800만 가입자를 보유한 미국 최대 케이블 사업자가 탄생한다. 모펫내탄슨(MoffettNathanson)의 크레이그 모펫 애널리스트는 "콕스가 20년간 합병 제안을 거부해온 이유는 차터(Charter)의 새로운 번들링·패키징 전략의 성공 가능성 때문"이라고 분석했다. 두 회사는 지리적으로 거의 겹치지 않아 반독점 우려가 낮고 연간 약 5억 달러의 비용 시너지가 3년 내 실현될 것으로 예상된다.

2. 미디어 대기업 모델 붕괴, 레거시 자산 분리 (Versant 모델)

컴캐스트는 2026년 1월 케이블 네트워크 자산을 Versant Media Group(VSNT)으로 분사했다. CNBC, USA Network, E!, Syfy, Golf Channel, MS NOW(구 MSNBC) 등이 독립 상장사로 분리 됐고, 컴캐스트 본체는 브로드밴드·피콕·테마파크에 집중한다. 분사 이후 컴캐스트 주가는 1.3% 상승한 반면 Versant는 첫 거래일 14% 이상 하락(FinancialContent)해, 시장이 레거시 TV 자산의 전망을 비관적으로 본다는 것을 보여줬다.

WBD도 유사하게 2026년 중반 스트리밍·스튜디오 회사와 글로벌 네트워크 회사로 분리할 계획이다. 핵심은 "media conglomerate model은 끝났다"는 인식하에, 성장 자산과 쇠퇴 자산을 분리해 각각 최적의 전략을 추구하는 것이다.

3. 하이브리드 번들링 (스트리밍 통합 패키지)

차터(Charter(는 2023년 디즈니와의 계약을 시작으로 Disney+, Max, Paramount+, Peacock 등 스트리밍 서비스를 케이블 비디오 패키지에 포함시키는 하이브리드 유통 전략 S&P Global을 추진하고 있다. 전통 유료TV 사업자들의 새로운 전략은 더 작고, 타겟팅된, 저렴한 라이브 채널 번들과 SVOD 번들링을 결합하고 있다. "케이블을 해지하면 스트리밍도 잃는다"는 이탈 방지 효과를 노린 것이다.

4. FAST 채널 폭발적 성장 (무료 광고 기반 대안)

케이블 이탈자의 실질적 수용처로 FAST가 급성장하고 있다. FAST가 케이블TV의 대안이 되고 있는 셈이다. NBC유니버설 로컬 산하 텔레문도 스테이션 그룹이 푸에르토리코 방송국 WKAQ의 오리지널 뉴스·예능을 24시간 제공하는 무료 광고 기반 채널 ‘텔레문도 푸에르토리코’를 론칭하고, 미국 본토에서는 우선 로쿠의 더 로쿠 채널을 통해 서비스하기 시작했다.

5. vMVPD(가상 유료TV) 성장

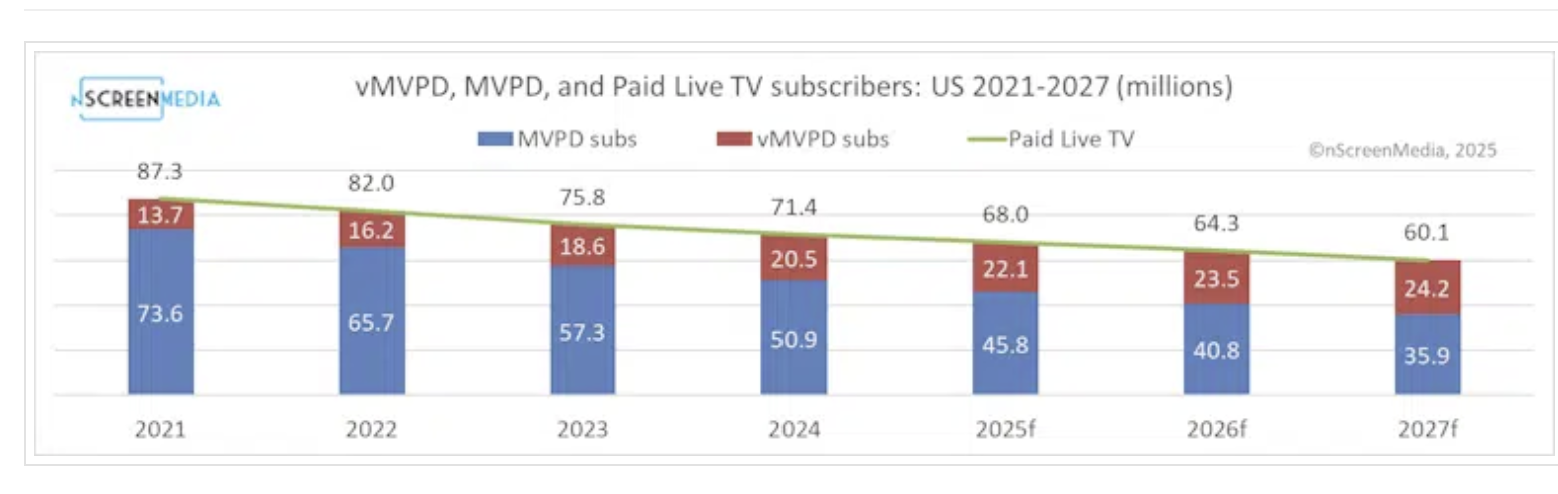

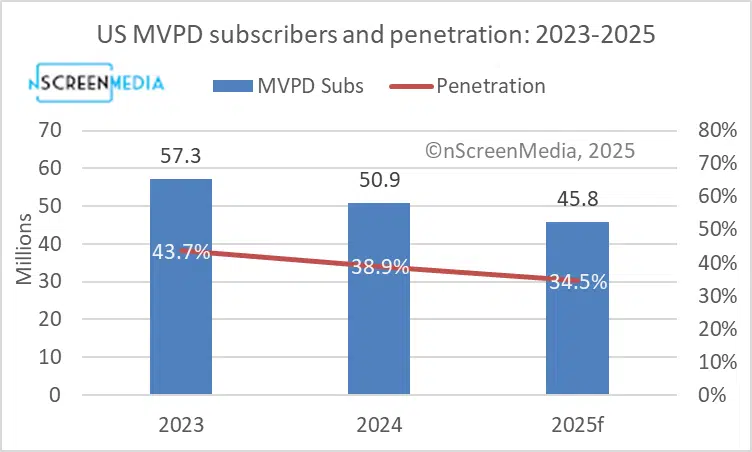

전통 케이블TV의 유일한 대체 성장 영역이 유튜브TV(추정 940만 가입자, 2025년 3분기에만 75만 명 순증)를 필두로 한 가상 MVPD다. 2024년 말 약 2,050만 vMVPD 가입자가 있으며, 2027년까지 2,400만으로 성장할 전망된다. 다만 월 75~95달러로 케이블 수준의 가격대라는 한계가 있다.

6. 브로드밴드·모바일 수렴 전환

케이블 사업자들의 가장 근본적인 전략 전환은 "TV 회사에서 통신 인프라 회사로"의 변신이다. Charter-Cox 합병 후 합산 6,950만 통과 가구(passings)와 3,590만 브로드밴드 가입자를 확보하며, 최대 ISP가 됩니다.Charter의 모바일 서비스(Spectrum Mobile)은 이미 1,040만 무선 회선을 보유하고 있으며, Cox 지역 내 20만 모바일 가입자는 앞으로의 성장 여지가 큰 시장이다. 고정 브로드밴드 + 모바일 + 스트리밍을 하나의 패키지로 묶는 '수렴(convergence)' 전략이 핵심이다.

7. 재송신 수수료 제도 개혁 논의

정부 차원에서 재송신 수수료 제도를 손봐야 한다는 주장도 있다. 국제법경제센터(ICLE)는 최근 재송신 동의 제도 자체의 폐지를 제안했다. 방송사를 저작권·계약법 하 일반 콘텐츠 공급자로 취급하자는 것으로, 케이블 사업자가 시장 외 계열국과도 협상할 수 있게 해 비용을 줄이겠다는 논리다다. 다만 지역 뉴스 보존 문제가 걸림돌이다.

ICLE의 재송신 동의 제도 폐지 제안

국제법경제센터(ICLE)는 2025년 11월 발표한 보고서에서 이 제도의 전면 폐지를 제안했다. 핵심 논거는 세 가지다.

시장외(out-of-market) 계열국 협상 허용

현행 규정상 케이블 사업자는 자기 서비스 지역(DMA) 내 방송국과만 재송신 협상이 가능하다. ICLE는 이를 풀어 타 지역 계열국과도 협상할 수 있게 하면, 방송사 간 가격 경쟁이 생겨 재송신료가 하락할 수 있다고 주장한다. 다만 이 경우 지역 뉴스 제작에 대한 재원이 약화될 수 있다는 점이 가장 큰 걸림돌로 지적된다. NAB는 "유료방송 사업자들이 재송신료를 인위적으로 낮추려는 오랜 전략의 연장"이라며 강하게 반대하고 있다.

시장외(out-of-market) 계열국과의 재송신 협상을 허용해 방송사 간 가격 경쟁을 유도하자는 ICLE식 해법은 수백 개 지역 계열국이 4대 네트워크에 분산된 미국 특유의 구조에 기반한 만큼, 전국 단일 네트워크 체계인 한국에 그대로 적용하기는 어렵다.

한국에서는 지상파 재송신료(CPS)뿐 아니라 CJ ENM·JTBC 등 방송채널사용사업자(PP)의 프로그램 사용료(채널 송출료) 갈등도 반복되고 있다. 실제로 지상파 3사의 가입자당 재송신료는 2012년 280원에서 현재 500원 수준으로 올랐고, 2026년 2월에는 케이블TV 사업자가 PP의 콘텐츠 사용료를 일방적으로 삭감하는 산정 기준안을 제시해 PP 업계가 집단 반발하는 사태가 벌어졌다. 이처럼 구조적으로 교섭력 비대칭이 존재하는 한국 시장에는 다음과 같은 구체적 제도 보완이 필요하다.

첫째, 비용 투명성 강화다. 미국 FCC의 '올인 가격' 규칙처럼, 유료방송 고지서에 지상파 재송신료와 PP 프로그램 사용료가 전체 요금에서 차지하는 비중을 항목별로 명시하도록 의무화한다. 이를 통해 소비자가 요금 인상의 원인을 직접 확인할 수 있게 하고, 과도한 인상 요구에 대한 여론 감시 기능을 강화한다.

둘째, 일정 수준 이상 인상에 대한 사전 신고·공청회 의무화다. 재송신료·프로그램 사용료 인상 요구가 직전 계약 대비 일정 비율(예: 10~15%)을 초과할 경우, 방송통신위원회에 사전 신고하고 공청회를 거치도록 한다. 현행 가이드라인이 법적 효력이 없어 실질적 구속력이 부족하다는 한계가 지적돼온 만큼, 이를 방송법 개정을 통해 법적 의무로 격상시킬 필요가 있다.

셋째, '직전 요율 자동 연장 + 최종 제안 중재(final-offer arbitration)' 도입이다. 미국에서는 재송신 협상 결렬 시 블랙아웃을 막기 위해 '야구식 중재(baseball arbitration)'를 도입하자는 논의가 오래전부터 진행돼왔다. 이는 양측이 각각 최종 요율안을 제출하면 중재기구가 둘 중 하나만 선택하는 방식으로, 양측 모두 극단적 요구를 자제하게 만드는 유인 구조를 내장하고 있다. 한국에서도 협상이 결렬될 경우 직전 계약 요율을 6개월간 자동 연장하고, 그 사이 방통위 산하 독립 중재기구가 양측의 최종 제안 중 합리적 안을 택하는 구조를 도입하면, 블랙아웃·채널 송출 중단 없이도 양측에 실질적 협상 압박을 가할 수 있다.

넷째, 재송신 대가의 일부를 지역·공영 콘텐츠 제작 기금으로 의무 배분한다. 재송신료 인상의 명분이 '양질의 지상파·지역 콘텐츠 제작'인 만큼, 인상분의 일정 비율(예: 30%)을 지역 뉴스·공영 프로그램 제작에 의무 사용하도록 하고 용처를 공개한다. 이렇게 하면 인상에 대한 사회적 정당성이 확보되는 동시에 무제한 인상에도 자연스러운 제동이 걸린다.

다섯째, '선계약-후공급' 원칙의 실효성을 강화한다. 과기정통부와 방통위는 2021년 PP 채널 계약에 대해 '선계약-후공급' 가이드라인을 발표했으나, 여전히 '선공급-후계약' 관행이 잔존해 중소 PP의 교섭력 열위가 해소되지 않고 있다. 이를 법적 의무로 격상하고, 계약 체결 전 송출을 강요하는 행위를 불공정 거래로 제재할 수 있는 근거를 마련해야 한다

━━━━출처 및 참고 자료

【 1차 출처: 의회·정부 기관 】

상원 상무위원회 청문회 공지 — "We Interrupt This Program: Media Ownership in the Digital Age" (2026.02.10)

https://www.commerce.senate.gov/2026/2/we-interrupt-this-program-media-ownership-in-the-digital-age

상원 법사위 반독점소위 청문회 — Netflix-Warner Brothers Transaction (2026.02.03)

C-SPAN 청문회 영상 — Netflix CEO Testifies on Proposed Acquisition of Warner Bros. (2026.02.03)

미시간 공공서비스위원회(MPSC) — Status of Competition for Video Services 연례 보고서

뉴스맥스 FCC Petition to Deny — Nexstar-TEGNA 합병 반대 의견서 원문 (PDF)

https://thedesk.net/wp-content/uploads/2026/01/2026-01-02-FCC-Petition-to-Deny-Newsmax-Nexstar.pdf

방송미디어통신위원회 — 2025년도 상반기 유료방송 가입자 수 및 시장점유율 (2025.11.24)

https://www.ajunews.com/view/20251124111913315 (아주경제 보도)

【 2차 출처: 산업 보도·분석 】

Policyband D.C. Memo (Ted Hearn, 2026.02.04) — 본 분석의 주요 기반 자료

Variety — Ted Sarandos Defends Netflix-Warner Bros Deal (2026.02.03)

https://variety.com/2026/tv/news/ted-sarandos-senate-hearing-netflix-warner-bros-deal-1236651030/

CNN Business — Netflix antitrust hearing culture-war fight (2026.02.03)

https://www.cnn.com/2026/02/03/media/netflix-wbd-woke-sarandos-senate-hearing-hawley

The Hollywood Reporter — Ted Sarandos Goes to Washington (2026.02.04)

https://www.hollywoodreporter.com/business/business-news/ted-sarandos-netflix-lawmakers-1236494308/

S&P Global Market Intelligence — Cord-cutting impacts retransmission fee revenue (2025.10)

https://thedesk.net/2025/10/s-and-p-forecast-cable-broadcast-retrans-fees/ (TheDesk.net 인용)

Bridge Michigan — Michigan cable subscribers fall below 1M (2026.02.04)

Reviews.org — State of Consumer Media Spending 2025 (2025.11)

https://www.reviews.org/internet-service/cost-of-internet-streaming-and-cell-phone-bills/

JD Power — Average TV and Wired Internet Bills Rise in Q1 (2025)

NAB Blog — Eliminating Ownership Cap Protects Religious Broadcasters (2026.02.04)

KISDI 미디어 이슈&트렌드 — 국내 유료방송 가입자 감소 동향과 향후 전망

https://www.kca.kr/Media_Issue_Trend/vol63/KCA63_22_domestic.html

![[SXSW 2026] ‘뉴스의 미래’: AI·정치 압박·광고 이탈 속 살아남는 언론의 조건](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/dv1i7h_202603162323.png)

![[투비]The Stream 2026: When Intention Becomes Attention](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/6h3xe4_202603220154.png)

![[SXSW2026]에이미 웹 트렌드 리포트(Convergence

Outlook 2026)](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/kty3s8_202603152312.png)

![[보고서]전통 언론사의 크리에이터 전략 대전환](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/02/0nwc9z_202602100212.png)