CNN·MS Now의 격변과 미국 뉴스 미디어 재편: 한국 콘텐츠 산업에 던지는 함의

by

2026년 3월 6일

2025년 4분기 실적 분석 및 에픽 유니버스·버선트 분사의 전략적 의미

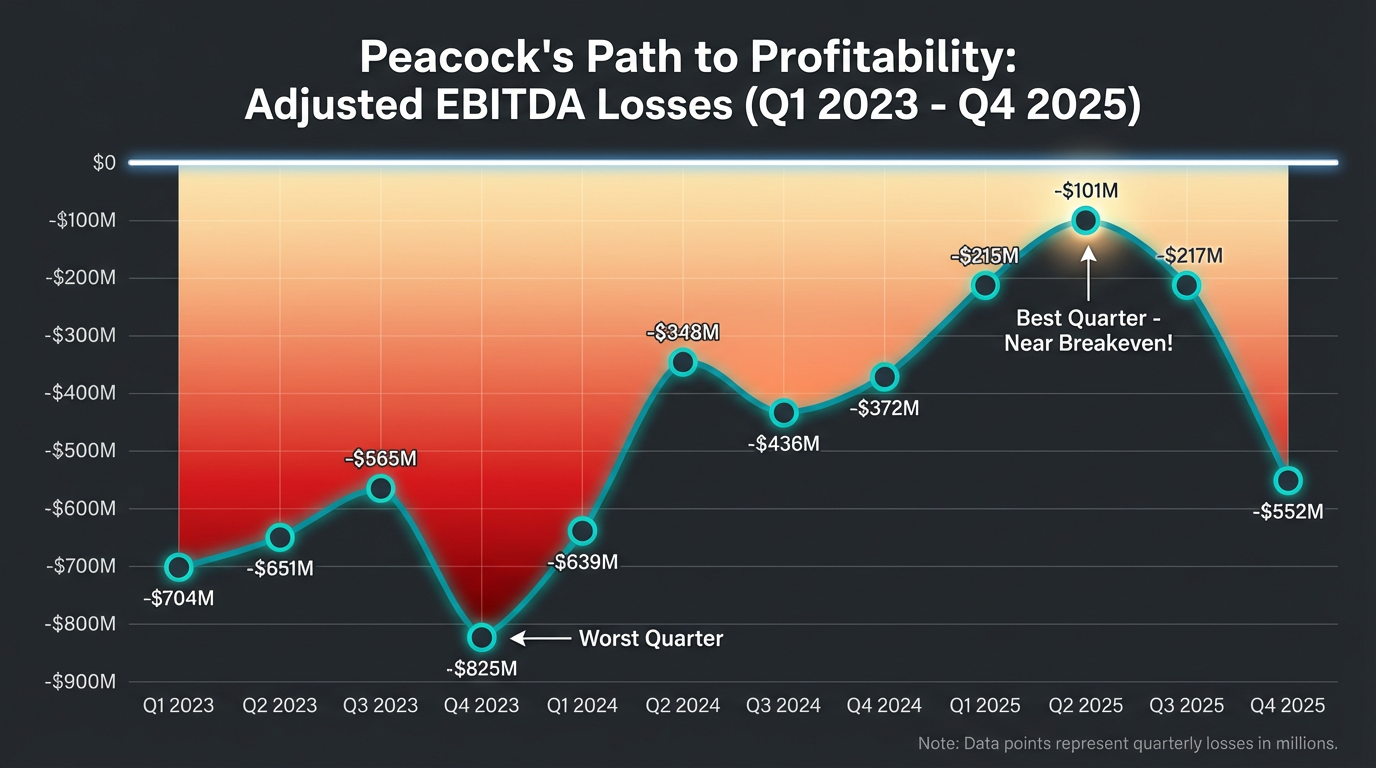

컴캐스트의 스트리밍 서비스 피콕(Peacock)이 4분기 손실 5억 5,200만 달러를 기록하며 전년 대비 손실 폭이 48% 확대됐다. 그러나 NBA·NFL 등 스포츠 콘텐츠 투자가 가입자 기반 확대로 이어지며 유료 가입자 수는 4,400만 명을 돌파, 전년 대비 22% 성장했다.

에픽 유니버스는 테마파크 분기 EBITDA 사상 최초 10억 달러 돌파를 견인했고, 케이블 네트워크 분사로 탄생한 버선트 미디어 그룹은 나스닥에 성공적으로 상장했다. 컴캐스트의 '선택과 집중' 전략이 본격적인 성과를 내기 시작했다.

컴캐스트(Comcast)는 2026년 1월 29일(현지시간) 2025년 4분기 실적을 발표했다. NBCUniversal의 스트리밍 서비스 피콕(Peacock)은 영업 손실이 5억 5,200만 달러로 전년 동기 3억 7,200만 달러 대비 48% 확대됐다. 이는 NBA 중계권 신규 확보와 NFL 독점 경기 편성에 따른 콘텐츠 비용 증가가 주요 원인이다.

그러나 스포츠 콘텐츠에 대한 공격적 투자는 가입자 기반 확대라는 성과로 이어지고 있다. 피콕의 4분기 유료 가입자 수는 4,400만 명을 기록, 3분기 말 4,100만 명에서 300만 명이 순증했으며, 전년 동기 3,600만 명 대비로는 800만 명(22%)이 증가했다. 이에 따라 4분기 총매출도 16억 달러를 달성해 전년 동기 13억 달러 대비 23% 성장했다.

피콕 핵심 실적 지표

2.1 '스포츠 플랫폼'으로의 포지셔닝

피콕은 NFL, NBA, MLB, 대학 미식축구, 올림픽, 프리미어리그 등 연중 주요 스포츠 이벤트를 핵심 콘텐츠로 확보하며 사실상 '스포츠 플랫폼'으로 차별화된 포지셔닝을 구축했다. 컴캐스트는 "미디어 사업부의 미국 광고 수익이 NBC의 NBA 중계 추가로 1.5% 증가했다"고 밝혔다.

라이브 스포츠 콘텐츠는 스트리밍 시장에서 독보적인 경쟁력을 제공한다. 첫째, 스포츠는 실시간 시청 수요가 높아 구독 이탈률(churn rate)을 낮추는 데 효과적이다. 시즌 기간 동안 정기적인 경기 일정이 사용자의 플랫폼 이용 빈도를 유지시키기 때문이다. 둘째, 광고 수익 측면에서도 스포츠 콘텐츠는 프리미엄 광고 단가를 확보할 수 있어 ARPU(Average Revenue Per User) 향상에 기여한다.

2.2 연중 스포츠 케이던스 구축

피콕은 NFL Sunday Night Football, 프리미어리그 축구, 파리 올림픽에 이어 2025년부터 NBA 중계권까지 확보하면서 농구 팬층까지 흡수했다. 이로써 연중 끊김 없는 스포츠 콘텐츠 케이던스를 완성했다. 마이클 카바나 공동 CEO는 "지난주 NBA 시즌 개막은 역사상 가장 큰 라이브 스포츠 라인업의 시작"이라며 "2010년 이후 최대 시청자 수를 기록한 NBA 개막전 더블헤더를 선보였다"고 강조했다.

그는 또한 "NFL과 대학 미식축구 시즌이 한창이며, 2월에는 슈퍼볼, 동계올림픽, NBA 올스타 위크엔드가 이어지고, 6월에는 텔레문도에서 월드컵이 방영된다"고 덧붙였다. 이처럼 피콕은 연간 스포츠 이벤트 캘린더를 통해 지속적인 가입자 유입과 이탈 방지를 동시에 도모하고 있다.

2.3 수익성 개선 전망

제이슨 암스트롱 CFO는 "피콕이 의미 있는 규모(meaningful scale)에 도달했다"며 "2026년에는 손실이 의미 있게 개선될 것"이라고 전망했다. 스트리밍 사업의 'J커브' 특성상 초기 콘텐츠 투자와 가입자 확보 비용이 선행되고, 일정 규모 이상에서 수익성이 개선되는 구조다.

피콕은 4,400만 유료 가입자를 확보하며 손익분기점에 근접하고 있다. 스포츠 중계권 확보에 따른 선투자 부담이 점차 광고 수익과 구독료 수익으로 전환되는 단계에 진입한 것으로 분석된다. 전통적인 할리우드 스튜디오들이 수익성 압박에 시달리는 가운데, 피콕의 스포츠 중심 차별화 전략은 지속 가능한 성장 모델로 평가받고 있다.

컴캐스트 4분기 실적의 하이라이트는 단연 테마파크 부문이다. 2025년 5월 개장한 에픽 유니버스(Epic Universe)의 흥행에 힘입어 테마파크 매출은 28.93억 달러로 전년 대비 21.9% 성장했다. 더 주목할 점은 분기 EBITDA가 10.35억 달러를 기록, 사상 최초로 10억 달러를 돌파(+23.5% YoY)했다는 것이다.

3.1 70억 달러 메가 프로젝트의 성과

에픽 유니버스는 유니버설이 역대 최대 규모인 70억 달러를 투자한 프로젝트로, 750에이커 부지에 슈퍼 마리오 브라더스, 해리포터, 드래곤 길들이기 등 블록버스터 IP를 활용한 최첨단 어트랙션을 갖추고 있다. 플로리다주 오렌지 카운티 역사상 최대 규모의 단일 개발 사업이며, 첫해에만 플로리다 경제에 20억 달러를 기여하고 전국적으로 17,500개의 일자리를 창출할 것으로 전망된다.

브라이언 로버츠 회장은 "에픽 유니버스 개장이 이미 올랜도 전역에서 촉매제 역할을 하고 있다"며 "더 긴 체류 기간, 높은 1인당 지출, 파크와 호텔 전반의 수요 증가를 이끌고 있어 이 사업에 대한 지속적인 투자의 매력적인 수익률을 확인했다"고 강조했다.

3.2 기존 파크 잠식 없는 시너지 효과

주목할 점은 에픽 유니버스가 기존 유니버설 스튜디오와 아일랜드 오브 어드벤처의 방문객을 잠식하지 않고 있다는 것이다. 마이클 카바나 공동 CEO는 "예상보다 기존 파크 방문객 잠식(cannibalization)이 적었다"며 "고객에게 일주일간의 휴가형 경험을 제공할 수 있게 됐다"고 밝혔다.

이는 디즈니 월드와의 정면 경쟁 구도를 형성하는 것으로, 플로리다 테마파크 시장의 판도 변화를 예고한다. 암스트롱 CFO는 "아직 완전 가동률에 도달하지 않았지만 라이드 처리량 확대에 의미 있는 진전을 이루고 있다"며 "향후 분기에 걸쳐 더 높은 방문객 수, 강화된 1인당 지출, 개선된 운영 레버리지를 기대한다"고 밝혔다.

4분기 총매출은 323.1억 달러로 전년 동기 대비 1.2% 증가했으며, 애널리스트 컨센서스에 부합했다. 순이익은 21.7억 달러(주당 60센트)로 전년 동기 47.8억 달러(주당 1.24달러) 대비 54.6% 감소했는데, 이는 전년 동기에 일회성 세금 혜택이 반영됐기 때문이다. 일회성 항목을 제외한 조정 순이익은 30.6억 달러, 조정 EPS는 84센트로 시장 전망치 76센트를 상회했다.

4.1 사업부문별 실적

콘텐츠·경험 부문 매출은 127억 달러로 5.4% 성장하며 전사 성장을 견인했다. 반면 커넥티비티·플랫폼 부문은 코드커팅 가속화와 경쟁 심화로 매출이 1.1% 감소했다. 4분기에만 비디오 가입자 24만 5,000명, 브로드밴드 가입자 18만 1,000명이 이탈해 유료TV 가입자 기반은 1,127만 명으로 줄었다. 다만 무선 사업은 36만 4,000회선이 순증하며 일부 상쇄했다.

스튜디오 부문 매출은 30.3억 달러로 7.4% 감소했다. '위키드: 포 굿(Wicked: For Good)'과 '블랙 폰 2(Black Phone 2)' 등이 전년 동기의 '위키드', '배드 로봇' 등에 비해 흥행이 부진했고, 라이선싱 수익도 감소한 영향이다.

이번 4분기는 컴캐스트가 케이블 네트워크를 보유한 마지막 분기였다. 컴캐스트는 2026년 1월 2일 케이블 네트워크 자산을 '버선트 미디어 그룹(Versant Media Group)'으로 분사하는 작업을 완료했다. 버선트는 1월 5일 나스닥에 'VSNT' 티커로 상장됐으며, 첫 거래일 주가는 13% 하락해 40.57달러에 마감, 시가총액 약 65억 달러를 기록했다.

5.1 버선트의 포트폴리오

버선트에는 CNBC, MS NOW(구 MSNBC), USA Network, Golf Channel, E!, Syfy, Oxygen과 디지털 자산인 Fandango, Rotten Tomatoes, GolfNow, SportsEngine 등이 포함된다. 마크 라자루스 CEO가 이끄는 버선트는 스포츠와 뉴스(포트폴리오의 62%)를 핵심 축으로 '브랜드의 집(house of brands)' 전략을 추진한다.

라자루스 CEO는 "컴캐스트와 NBCU의 일부로서 우리는 다른 우선순위를 가진 다른 회사, 다른 전략이었기에 다른 결정을 내렸다"며 "이제 독립 회사로서 시장에 진입하며 사업 모델을 성장시키고 진화시킬 규모, 전략, 리더십을 갖추게 됐다"고 밝혔다.

5.2 뉴 컴캐스트의 전략적 집중

버선트 분사로 컴캐스트는 NBC·텔레문도 방송 네트워크, 피콕 스트리밍, 유니버설 스튜디오·테마파크, 브로드밴드·무선통신 사업에 집중하는 '린(lean)' 구조로 전환했다. 하락세인 케이블 네트워크를 분리함으로써 성장 사업에 대한 투자 역량을 강화하고, 향후 M&A에서의 반독점 우려도 완화할 수 있게 됐다.

실제로 컴캐스트는 워너브라더스 디스커버리(WBD) 인수전에 참여했다가 철수한 바 있다. 로버츠 회장은 "WBD의 글로벌 네트워크가 컴캐스트 주주 가치에 기여할 수 있는지 검토했으나, 전액 현금 조건이 제시되면서 재무건전성을 훼손하는 밸류에이션은 수용할 수 없었다"고 밝혔다. 현재 WBD는 넷플릭스와 827억 달러 규모의 인수 계약을 체결한 상태이며, 파라마운트 스카이댄스가 적대적 인수를 시도하고 있다.

피콕의 실적과 컴캐스트의 전략적 재편은 K-콘텐츠 산업에 중요한 시사점을 제공한다.

6.1 스포츠·라이브 콘텐츠의 전략적 가치

피콕의 스포츠 중심 전략은 라이브 콘텐츠의 차별화 가치를 재확인시켜 준다. 한국 OTT 플랫폼들도 K리그, KBO, 국가대표 경기 등 국내 스포츠 콘텐츠 확보를 통해 차별화를 모색할 수 있다. 특히 e스포츠는 글로벌 팬덤을 보유한 분야로, 한국 플랫폼의 해외 진출 전략에서 핵심 콘텐츠로 활용될 수 있다.

6.2 IP 기반 경험 사업의 잠재력

에픽 유니버스의 성공은 IP를 활용한 경험 사업의 잠재력을 보여준다. 슈퍼마리오, 해리포터 등 글로벌 IP가 테마파크에서 막대한 수익을 창출하고 있다. K-콘텐츠 IP를 활용한 테마 엔터테인먼트, 체험형 전시, 메타버스 경험 등으로의 확장 가능성을 시사한다. BTS, 오징어 게임 등 글로벌 인지도를 갖춘 K-콘텐츠 IP의 경험 사업화는 새로운 수익원이 될 수 있다.

6.3 케이블 네트워크 재편과 FAST 채널 기회

버선트 분사는 전통 케이블의 구조적 쇠퇴를 상징한다. 반면 글로벌 FAST(Free Ad-Supported Streaming TV) 시장은 2025년 58억 달러에서 2030년 106억 달러로 성장이 전망된다. K-드라마, K-팝 전문 FAST 채널은 글로벌 한류 팬층을 타겟으로 광고 수익 모델을 구축할 수 있는 기회다.

6.4 글로벌 스트리밍 재편과 K-콘텐츠 협상력

넷플릭스-WBD 빅딜로 글로벌 스트리밍 시장이 재편되면 콘텐츠 수급 경쟁이 심화될 전망이다. 이는 K-드라마, K-영화, K-예능의 라이선싱 협상력 강화로 이어질 수 있다. 한국 콘텐츠 기업들은 이러한 시장 변화를 활용해 더 유리한 조건의 글로벌 딜을 모색할 수 있다.

피콕의 2025년 4분기 실적은 스트리밍 시장의 치열한 경쟁 속에서 차별화 전략의 중요성을 보여준다. 단기적으로 손실이 확대됐지만, 스포츠 콘텐츠 투자를 통한 가입자 기반 확대 전략이 중장기 수익성 개선의 토대를 마련하고 있다. 4,400만 유료 가입자를 확보하며 '의미 있는 규모'에 도달했다는 경영진의 평가는 2026년 수익성 개선에 대한 기대를 높인다.

에픽 유니버스는 70억 달러 투자의 성과를 입증하며 테마파크 부문 분기 EBITDA 사상 최초 10억 달러 돌파를 이끌었다. IP 기반 경험 사업의 잠재력을 확인시켜 주는 사례다. 버선트 분사로 '뉴 컴캐스트'는 스트리밍, 테마파크, 브로드밴드·무선 등 성장 사업에 집중하는 체제를 완성했다.

K-콘텐츠 산업은 피콕의 스포츠 전략, 에픽 유니버스의 IP 활용, 글로벌 스트리밍 재편에서 교훈과 기회를 찾아야 한다. 라이브 콘텐츠의 차별화 가치, IP 기반 경험 사업으로의 확장, FAST 채널을 통한 글로벌 광고 수익 모델 구축, 그리고 높아진 콘텐츠 협상력 활용이 핵심 전략 방향이다.

![[SXSW2026]에이미 웹 트렌드 리포트(Convergence

Outlook 2026)](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/03/kty3s8_202603152312.png)

![[보고서]전통 언론사의 크리에이터 전략 대전환](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/02/0nwc9z_202602100212.png)