Korea Makes the Content. Netflix Keeps the Money: How Regulation Is Hollowing Out Korea’s Own Media Industry

by

2026년 2월 23일

파라마운트-WBD 합병, 글로벌 반독점 심사의 최대 시험대에 오르다

DOJ·EU·중국·주 검찰총장까지 '4중 규제 장벽'…합병 완주까지 최소 1년 이상 소요 전망

넷플릭스(Netflix)가 손을 뗀 자리를 파라마운트 스카이댄스(Paramount Skydance)가 낚아채며 WBD(Warner Bros. Discovery) 인수전이 마무리됐다. 그러나 진짜 전쟁은 지금부터다. 미국 법무부(DOJ)·유럽연합(EU)·중국·주 검찰총장 연합으로 이어지는 '4중 규제 장벽'을 돌파해야만 이 합병은 역사에 남을 수 있다. 역대 최장 수준으로 길어진 반독점 심사 기간과 투기등급으로 강등된 신용 평가는 파라마운트가 치러야 할 대가가 얼마나 무거운지를 말해준다.

지난 2월 26일, 넷플릭스 공동 CEO 테드 사란도스(Ted Sarandos)가 백악관을 방문했다는 소식이 전해지자 미디어 업계는 술렁였다. 트럼프(Trump) 대통령과의 면담이 넷플릭스의 WBD 인수 포기를 유도했다는 관측이 쏟아졌다. 민주당 의원들은 "정치적 압력으로 경쟁 구도가 왜곡됐다"고 즉각 반발했다.

그러나 백악관과 넷플릭스의 미팅은 불발된 것으로 알려졌다. 악시오스에 따르면 사란도스는 백악관 도착 직후 "일정 충돌"을 이유로 면담이 취소됐다는 통보를 받고 곧바로 건물을 떠났다. 실제로 그가 워싱턴에서 만난 것은 법무부(DOJ, Department of Justice) 관리들로, 해당 면담은 "생산적"이었다는 평가가 나왔다. DOJ 측은 압박이나 위협 없이 공정한 절차를 진행하겠다고 밝혔다고 한다.

트럼프 대통령과의 전화 통화는 넷플릭스가 추가 입찰 포기를 공식 발표한 뒤에야 이뤄졌다. 블룸버그(Bloomberg)에 따르면 사란도스는 이미 그 시점에 인수가를 높이지 않겠다는 결론을 내린 상태였다. 지난해 트럼프가 사란도스에게 "자산을 과도한 금액에 사지 말라"고 조언한 사실도 뒤늦게 확인됐다.

현재 미국 법무부(DOJ)는 파라마운트 스카이댄스의 워너 브라더스 디스커버리(WBD) 인수·합병에 대해 정식 반독점 조사를 진행 중이다. 이런 규모의 대형 M&A에서 규제 당국 심사는 통상적인 절차지만, 이번 건에서는 파라마운트 측의 이례적인 움직임이 특히 눈에 띈다.

파라마운트 규제 전략을 총괄하는 인물이 도널드 트럼프 1기 행정부 시절 DOJ 반독점국장을 지낸 마칸 델라힘(Makan Delrahim) 현 파라마운트 최고법률책임자(CLO)다. 파라마운트는 WBD와 최종 인수 계약을 맺기 전에, 하트‑스콧‑로디노법(HSR Act)에 따른 사전 신고(pre‑merger notification)를 먼저 제출하는 방식으로 움직였다. 이는 법적으로 허용되지만, 통상적으로는 인수 계약 체결 이후 이루어지는 절차라 “정석은 아닌” 선택으로 평가된다. HSR법은 일정 규모 이상의 인수·합병에 대해 거래 당사자에게 연방거래위원회(FTC)와 법무부 반독점국(DoJ Antitrust Division)에 사전 신고서를 제출하고, 일정 대기기간 동안 규제당국의 경쟁제한성 심사를 받도록 의무화한 미국 기본 기업결합 규제법이다.

이 조기 신고의 핵심 목적은 DOJ가 거래 종결 전에 소송을 제기해 인수를 저지할 수 있는 시간적 여유를 최대한 줄이는 데 있다. 실제 파라마운트는 DOJ의 ‘세컨드 리퀘스트’에 응답한 뒤 시작된 10일짜리 HSR 의무 대기 기간이 2월 19일부로 만료됐다고 공시하며, 미국 내에서 법적 장애물이 상당 부분 해소됐다고 주장하고 있다. 다만 HSR 대기 기간 만료는 어디까지나 절차적 단계 통과일 뿐, DOJ가 거래를 승인했다는 의미는 아니라는 점을 넷플릭스와 규제 전문가들이 분명히 하고 있다.

반독점 전문가들은 최종적으로 DOJ가 이 합병 자체를 완전히 막을 가능성은 높지 않다고 보면서도, 연방 차원 조사가 길어지거나 캘리포니아 등 주(州) 법무장관들이 별도의 소송·가처분을 제기할 경우 전체 심사 일정이 상당히 지연될 수 있다고 경고한다. 심사가 길어질수록 파라마운트가 노리는 비용 절감, 콘텐츠·플랫폼 통합 등 시너지 실현 시점도 그만큼 뒤로 밀릴 수밖에 없다.

법학자와 반독점 학계가 주목하는 핵심 쟁점은 시장 집중도 심화다. 카르도조 로스쿨의 새뮤얼 웨인스타인(Samuel Weinstein) 교수는 악시오스와 인터뷰에서 이번 거래로 할리우드 메이저 스튜디오 수가 다섯 곳에서 네 곳으로 줄어들고, 방송·스트리밍 사업자 대상 콘텐츠 공급 및 서비스 입찰 경쟁이 약화된다는 점을 가장 강력한 반독점 논거로 꼽았다. 그는 이런 구조 변화가 극장 개봉 영화 라인업, 스트리밍 플랫폼에 대한 콘텐츠 배급, 작가·감독·배우 등 크리에이터의 협상력과 고용 조건 전반에 걸쳐 파급 효과를 미칠 수 있다고 분석했다.

파라마운트‑WBD 거래는 최종 승인까지 상당한 시일이 걸릴 것으로 보인다. 파라마운트의 HSR 조기 신고 전략 덕분에 시간 싸움에서는 유리한 고지를 점했지만, 시장 집중도와 경쟁 약화를 둘러싼 법무부·주정부·정치권의 견제 변수는 여전하다.

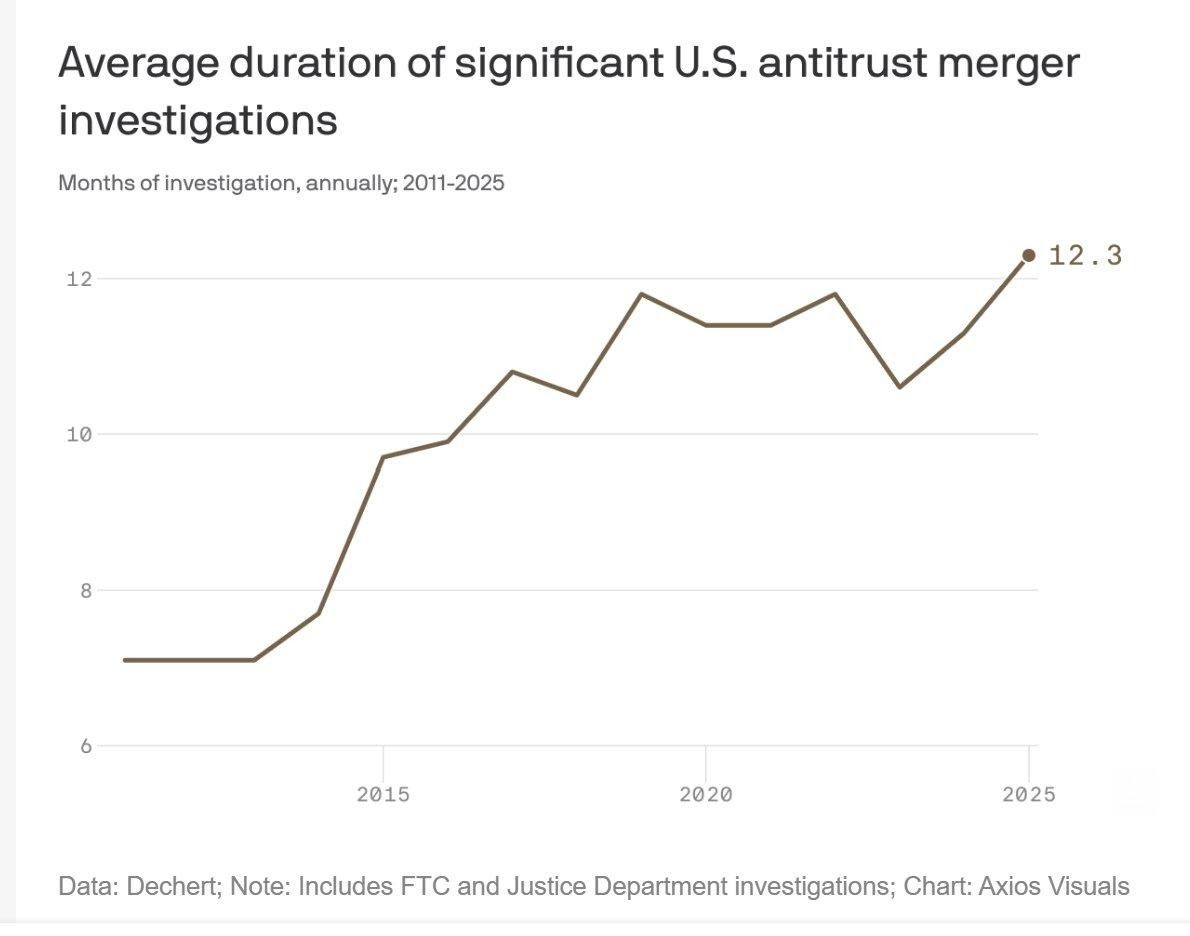

▲ 미국 주요 반독점 합병 조사 평균 기간 추이(2011~2025). 2025년 기준 평균 12.3개월로 역대 최장. (Data: Dechert / Chart: Axios Visuals)

DOJ의 심사가 끝나도 관문은 남아 있다. 해외 규제 기관의 승인이다. 유럽연합(EU)은 독자적인 기업결합 심사를 진행하며, 통상 미국보다 심사 기간이 길다. 각 회원국의 별도 승인 절차가 추가될 수 있지만, 전문가들은 EU가 최종 승인을 내리면 개별 회원국이 이를 번복하는 경우는 드물다고 본다.

중국 규제 당국의 승인도 필요하다. 합병 후 탄생하는 회사가 파라마운트와 WBD 소속 두 개의 주요 미국 영화 스튜디오를 모두 거느리게 되며, 두 스튜디오 모두 중국 내 배급망을 갖고 있기 때문이다. 미·중 관계의 변수가 심사 기간과 결과에 영향을 미칠 수 있는 구조다.

미국 내에서는 각 주 검찰총장들의 연대가 변수다. 캘리포니아 주 법무장관 롭 본타(Rob Bonta)는 이미 조사 착수를 선언하고 "엄정한 심사"를 예고했다. 전문가들은 연방 정부가 나서지 않더라도 주 검찰총장 연합이 독자적 차단 소송을 제기할 가능성을 배제하지 않고 있다. 해외 심사가 길어질수록 이 연합이 사건을 구성할 시간도 늘어난다.

한편 외국인투자심의위원회(CFIUS, Committee on Foreign Investment in the United States) 차원의 제동은 예상되지 않는다. 사우디아라비아·아부다비·카타르 국부펀드(sovereign wealth funds)가 400억 달러 규모 자기자본의 약 60%를 출자한 것으로 알려졌으나, 파라마운트는 외국 파트너에게 의결권이나 지배구조상 권한을 부여하지 않겠다고 약속했다.

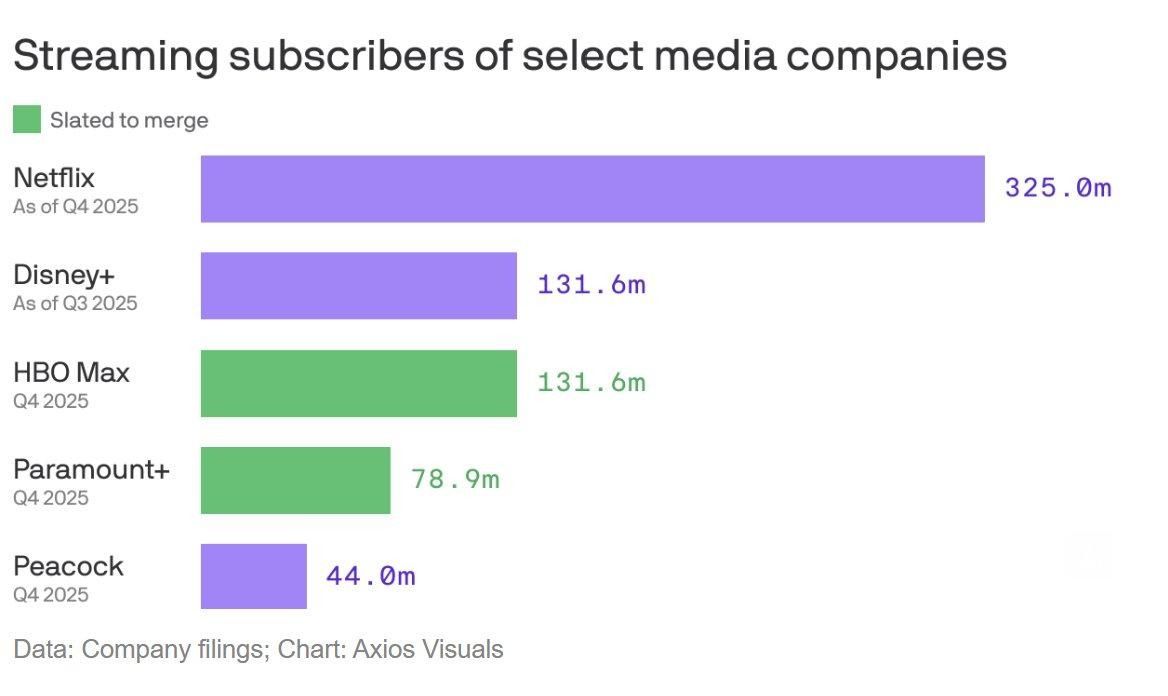

파라마운트가 이 모든 규제 리스크를 감수하는 이유는 명확하다. 합병 완료 후 파라마운트+(Paramount+)와 HBO 맥스(HBO Max)를 통합하면 약 2억 1,000만 명의 구독자를 확보하게 된다. 3억 2,500만 명의 넷플릭스에는 미치지 못하지만, 단숨에 업계 2위 규모로 도약하는 셈이다.

그러나 시장의 반응은 냉담했다. 피치(Fitch Ratings)가 파라마운트의 신용등급을 투기등급(junk)으로 강등하자 주가는 6% 이상 급락했다. 스트리밍 경쟁력을 위해 막대한 부채를 짊어지는 전략이 과연 투자자들에게 납득될 수 있을지가 관건이다.

▲ 주요 미디어 기업 스트리밍 구독자 현황(2025년 기준). 합병 시 HBO Max+Paramount+는 2억 1,050만 명으로 업계 2위. (Data: Company filings / Chart: Axios Visuals)

선형TV(linear TV) 시대의 위기는 수치로 확인된다. 컴캐스트(Comcast)에서 분사한 버샌트(Versant)는 2025년 광고 수익이 전년 대비 8.9% 감소했다. 최고경영자 마크 라자루스(Mark Lazarus)는 향후 3~5년 내 비유료 방송 수익 비중을 현재 19%에서 33%까지 높이겠다는 목표를 제시했다. 기존 방송 비즈니스 모델의 지속 가능성에 대한 근본적 의문이 업계 전반에 퍼지고 있다.

파라마운트-WBD 합병은 이 위기에 대한 업계 최대 규모의 응전으로도 불린다 하지만 1년 반독점 심사가 평균 12개월을 넘어선 현실, 투기등급 신용 평가, 그리고 4개 규제 기관의 동시 심사라는 삼중의 난관이 앞을 가로막고 있다. 합병의 전략적 비전이 규제의 긴 터널을 통과할 수 있을지. 그 답은 적어도 1년 후에야 확인할 수 있을 것이다.

![[보고서]전통 언론사의 크리에이터 전략 대전환](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/02/0nwc9z_202602100212.png)