유튜브 1위·FAST의 역습… '포스트 넷플릭스' 시대, K-콘텐츠 유통 공식이 바뀐다

by

2026년 2월 19일

프리미엄 SVOD 성장세 꺾였다

연간 신규 구독자 27M→18M 급감…시장 성숙 국면 진입 확인

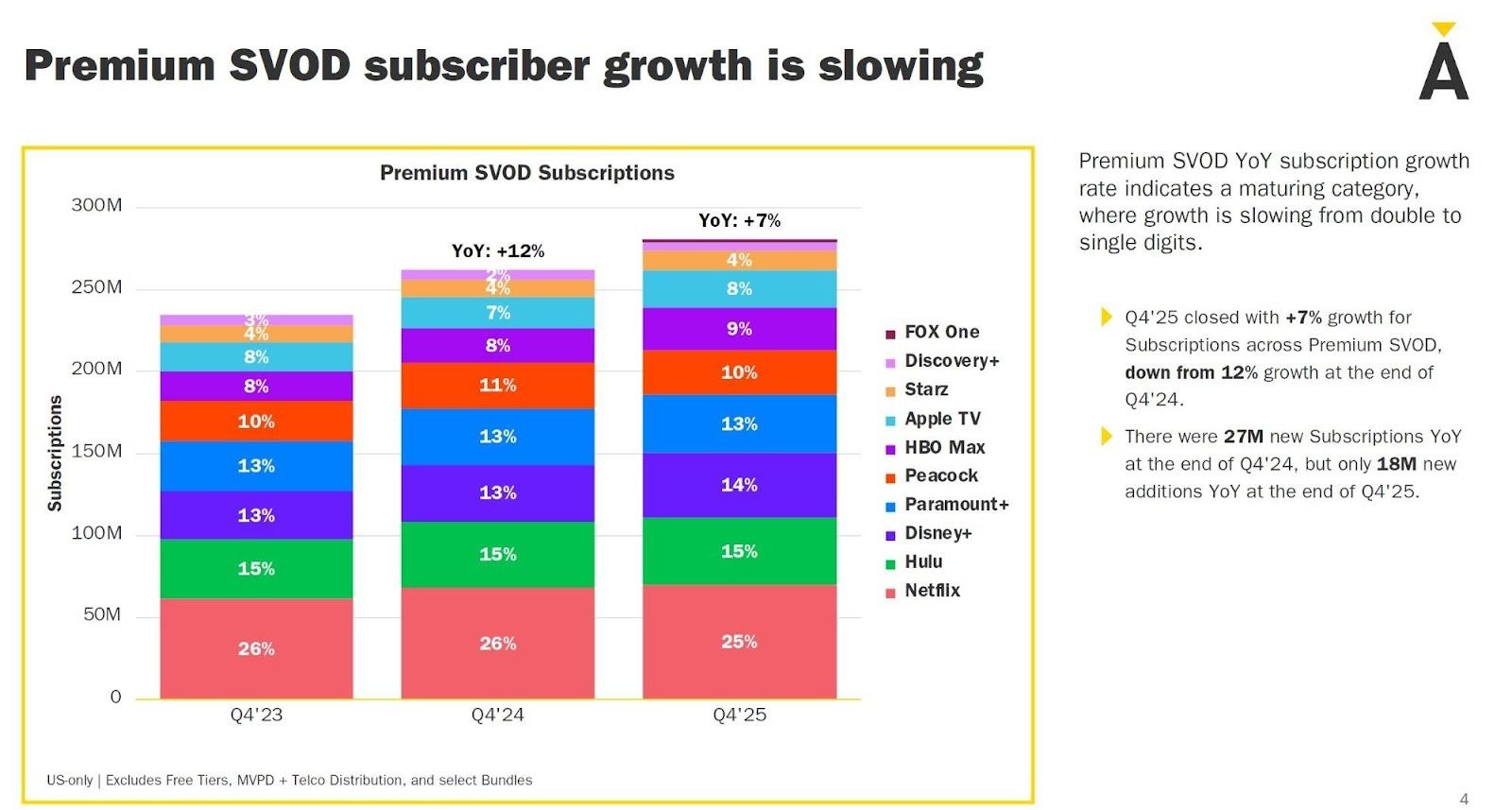

미국 프리미엄 구독형 스트리밍(SVOD) 시장이 성숙기에 진입했다는 신호가 뚜렷해지고 있다. 넷플릭스·디즈니+·HBO Max 등 주요 플랫폼의 전체 구독자 증가율이 2024년 4분기(Q4'24) 12%에서 2025년 4분기(Q4'25) 7%로 뚝 떨어졌으며, 같은 기간 신규 순증 구독자 수도 2,700만 명에서 1,800만 명으로 33% 감소했다. 시장 포화와 요금 인상, 광고 기반 무료 스트리밍(FAST)의 부상이 맞물리면서 프리미엄 구독 모델의 성장 엔진이 식어가고 있다는 분석이다.

▲ 미국 프리미엄 SVOD 구독자 추이 (Q4'23~Q4'25) / 출처: Ampere Analysis (무료 티어·MVPD·통신사 번들 제외)

시장조사기관 암피어 애널리시스(Ampere Analysis) 데이터에 따르면, 미국 프리미엄 SVOD 전체 구독자 수는 Q4'23 약 2억 3,000만 건에서 Q4'24 약 2억 5,800만 건, Q4'25 약 2억 7,600만 건으로 꾸준히 늘었다. 그러나 증가 속도는 명확히 둔화되고 있다. 전년 동기 대비 성장률이 불과 1년 사이 12%에서 7%로 절반 수준까지 쪼그라들었다.

업계 전문가들은 '성장이 더블디짓(두 자릿수)에서 싱글디짓(한 자릿수)으로 전환된 것은 시장 성숙의 전형적인 징후'라고 입을 모은다. 특히 Q4'24에는 2,700만 명이던 연간 신규 순증 구독자가 Q4'25에는 1,800만 명으로 줄어들었다는 점이 핵심이다. 절대적 구독자 수는 늘고 있지만 신규 유입 동력이 약해지고 있다는 뜻이다.

플랫폼별 점유율 구조는 3개 분기에 걸쳐 비교적 안정적으로 유지됐다. 넷플릭스가 전체의 25~26%를 차지하며 1위를 고수하고 있고, 훌루(Hulu)가 15% 내외로 2위를 지켰다. 디즈니+는 13~14%, 파라마운트+는 13%대를 유지했으며, HBO Max(맥스)는 8%에서 11%로 점유율을 키우는 추세다.

반면 피콕(Peacock)은 10%, 애플 TV+는 8~9% 수준에서 성장 모멘텀을 찾지 못하는 모습이다. 스타즈와 디스커버리+는 각각 2~4% 수준으로 하위권을 형성했다. 전반적으로 상위 3~4개 플랫폼의 과점 구도가 공고해지는 가운데 중위권 플랫폼들의 생존 경쟁은 더욱 치열해질 전망이다.

이번 데이터는 프리미엄 SVOD 시장이 '가입자 확대'에서 '가입자 유지 및 수익성 개선'으로 전략 축을 이동하고 있음을 방증한다. 실제로 넷플릭스를 비롯한 주요 플랫폼들이 잇달아 광고 요금제를 도입하거나 계정 공유 제한 정책을 강화하고 있다. 이는 구독자 수 증가보다 ARPU(가입자당 평균 매출) 제고에 초점을 맞추고 있다는 방향 전환으로 읽힌다.

프리미엄 SVOD 시장의 포화는 한국 콘텐츠 산업에도 중요한 경고등이다. 플랫폼들이 신규 가입자 유치보다 콘텐츠 차별화와 비용 효율 확보에 집중하게 되면서, 제작비 압박과 계약 조건 악화로 이어질 가능성이 높다. 반면 구독료 없이 광고 수익으로 운영되는 FAST 채널이 소비자 선택의 유력한 대안으로 빠르게 부상하고 있어, K-콘텐츠의 글로벌 유통 경로 다각화가 어느 때보다 절실하다.

실제로 FAST 시장은 2025년 58억 달러에서 2030년 106억 달러 규모로 성장이 전망되고 있다. 프리미엄 SVOD가 한 자릿수 성장에 머무는 동안 FAST는 두 자릿수 성장을 이어가고 있는 것이다. K-드라마·K-예능의 해외 팬덤을 기반으로 FAST 채널을 통한 글로벌 직배 전략을 고도화해야 할 시점이다.

※ 본 데이터는 미국 내 유료 구독 기준이며, 무료 티어·MVPD·통신사 번들 구독은 제외된 수치입니다.

※ 출처: Ampere Analysis | 정리: K-EnterTechHub

![[보고서]전통 언론사의 크리에이터 전략 대전환](https://cdn.media.bluedot.so/bluedot.kentertechhub/2026/02/0nwc9z_202602100212.png)