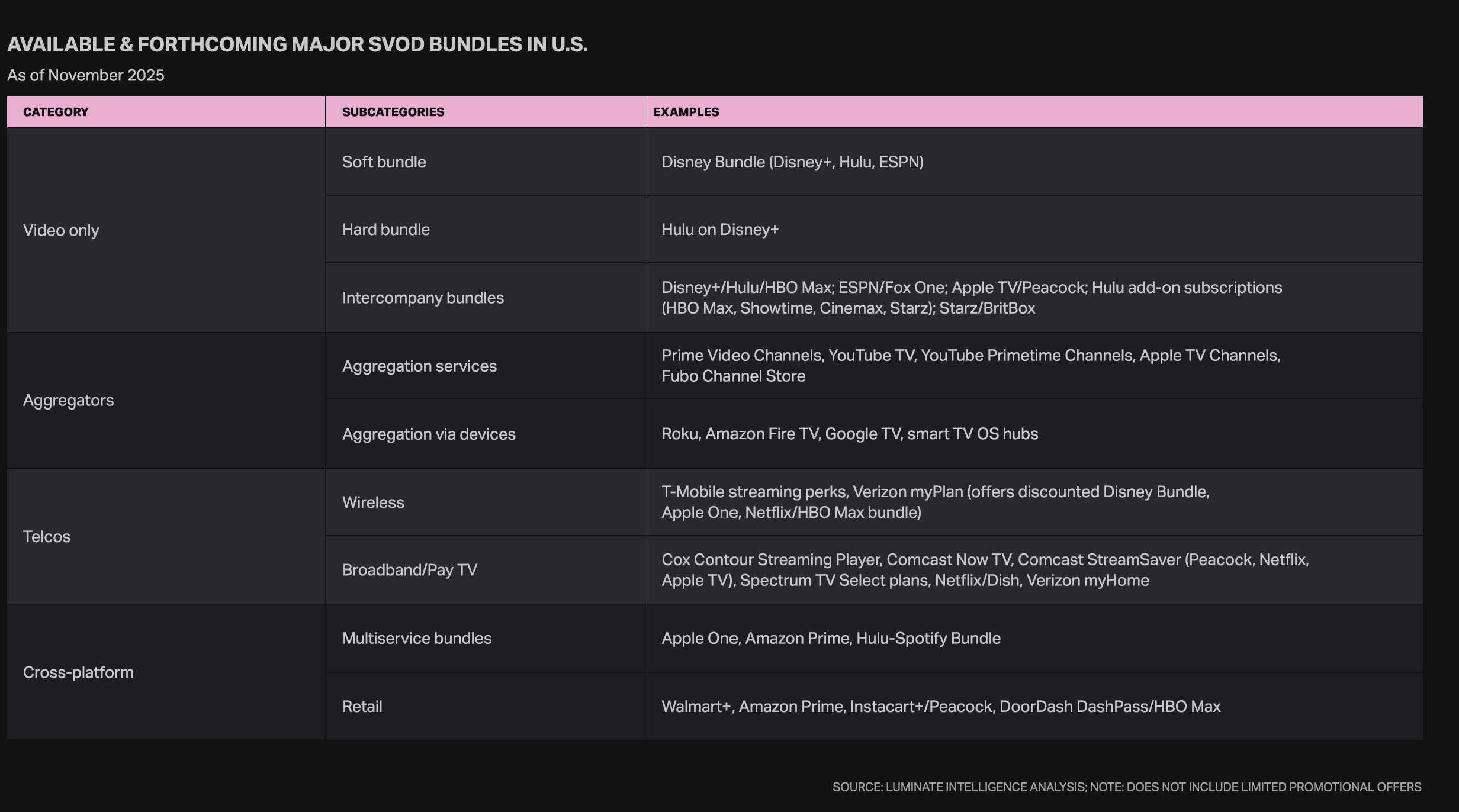

2017년 이후 처음으로 유료 TV 가입자 순증… 코드커팅 시대의 '반전 신호'?

미국 유료 TV 시장이 8년 만에 ‘순증’이라는 이례적 반전을 기록했다. 코드커팅(cord‑cutting) 가속화로 유료 TV의 종말이 사실처럼 여겨지던 가운데, 2025년 3분기 전체 유료 TV 가입자 수가 2017년 이후 처음으로 플러스 영역으로 돌아선 것이다. 이 흐름의 중심에는 전통 케이블 사업자가 스트리밍 시대의 규칙을 역이용해 설계한 ‘올인원 SVOD 번들’이라는, 공격적인 재포지셔닝 전략이 자리하고 있다.

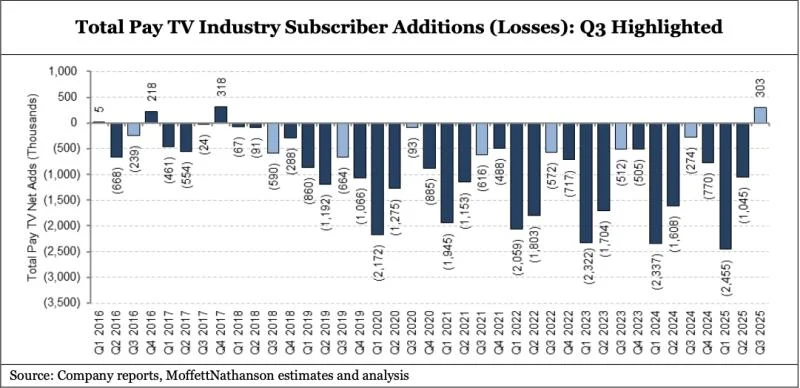

MoffettNathanson가 발간한 ‘코드커팅 모니터 Q3 2025’에 따르면, 유튜브 TV(YouTube TV) 등 가상 MVPD(vMVPD)를 포함한 미국 전체 유료 TV 시장은 2025년 3분기에 약 30만 3,000명의 순가입자(Net Adds)를 기록했다.

보고서 저자인 마이클 나탄슨(Michael Nathanson) 애널리스트는 “3개월 전보다 유료 TV 가입자가 더 많아졌다고 말할 수 있게 된 것은 2017년 이후 처음”이라고 평가하며, 구조적 감소 산업에서 “생명 신호(signs of life)”가 처음 포착됐다고 진단했다. 코드커팅이 여전히 진행 중임에도 전체 풀이 늘어났다는 사실은, 단순 가격 인하가 아니라 번들(Bundle) 구조 자체를 바꾼 전략적 실험이 효과를 내기 시작했다는 의미다.

차터의 ‘올인원 번들링’이 바꾼 판

이번 반등의 결정적 동력은 케이블 사업자 차터 커뮤니케이션스(Charter Communications)의 공격적인 SVOD 번들링이다. 차터의 스펙트럼(Spectrum)은 디즈니와의 2023년 재송신 협상을 계기로 Hulu, Disney+, ESPN Unlimited를 포함해 HBO Max, Peacock, Paramount+, Fox One 등 주요 프리미엄 스트리밍 앱들을 자사 케이블 패키지에 ‘추가 요금 없이’ 포함시키는 모델을 단계적으로 도입했다.

모펫나탄슨은 이들 앱의 소매가를 단순 합산할 경우 월 100달러를 훌쩍 넘는다고 추정하면서, 차터가 이를 기본 또는 확장형 요금제에 탑재함으로써 “기존 케이블TV 번들의 가치 인식을 근본적으로 재정의했다”고 분석한다.

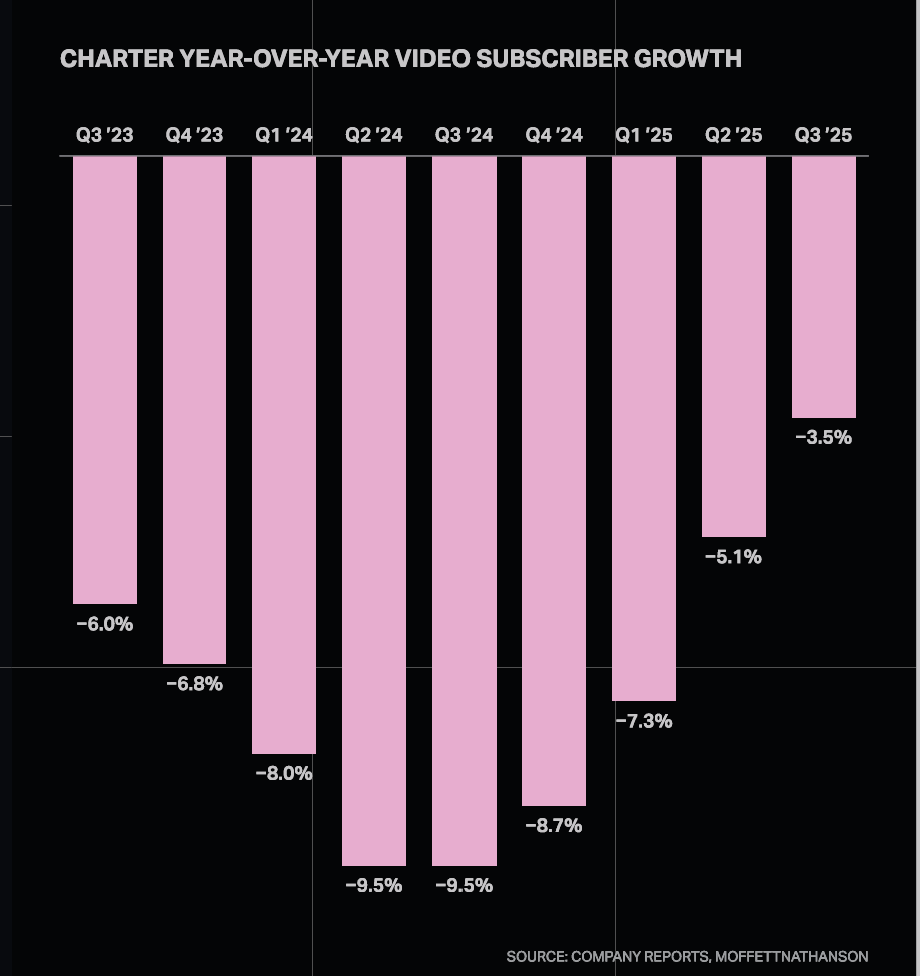

그 결과 차터의 유료 방송(Video) 가입자 감소폭은 극적으로 줄었다. 1년 전 같은 분기 약 29만 4,000명(또는 28만 명 수준)까지 확대됐던 비디오 순이탈은, 2025년 3분기 6만~7만 명대 손실로 축소되며 약 70% 이상 개선됐다. 회사가 공시한 수치 역시 2025년 2분기 비디오 고객 감소가 40만 명대에서 8만 명 수준으로 줄었고, 3분기에는 6만 4,000명 감소에 그쳤음을 확인시켜준다.

나탄슨은 “차터의 전략이 케이블TV 사업자로 하여금 다시 비디오 서비스를 믿게 만들었다”며 "비디오 자체를 성장 사업으로 되돌리기보다는 브로드밴드·모바일 가입자 락인을 위한 ‘접착제(glue)’로 활용하는 모델이 분명한 성과를 내고 있다"고 평가했다.

절반만 활성화된 번들, 숨겨진 성장 여력

흥미로운 점은 아직 번들에 포함된 SVOD를 실제로 활성화한 차터 가입자가 절반 수준에 불과하다는 사실이다.

크리스 윈프리(Chris Winfrey) 차터 CEO는 최근 실적 발표와 컨퍼런스에서 “고객들이 그동안 각종 프로모션에 익숙해져 있어, 이번 번들이 일시 할인이나 체험이 아니라 ‘영구 포함된 혜택’이라는 점을 이해시키는 데 시간이 필요하다”고 설명했다. 이는 향후 온보딩·교육이 진전될수록 번들의 체감 가치와 락인 효과가 아직 상당 부분 잠재 상태로 남아 있음을 시사한다.

활성화율이 높아질수록 고객이 케이블TV 박스뿐 아니라 각 스트리밍 앱의 계정·시청 기록·개인화 추천에 얽매이게 되면서, 해지 비용(심리적·실질적 전환 비용)은 자연스럽게 상승한다. 차터가 비디오 자체의 매출·마진 회복보다, SVOD 번들을 매개로 한 브로드밴드·모바일 결합 상품의 유지·확대에 전략의 초점을 두고 있는 것도 이 때문이다. 다시 말해, 번들은 ARPU를 ‘폭발적으로 키우는 무기’라기보다는, 전체 패키지의 stickiness를 극대화해 장기 LTV를 방어·확대하는 수단으로 설계되어 있다.

vMVPD 성장, 그러나 ‘단독 견인’은 한계

이번 순증에는 유튜브TV 등 가상 MVPD(vMVPD)의 성장세도 적지 않은 기여를 했다. 모펫나탄슨에 따르면, 2025년 3분기 전체 vMVPD 순증 가입자는 약 142만 9,000명으로 전년 동기 136만 1,000명보다 증가했다. NFL 시즌 개막과 겹친 3분기 특유의 계절성이 여전히 강하게 작용했으며, 스포츠·뉴스·케이블 채널을 묶어 제공하는 vMVPD는 코드커터의 ‘제2의 번들’ 역할을 이어가고 있다.

다만 시장 선두주자인 유튜브 TV(YouTube TV)는 올해 1월 월 구독료를 83달러까지 인상한 여파로, 3분기 순증이 약 75만 명 수준에 그치며 전년 동기 약 100만 명 대비 성장세가 둔화됐다.

모펫나탄슨은 “차터의 개선이 없었다면 vMVPD의 성장만으로 전체 유료 TV 산업을 플러스 영역으로 끌어올리기에는 역부족이었을 것”이라며, 전통 케이블과 스트리밍 번들이 결합된 하이브리드 구조가 이번 반전의 결정적 변수였음을 강조한다. 이는 vMVPD가 더 이상 ‘케이블을 대체하는 새로운 올인원’이 아니라, 케이블·IPTV 번들과 함께 공존·경쟁·제휴하는 복합 구조의 한 축으로 자리 잡고 있음을 보여준다.

‘덜 나빠진’ 케이블TV 시장, 그러나 내러티브는 바뀐다

그러나 착각하지 말아야 할 것이 있다.

숫자를 전년 동기와 비교하면, 유료 TV는 여전히 감소 중이다. 전체 유료 TV 가입자의 전년 동기 대비 감소율은 2024년 3분기 -6.7%에서 2025년 3분기 -5.8%로 완화됐고, 전통적 유료 TV(케이블·위성)의 연간 이탈률도 같은 기간 -12.4%에서 -10.2%로 개선되는 데 그쳤다. 나탄슨 역시 “NFL 시즌이 시작되는 3분기는 계절적으로 가장 강한 분기이기 때문에, 한 분기 데이터만으로 구조적 턴어라운드를 선언하기에는 이르다”고 신중한 입장을 유지한다.

유료 방송은 이제 접착제다.

그럼에도 이번 분기 실적은 내러티브의 변화를 요구한다. 과거에는 유료 TV가 매 분기 수백만 명씩 빠져나가는 ‘피크아웃된 쇠퇴 산업’으로만 설명됐다면, 이제는 번들 구조를 재설계하면서 감소 속도를 통제할 수 있는 ‘재구조화 중인 구독 플랫폼’으로 보는 것이 더 현실에 가깝다.

특히 차터의 사례는 비디오 사업을 브로드밴드·무선 통신과 결합한 멀티플레이 전략 속에서, 유료 TV가 여전히 의미 있는 고객 접점·광고 인벤토리·데이터 허브 역할을 수행할 수 있음을 보여준다.

넷플릭스–워너브라더스 디스커버리, ‘맛있는 아이러니’

이런 변화는 넷플릭스(Netflix)가 워너브라더스 디스커버리(Warner Bros. Discovery) 인수를 추진하면서 구조 설계에서 케이블 채널 자산을 최대한 배제하려 했다는 보도와 묘한 대비를 이룬다. 스트리밍 퍼스트 전략의 대표 격인 넷플릭스는 케이블TV 채널을 ‘구시대 유산’으로 간주한 것이다.

그러나 차터의 사례에서 보듯, 미국 전통 케이블은 SVOD 번들링을 통해 다시금 가입자와 투자자에게 자신의 가치를 증명해 보이고 있다.

“TV채널은 버리고 스트리밍만 살려야 한다”는 이분법이 얼마나 단순화된 프레임일 수 있다. 케이블TV는 여전히 매력적인 번들의 중심이다.

라이브 스포츠·뉴스·로컬 채널 같은 실시간TV의 강점과, SVOD·AVOD·FAST가 가진 온디맨드·개인화의 강점을 하나의 UX와 요금 구조 안에서 엮어낼 수 있다면, 케이블은 더 이상 ‘밀려나는 플랫폼’이 아니라 스트리밍 시대의 슈퍼 번들 허브(super‑bundle hub) 로 재탄생할 수 있다는 가능성도 열린다. 물론 전략과 노력이이 필요하다.

시사점: ‘슈퍼 번들’ 전쟁의 서막

이번 유료 TV ‘순증’ 반전은 여전히 제한적이지만, 몇 가지 핵심 팩트만 놓고 보면 과장된 해석은 아니다. 모두 실제 보고서·실적 공시로 확인되는 숫자다. 다만 이 수치가 ‘턴어라운드’라기보다, 코드커팅 하락 곡선이 완만해지는 “브레이크를 밟기 시작한 단계”에 가깝다는 점도 함께 짚어야 한다.

차터 번들이 업계 내에서 갖는 의미도 팩트에 기반해 보는 게 좋다. 현재 이 수준으로 공격적으로 다수 SVOD를 ‘추가 요금 없이’ 케이블 패키지에 얹은 선도 사례는 차터가 거의 유일하고, 디시(Dish)·컴캐스트(Comcast) 등은 여전히 개별 스트리머 제휴·소규모 프로모션 중심이라는 점에서 전략 수위가 다르다.

ESPN Unlimited·Fox One의 직판 가입자 수(수개월 만에 각각 100만~수백만 가입자 수준)도 폭발적이라기보다 “스포츠 DTC의 가능성을 보여주는 실험 단계”에 그치고 있어, 이들 서비스가 케이블TV 번들을 완전히 대체하기보다는 보완재로 작동하고 있음을 뒷받침한다.

즉, 지금 보이는 건 ‘케이블이 다시 성장한다’가 아니라 ‘케이블이 스트리밍을 안고 같이 버티는 모델이 통한다’는 정도의 시그널이다.

넷플릭스–워너브라더스 디스커버리 인수 시나리오는 아직 협상·추진 단계의 보도로만 존재할 뿐, 구조·규모·규제 승인 등 어떤 것도 확정된 것은 없다. 다만, 시장에서 공통적으로 짚는 포인트는 두 가지다.

첫째, 거래가 성사될 경우 HBO·워너 영화·Max 오리지널뿐 아니라 스포츠(예: NBA, NCAA March Madness)·뉴스(CNN)까지 아우르는 ‘콘텐츠 슈퍼프랜차이즈’가 넷플릭스 생태계 안으로 들어온다는 점.

둘째, 넷플릭스가 케이블 채널 자산을 얼마나 안을 것인지, 혹은 스핀오프·합작사 형태로 떼어낼 것인지에 따라, 기존 MVPD·IPTV·케이블 사업자의 포지션이 크게 달라질 수 있다는 점이다.

이 부분은 완전히 미지수인 만큼, 지금 단계에서 “넷플릭스가 케이블을 버리고 간다”라고 단정하기보다는 “케이블을 어떻게 구조화해 리스크를 최소화할지 고민하고 있다” 정도로 표현하는 것이 사실에 가깝다.

한국 시장 시사점도, 팩트와 추론을 구분해 쓰는 게 설득력을 높인다. 미국과 달리 한국은 이미 IPTV 침투율이 70%를 넘고, 지상파·종편 채널이 통신 3사와 긴밀하게 얽혀 있어 차터식 디즈니·워너 대형 딜을 그대로 복제하긴 어렵다.

대신, 국내 사업자가 실질적으로 취할 수 있는 방향은 ①글로벌 스트리머(넷플릭스·디즈니+ 등)와의 번들을 ‘다양한 조합’으로 쌓아 올리는 방식, ②자체 K‑콘텐츠·뉴스·스포츠·FAST 채널을 하나의 로컬 슈퍼 번들로 묶어 광고·데이터 비즈니스를 키우는 방식, ③브로드밴드·모바일·스트리밍밍 서비스를 통합한 장기 약정 패키지로 LTV 방어를 극대화하는 방식 정도로 정리할 수 있다. 이 가운데 무엇이 실제로 먹히는지는 향후 1~2년간 한국판 ‘차터 실험’을 통해 검증될 문제다.

IPTV·통신 3사는 이제 “스트리밍 서비스를 몇 개를 얹은 결합 상품” 수준에서 멈추지 말고, 한국판 올인원 번들을 누가 먼저 설계하느냐를 두고 경쟁해야 한다. KBO·K리그·뉴스·지상파·종편에 K‑콘텐츠 SVOD·FAST, 글로벌 OTT까지 아우르는 패키지를 만들어, 이용자 입장에서 “이 번들을 쓰면 다른 조합은 고민할 필요가 없다”고 느끼게 만드는 쪽이 코드커팅 방어와 광고·데이터 비즈니스 확장의 과실을 동시에 가져가게 될 것이다.

지금 보이는 작은 반전은 시작에 불과하다. 규칙이 완전히 바뀌기 전에, 누가 먼저 자국 시장에서 번들의 룰을 설계하고 ‘디폴트 선택지’가 되느냐가 향후 10년 유료 TV·스트리밍 판도를 가르는 결정적 변수가 될 것이다.

결국 이번 미국 케이블TV의 깜짝 반등은 “케이블도, 스트리밍도, 어느 한쪽이 다른 쪽을 완전히 죽이는 구도가 아니다”라는 현실을 드러낸다. 전통 유료 TV는 스포츠·뉴스·로컬 채널이라는 라이브 자산을, 스트리밍 서비스는 글로벌 IP·개인화·사용자 경험을 무기로 삼아 서로의 약점을 메우는 번들 실험을 시작했다.

지금 할 수 있는 가장 균형 잡힌 결론은, 유료 TV의 종말이 아니라 “유료 TV와 스트리밍이 뒤섞인 하이브리드 번들 시대의 초입”에 들어섰다는 정도다.

넷플릭스–워너브라더스 디스커버리(Warner Bros. Discovery, WBD) 인수 구상과 차터의 SVOD 번들 역전은, 글로벌 유료 TV·스트리밍 산업이 어느 지점으로 수렴하고 있는지를 잘 보여준다.

한쪽(넷플릭스–WBD)은 거대 IP와 스포츠·뉴스 자산을 인수해 ‘글로벌 메가 스트리머’로 도약하려는 수직 통합 시나리오이고, 다른 한쪽(차터)은 케이블·브로드밴드의 결합력을 활용해 여러 스트리밍 서비스를 묶는 ‘슈퍼 번들 허브’로 진화하려는 수평 통합다.

두 축이 동시에 작동한다는 것은, 앞으로 승부가 “누가 더 많은 가입자를 뺏어오냐”보다 “누가 최종 번들과 유통 레이어를 장악하느냐”에 가깝게 이동하고 있음을 의미한다.

아울러 이는 규제 방식의의 변화를 의미하는 것이도 하다. 코드커팅 시대의 반전 신호는, 곧 번들링 시대의 규칙을 누가 먼저 설계하느냐의 싸움이라는 이야기다.