넷플릭스 827억 달러 WBD 인수로 '독립 플랫폼 시대 종말'... 게임·스포츠·통신까지 미디어 산업 전반 M&A 대폭발, 2025년 하반기 딜 규모 전년 대비 61% 급증

글로벌 스트리밍 시장이 '규모와 지속가능성(Scale and Sustainability)' 중심의 대전환기를 맞이했다. 넷플릭스(Netflix)의 워너브라더스 디스커버리(Warner Bros. Discovery) 827억 달러(약 120조 원) 인수 제안은 역대 최대 스트리밍 M&A로, 독립 플랫폼 시대의 종말을 알리는 신호탄이다.

여기에 EA(Electronic Arts) 550억 달러 사모펀드 인수, LA 레이커스 100억 달러 매각 등 미디어·엔터테인먼트 전 분야에서 메가딜이 쏟아지며 2025년 하반기 M&A 규모가 전년 동기 대비 61% 급증했다. 글로벌 컨설팅 기업 PwC는 "콘텐츠가 왕(Content is King)"이라는 격언이 여전히 유효하며, 2026년 M&A 시장이 지난 수년간을 능가하는 활황을 보일 것으로 전망했다.

K-콘텐츠 업계 역시 이 같은 글로벌 재편 흐름 속에서 규모의 경제 확보와 전략적 파트너십 강화가 시급한 과제로 떠오르고 있다.

2025년 하반기, 미디어·통신 M&A 61% 급증

PwC의 '2026년 미국 딜 전망(US Deals 2026 Outlook)' 보고서에 따르면, 2025년 하반기 미디어·통신 분야 M&A는 전년 동기 대비 61% 증가했다. 보고서는 이를 "메가딜 급증, 프리미엄 IP에 대한 경쟁 심화, 개선된 자금조달 환경"이 복합적으로 작용한 결과라고 분석했다.

PwC는 "지난 6개월간 헤드라인을 장식한 메가딜들, 스트리밍 내 통합 가속화, 수익성과 규모 중심으로의 뚜렷한 전환이 특징"이라며 "전략적·재무적 투자자 모두 자본 배치에 있어 새로운 신뢰(Renewed Confidence)를 보이고 있다"고 강조했다.

📊 핵심 수치: 61%

2024년 하반기 대비 2025년 하반기 딜 규모 증가율. 메가딜 급증, 프리미엄 IP 경쟁 심화, 자금조달 환경 개선이 미디어·통신 M&A 모멘텀을 견인했다. (넷플릭스-WBD 딜 제외 기준, S&P Capital IQ)

넷플릭스-WBD 827억 달러 인수: 독립 플랫폼 시대의 종말

스트리밍 업계 최대의 빅뉴스는 단연 넷플릭스의 워너브라더스 디스커버리 인수 발표다. 총기업가치(TEV) 827억 달러에 달하는 이번 거래는 역대 최대 스트리밍 M&A로, 업계의 판도를 근본적으로 바꿀 '결정적 순간(Defining Moment)'으로 평가받는다.

PwC는 "수년간의 확장 끝에 스트리밍 시장이 규모와 지속가능성 중심으로 결정적 전환을 맞이했다"며 "이번 인수는 독립 플랫폼 시대가 끝나고, 규모가 경쟁력의 핵심 결정 요인이 되고 있음을 확인시켜준다"고 분석했다.

827억 달러라는 가격표는 "스트리밍 밸류에이션의 새로운 최고치(High-Water Mark)"를 기록하며, 콘텐츠 라이브러리와 글로벌 유통망에 대한 '전략적 프리미엄'의 의미를 재정의했다. 이에 따라 다른 플레이어들도 운영 효율화, 비핵심 자산 매각, 콘텐츠·유통·기술 파트너십 확보 압박을 받게 될 전망이다.

여기에 파라마운트 스카이댄스(Paramount Skydance)의 인수 제안까지 더해지며, 할리우드 역사상 가장 유서 깊은 스튜디오를 둘러싼 치열한 쟁탈전이 예고되고 있다.

💬 PwC 전문가 코멘트

"우리는 수년간 스트리밍 통합을 예상해왔다. 이제 그 예측이 마침내 현실이 되고 있다."— 바트 스피겔(Bart Spiegel), PwC US 미디어·엔터테인먼트 파트너

게임, 엔터테인먼트 생태계의 핵심 축으로 부상

게임 산업 역시 역대급 딜로 존재감을 과시했다. 사우디 국부펀드(PIF), 실버레이크(Silver Lake), 어피니티 파트너스(Affinity Partners) 컨소시엄의 EA(Electronic Arts) 550억 달러 사모펀드 인수는 확장 가능한 게임 IP와 반복적 디지털 수익 모델에 대한 투자자 신뢰를 보여주는 상징적 거래다.

이 초대형 딜 외에도 중견 스튜디오, AI 기반 개발 플랫폼, e스포츠 생태계 전반으로 딜 활동이 확산되고 있다. PwC는 "인터랙티브 엔터테인먼트가 이제 영화, 스포츠, 스트리밍과 어깨를 나란히 하며 사용자 참여, 수익화, M&A 모멘텀을 주도하는 핵심 세력으로 부상했다"고 평가했다.

스포츠 IP 가치 급등: LA 레이커스 100억 달러 매각

스포츠 분야에서도 자본이 가치사슬 전반으로 흘러들고 있다. 팀 소유권, 경기장 자산, 미디어 중계권, 여성 리그까지 투자자들은 팬 기반의 지속 가능한 수익을 추구하고 있다.

LA 레이커스(Los Angeles Lakers)의 100억 달러(약 14.5조 원) 매각은 새로운 벤치마크를 제시하며, "스포츠 IP, 라이브 중계권, 경기장 인프라가 미디어·엔터테인먼트·사모펀드의 교차점에 자리 잡았음"을 확인시켜주었다.

통신 M&A: 네트워크 규모와 자본 효율성에 집중

통신 분야 M&A도 네트워크 규모와 자본 효율성을 중심으로 모멘텀을 얻고 있다. 통신사들은 5G 및 AI 기반 업그레이드 자금 확보를 위해 광케이블 분사, 타워 매각, 지역 통합을 추진 중이다.

AT&T의 루멘(Lumen) 대중시장 광케이블 사업부 57억 5,000만 달러 인수가 대표적 사례다. 기존 100만 가구와 향후 700만 가구 확장 계획을 포함한 이번 거래는 2026년 초 마무리될 예정이며, "자본 재활용, 자산 수익화, 파트너십 기반 확장을 통해 급증하는 연결 수요를 충족하려는 업계의 집중"을 반영한다.

주요 M&A 동향 요약

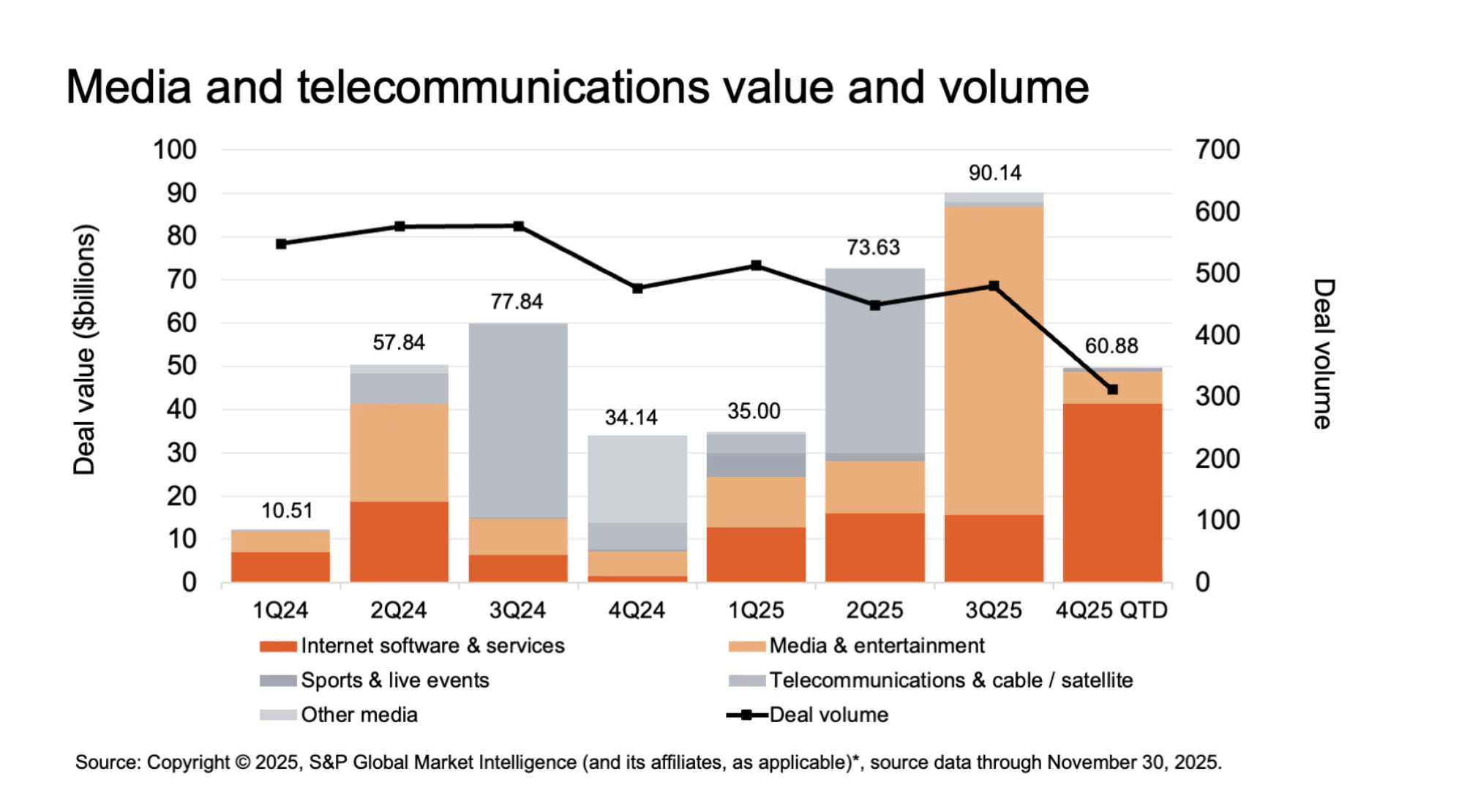

S&P 글로벌 마켓 인텔리전스에 따르면, 전 세계 미디어·통신(M&T) 부문 M&A·투자 거래는 2025년 3분기에 거래 금액 기준 901억 달러로 정점을 찍은 뒤, 4분기 들어 약 608억 달러(QTD 기준) 로 다소 숨 고르기에 들어간 것으로 나타났다. 2024년 1분기 105억 달러 수준에서 출발했던 분기별 딜 규모는 2024년 2~3분기 급격한 증가(578억·778억 달러)를 경험한 뒤 4분기에 341억 달러로 조정됐고, 2025년 들어 다시 반등하며 변동성을 보이고 있다.

거래 건수(Deal volume)의 경우 2024년 1분기 약 480건 수준에서 2024년 4분기에는 430건 안팎으로 줄었다가, 2025년 2·3분기 다시 450건 수준까지 회복했다가 2025년 4분기에는 약 320건으로 내려앉는 흐름을 보인다. 금액은 3분기에 사상 최대치를 경신했지만, 4분기 들어 건수와 함께 일정 부분 조정 국면에 접어들었다는 의미다.

PwC가 제시하는 2026년 딜메이커 전략

PwC는 이번 보고서에서 미디어·통신 기업들에게 다음과 같은 전략적 방향을 제시했다:

첫째, 번들링과 크로스 플랫폼 파트너십 기회 선제 발굴

마진 강화와 구독자 이탈률 감소를 위해 플랫폼 간 협력 모델을 적극 모색해야 한다.

둘째, 자산 포트폴리오 재편과 자본 재배치

저성과 리니어·지역 자산을 매각하고 프리미엄 IP 또는 비디오 게임 등 보완적 플랫폼 확장에 자본을 재배치해야 한다. 이를 통해 플랫폼을 '필수 목적지(Must-Have Destination)'로 포지셔닝하고, ARPU(사용자당 평균 매출) 향상과 이탈률 감소를 도모할 수 있다.

셋째, 창의적 딜 구조 활용

소수 지분 투자, 합작법인(JV), 콘텐츠 공유 제휴 등을 통해 재무제표 부담 없이 필수 자산과 기술에 접근하는 유연한 전략이 필요하다. PwC는 "'콘텐츠가 왕'이라는 격언이 여전히 유효하다"며 "콘텐츠 라이브러리, 비디오 게임, 스포츠 자산 등 IP를 보유하고 플라이휠 전반에서 수익화할 수 있는 플랫폼에 자본이 계속 투입되고 있다"고 강조했다. 이어 "2026년 M&A 환경이 우호적인 만큼, 지난 수년간을 능가하는 활발한 시장이 예상된다"고 전망했다.

K-콘텐츠 산업에 주는 시사점

글로벌 미디어·엔터테인먼트 산업의 '규모의 경제' 중심 재편은 K-콘텐츠 업계에 중대한 전략적 함의를 던진다.

첫째, 글로벌 메이저 플랫폼과의 전략적 파트너십 강화 필수

독립 플랫폼 시대가 저물면서 대형 플랫폼 중심의 콘텐츠 수급 구조가 고착화될 전망이다. 한국 콘텐츠 기업들은 넷플릭스, 디즈니+ 등 글로벌 메이저와의 협력 관계를 한층 강화하는 동시에, 협상력 확보를 위한 IP 경쟁력 제고가 시급하다.

둘째, 게임·스포츠 등 인터랙티브 콘텐츠와의 융합 가속화

EA 인수에서 보듯 게임은 여전히 엔터테인먼트 생태계의 핵심축이이다. K-드라마, K-팝 IP를 활용한 게임화, e스포츠 연계 등 크로스미디어 전략이 새로운 수익원으로 만들어야 한다.

셋째, FAST·AVOD 등 광고 기반 유통 채널 다변화

구독 모델 중심의 스트리밍 시장이 재편되는 가운데, 광고 기반 무료 스트리밍(FAST)은 K-콘텐츠의 글로벌 노출 확대와 수익 다각화의 새로운 기회로 부상하고 있다.

넷째, 국내 미디어·콘텐츠 기업 간 합종연횡 검토

글로벌 시장에서 규모가 곧 경쟁력인 시대가 도래한 만큼, 국내 기업들도 M&A, 전략적 제휴, 공동 제작, 소수 지분 투자, 합작법인 설립 등 다양한 방식의 규모의 경제 확보 방안을 적극 모색해야 할 시점이다.

넷플릭스-WBD 인수로 촉발된 글로벌 미디어 대재편은 단순한 업계 빅딜을 넘어, 콘텐츠 산업 전체의 게임 룰을 바꾸는 변곡점이 될 전망이다. '콘텐츠가 왕'인 시대, K-콘텐츠가 이 거대한 전환기에 어떤 포지션을 확보하느냐가 향후 한류의 지속 가능성을 좌우할 핵심 변수가 될 것이다.

출처 및 참고자료

• PwC, "US Deals 2026 Outlook: Media and Telecommunications" (2025년 12월 16일)

• TV Tech, "PwC: Streaming Market Shifting to 'Scale and Sustainability'" (George Winslow)

원문 URL: https://www.tvtech.com/news/pwc-streaming-market-shifting-to-scale-and-sustainability

• 데이터 출처: S&P Capital IQ, PwC Analysis